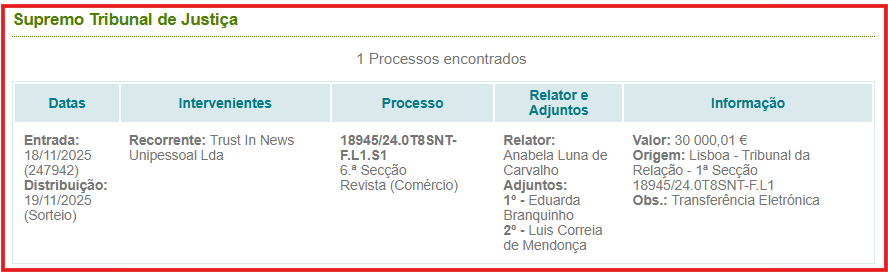

O Supremo Tribunal de Justiça (STJ) deu ontem razão parcial a Luís Delgado e homologou o plano de insolvência da sua empresa da media, Trust in News, que tinha sido ‘chumbado’ inicialmente na primeira e segunda instâncias.

Apesar de uma ‘vitória’ para Luís Delgado, o proprietário único da Trust in News, esta pode ser um ‘vitória de Pirro’, porque o acórdão do STJ considerou, em todo o caso, ineficaz a cláusula do plano de insolvência que conferiria protecção jurídica e financeira aos gerentes do grupo de media. Esta cláusula, que deixa assim de constar no plano de insolvência, visava impedir que pudessem ser alvo de processos de cobrança e execuções de dívidas enquanto estivesse a ser aplicado o plano.

Revista Visão (Foto: PÁGINA UM)

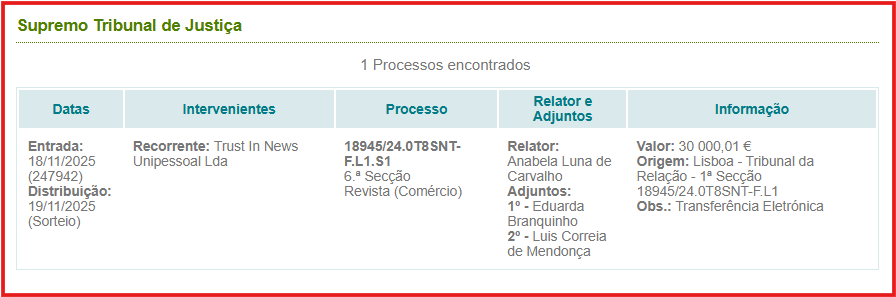

Recorde-se que a acção de recurso da TIN deu entrada no Supremo no dia 19 de Novembro do ano passado depois do Tribunal da Relação de Lisboa ter confirmado a não homologação do plano de insolvência decidida na primeira instância.

A decisão do Supremo, soube o PÁGINA UM, não foi tomada por unanimidade, mas por maioria, tendo tido um voto vencido. As partes já foram notificadas, incluindo o administrador judicial que ficou encarregue da massa insolvente da TIN e que contribuiu para criar condições para que a revista Visão se mantivesse em banca.

André Correia Pais confirmou ao PÁGINA UM que já foi notificado da decisão do STJ de considerar “parcialmente procedente” o recurso interposto pela Trust in News. “O plano de insolvência foi homologado mas foi considerada ineficaz uma condição”, afirmou, que será a de não conceder protecção a Luís Delgado perante a Autoridade Tributária, a Segurança Social e outros credores.

Luís Delgado é sócio único e gerente da Trust in News. / Foto: D.R.

A cláusula que foi considerada “ineficaz” é a mesma que levou ao ‘chumbo’ do plano de insolvência na primeira instância. A juíza rejeitou a condição imposta pelo plano de Delgado que previa que enquanto o plano fosse cumprido, suspendia-se os direitos dos credores junto dos ‘fiadores’.

Delgado exigia, como condição para executar o seu plano, que os credores ficassem impedidos de mover acções para cobrança de dívida ou execuções aos avalistas dos créditos. Segundo a decisão, esta condição constitui uma violação do regime jurídico das garantias pessoais, ou avais.

De acordo com a decisão da primeira instância, “as alterações introduzidas pelo plano de insolvência não podem afectar nem a existência, nem o montante das obrigações dos avalistas, nem simplesmente o timing da respetiva exigência/cumprimento, pois que a referida norma, como vimos já, assegura que o credor, independentemente da posição que assuma na votação do plano, conserva os direitos de que dispunha contra os codevedores e terceiros garantes podendo deles tudo exigir em conformidade como regime obrigacional”.

Agora, resta saber se Delgado irá avançar com a implementação do plano de insolvência, que previa a suspensão de publicação de alguns títulos – o que já está feito na prática – e também uma injecção de capital.

Contudo, se o fizer, Delgado continuará a ser alvo de processos na Justiça e acções de execução, já que a sua pretensão de que o plano de insolvência o blindasse de uma ida para a prisão ficou agora definitivamente posta de lado.

Foto: Imagem do Portal Citius

Com esta decisão, a venda da revista Visão será suspensa até haver uma decisão sobre a aplicação do plano de insolvência por parte da gerência da TIN, composta por Luís Delgado e Cláudia Campos Serra. Recorde-se que uma das medidas que, com o ‘regresso’ de Luís Delgado às rédeas da Trust in News, terão ainda de ser aprovadas as contas de 2024, que ainda nem sequer foram concluídas por existirem dúvidas contabilísticas graves em diversas rubricas.

A revista tem estado a ir para as bancas com uma dúzia de jornalistas no activo, mas sem uma redaçção física. Os jornalistas fizeram uma angariação de fundos para apresentar uma proposta no leilão que estava previsto poder ocorrer entre Fevereiro e Março. A avaliação da Visão e dos restantes activos da TIN foi concluída este mês e entregue ao administrador da massa falida, que aguardava a decisão do Supremo para prosseguir com o processo de venda, visando ressarcir os credores da TIN.

A Comissão Nacional de Protecção de Dados (CNPD), presidida por Paula Meira Lourenço, não mostrou, durante quatro dias, qualquer intenção de comentar as alegadas ilegalidades do novo sistema de de denúncias criada pela Câmara Municipal da Amadora, uma espécie de “Linha Bufo” que incentiva os munícipes a enviarem fotografias e vídeos de alegadas infracções relacionadas com deposição de entulho e resíduos no espaço público.

O silêncio do regulador surge depois de o PÁGINA UM ter questionado a CNPD desde segunda-feira. A única reacção a um conjunto de questões sobre a legalidade deste mecanismo que solicita aos cidadãos dados pessoais sensíveis e imagens potencialmente identificáveis de terceiros — incluindo matrículas de veículos — surgiu na terça-feira passada, solicitando que fosse preenchido um formulário de contacto.

Município da Amadora promove criação de ‘Linha Bufo’, onde os cidadãos são incentivados a denunciar deposição de entulhos e lixo na via pública com o envio de fotos dos infractores e dos veículos, considerando-os “elementos de prova”. Foto: D.R.

Contactados os serviços da CNPD, após essa estranha reacção ao pedido de esclarecimentos, ficou prometida uma respostas, mas, aparentemente, a presidente da CNPD, que teve tempo de estar na Assembleia da República na posse de António José Seguro, não terá ainda tido oportunidade de se debruçar sobre uma questão essencial das suas funções.

A “Linha Bufo” – como poderá ser informalmente baptizada, embora em termos formais se chame ‘Missão: Cidade Limpa’ –, lançada na semana passada pelo município liderado pelo socialista Vítor Ferreira, inclui um formulário online onde o denunciante tem de preencher o seu nome completo, endereço de e-mail, número de identificação fiscal e número de telemóvel, descrevendo a alegada infracção e anexando aquilo que o próprio município designa como “Elementos de Prova”.

Entre esses elementos de prova incluem-se fotografias ou vídeos do alegado infractor, sendo mesmo sugerido que os denunciantes indiquem dia, hora e local da ocorrência, bem como imagens “onde conste a matrícula do veículo do infractor”. Tecnologias à parte, a única diferença entre esta “Linha Bufo” e modelos de antanho, como aqueles que vigoravam no século XVIII em Portugal, é que o denunciador não recebe qualquer ‘comissão’ pela delação: a autarquia da Amadora apenas promete que, com base nessas denúncias, poderá actuar administrativamente e aplicar, a seu favor, coimas que variam entre 500 euros e cerca de 7.482 euros.

O socialista Vítor Ferreira criou uma ‘Linha Bufo’ onde apela a denúncias usando fotografias e vídeos , como “elementos de prova”, que identifiquem os infractores.

Contactada pelo PÁGINA UM, a Câmara Municipal da Amadora defende a iniciativa como um instrumento de participação cívica destinado a combater um problema que considera crescente na cidade. Segundo fonte oficial da autarquia, “a campanha lançada visa apelar à participação cidadã e cívica no combate a um flagelo que assola a cidade”, sustentando que o nível de deposição de entulhos, monos e outros detritos no espaço público se tornou “incomportável”.

E diz ainda que, apesar do reforço da fiscalização municipal e do trabalho das juntas de freguesia, o fenómeno tem sido “absolutamente impossível de debelar”, sustentando que, no âmbito do envio de fotografias ou vídeos, a captação de imagens na via pública “só merece reserva quando estejam em causa a vida privada ou a dignidade dos visados, o que não é manifestamente o caso”.

Contudo, juristas contactados pelo PÁGINA UM garantem que a criação desta “Linha Bufo” e dos mecanismos a si alicerçados levanta diversas questões jurídicas e tecnológicas, sobretudo num contexto em que a recolha e tratamento de dados pessoais e imagens de terceiros se tornou um dos temas centrais da regulação digital. Desde logo, a exigência de identificação completa do denunciante — incluindo número de identificação fiscal — levanta dúvidas quanto à proporcionalidade da recolha de dados, um princípio fundamental do regime europeu de protecção de dados.

Câmara da Amadora considera fotos e vídeos de denúncias como “Elementos de Prova” para accionar processos de contra-ordenação. Foto: D.R.

Mas as implicações não se ficam por aí. O incentivo explícito para que os cidadãos fotografem ou filmem alegados infractores — e que essas imagens incluam matrículas de veículos — pode abrir a porta a situações de vigilância informal entre vizinhos, criando um ambiente de denúncia permanente que lembra sistemas de delação social historicamente controversos.

Mais problemático ainda é o facto de tais imagens poderem ser facilmente manipuladas. Num contexto em que ferramentas de inteligência artificial generativa permitem alterar fotografias, inserir elementos inexistentes ou modificar matrículas com poucos segundos de trabalho, a utilização de imagens enviadas por terceiros como base de processos contra-ordenacionais levanta sérias dúvidas quanto à fiabilidade probatória.

Além disso, a Administração Pública não pode, em regra, basear decisões sancionatórias exclusivamente em denúncias de terceiros, sobretudo quando estas não são confirmadas por um agente público ou por mecanismos formais de fiscalização. Com efeito, as denúncias podem desencadear uma averiguação administrativa, mas a prova da infracção — especialmente quando envolve aplicação de coimas — deve resultar de um acto de verificação efectuado por autoridade competente, garantindo assim a autenticidade dos factos e a possibilidade de contraditório.

Caso contrário, abrir-se-ia espaço para situações potencialmente abusivas: denúncias motivadas por conflitos pessoais, interpretações erradas de situações legais ou até manipulação deliberada de imagens. Neste contexto, o silêncio da Comissão Nacional de Protecção de Dados torna-se particularmente relevante.

Enquanto autoridade independente responsável por fiscalizar o cumprimento das regras de tratamento de dados pessoais, a CNPD tem precisamente como missão avaliar se mecanismos administrativos deste tipo respeitam princípios fundamentais como a proporcionalidade, a minimização de dados e a finalidade legítima do tratamento.

O Ministério Público defende que um jornalista não tem “interesse directo, pessoal, legítimo e constitucionalmente protegido” para consultar e obter cópias da averiguação preventiva aberta no caso Spinumviva, que envolve a empresa familiar fundada e gerida pelo primeiro-ministro, Luís Montenegro. E chega a dizer que nem sequer quando o jornalista invoque a “sua função de fiscalização do poder público”.

Convém referir que o PÁGINA UM destacou, na petição junto do tribunal, que a actividade jornalística está “orientada para o escrutínio de actos e decisões de entidades públicas e para a fiscalização democrática do exercício do poder, no quadro da liberdade de imprensa e do direito dos cidadãos à informação”. Algo que, para a Procuradoria-Geral da República (PGR), num país democrático, aparenta não ser suficiente.

Amadeu Guerra, Procurador-Geral da República. Foto: D.R.

A posição consta da resposta enviada pela PGR, assinada pela procuradora-geral adjunta Isabel Varandas, ao Tribunal Administrativo de Lisboa, no âmbito de uma acção de intimação para prestação de informações intentada pelo jornal PÁGINA UM, apresentada no mês passado. Após uma recusa inicial da PGR, a intimação pretende que o tribunal sentencie o direito de acesso à documentação relativa à averiguação preventiva arquivada por Amadeu Guerra no final de 2025, sem se conhecerem os pressupostos e diligências efectivamente tomadas pelo DCIAP.

No documento remetido ao tribunal, a PGR sustenta, em primeiro lugar, que nem a PGR nem o Ministério Público dispõem sequer de personalidade jurídica, acrescentando que também o próprio procurador-geral da República, Amadeu Guerra, apesar de exercer esse cargo enquanto órgão do Estado, não possui personalidade judiciária.

Esta tese constitui uma tentativa, usada genericamente em outras situações, de ficar à margem da lei, numa espécie de limbo. Saliente-se, no entanto, que, embora a PGR deseje, só por isso, que o caso seja arquivado, tem sido prática comum nos tribunais administrativos ‘trocar’ o réu — ou seja, em vez de ser a PGR o réu, passa a ser o Estado Português, mesmo se a defesa seja feita pelo Ministério Público.

Luís Montenegro com o seu actual colega de Goveno, o ex-director da PJ Luís Neves, cuja intervenção da averiguação preventiva se desconhece. Foto: D.R.

Mas a estratégia de Amadeu Guerra para manter a averiguação preventiva relacionada com os negócios familiares do primeiro-ministro longe dos holofotes passa também por outra via, considerando que não se tratam de documentos administrativos, mesmo após o arquivamento.

Na argumentação enviada na passada quinta-feira ao Tribunal Administrativo de Lisboa, a PGR defende que as averiguações preventivas, decorrentes de uma lei de 1994 de prevenção da criminalidade violenta e económica-financeira altamente organizada ou de especial complexidade, são de natureza “materialmente jurisdicional”, uma tese estrambólica, considerando que a qualificação de actos como “materialmente jurisdicionais” é tradicionalmente reservada à actividade dos tribunais, sendo o Ministério Público um órgão de magistratura que promove a acção penal mas não exerce funções de julgamento.

Além disso, recorrendo a dois pareceres antigos da Comissão de Acesso aos Documentos Administrativos (CADA), a PGR defende que as acções de prevenção criminal “nada têm a ver com qualquer actividade administrativa, designadamente aquela desenvolvida pela PGR na gestão dos seus serviços e do Conselho Superior do MP no exercício de poderes de gestão e disciplinares dos magistrados e funcionários públicos”.

Trecho da defesa da Procuradoria-Geral da República que defende a falta de legitimidade dos jornalistas mesmo se invocam a “sua função de fiscalização do poder público”.

Para sustentar que as averiguações preventivas não se encaixam em actos administrativos, a PGR refere que as diligências realizadas “visam, tão só, saber se, a final, existem razões para fundamentar a abertura de um inquérito criminal” e que “não se destinam a preparar qualquer ‘manifestação (…) de vontade dos órgãos da Administração Pública”.

Ou seja, a PGR não quer ser ‘carne’ nem ‘peixe’. Por um lado, descreve a averiguação preventiva como um conjunto de diligências destinadas a apurar se existem fundamentos para abrir um inquérito criminal — ou seja, uma fase preparatória de uma decisão institucional do Ministério Público. Por outro lado, procura afastar qualquer qualificação administrativa desses actos, colocando-os numa espécie de zona intermédia onde não seriam nem administrativos nem jurisdicionais.

Essa construção conceptual, que parece destinada sobretudo a afastar o regime da Lei de Acesso aos Documentos Administrativos, acaba por suscitar a questão essencial: se tais actos são praticados por um órgão público no exercício de funções públicas e visam fundamentar uma decisão institucional, torna-se difícil compreender como podem ficar totalmente fora do escrutínio público.

Procuradoria-Geral da República alega que não pode ser réu nos tribunais administrativos. Mas nos últimos cinco meses, somente no Tribunal Administrativo de Lisboa, surge como réu em cinco procssos.

Noutra linha, a PGR defende que os documentos de averiguação preventiva são secretos, alegando “dever absoluto de sigilo dos magistrados do Ministério Público, elementos da Polícia Judiciária, oficiais de justiça e outras pessoas que colaborem na indagação”. Porém, esta tese, já usada por outras entidades, cai por terra nos tribunais administrativos: são os intervenientes (pessoas) que têm o dever de sigilo, mas tal não se aplica aos documentos administrativos.

Por outro lado, a PGR também invoca uma directiva feita a preceito para este caso, no início deste ano, que estabeleceu que “não é permitida a consulta ou a obtenção de certidão ou cópia por qualquer pessoa ou entidade.” Mas existe um pequeno problema: as directivas da PGR são internas e não têm qualquer força legal perante terceiros, apenas sendo demonstrativas de uma postura obscurantista.

Por fim, a instituição liderada por Amadeu Guerra sustenta que, mesmo que se admitisse estarem em causa dados nominativos acessíveis em determinadas circunstâncias, o PÁGINA UM — apesar de ser um órgão registado, com jornalistas acreditados, num país cuja Constituição consagra a liberdade de acesso às fontes de informação e a liberdade de imprensa — não demonstra possuir “um interesse directo, pessoal e legítimo suficientemente relevante, à luz do princípio da proporcionalidade”, que justificasse o acesso aos documentos da averiguação preventiva à Spinumviva.

Procuradoria-Geral da República. Foto: D..R.

O caso Spinumviva tornou-se politicamente sensível por envolver empresas associadas ao primeiro-ministro. A averiguação preventiva foi aberta pelo Ministério Público para apurar eventuais irregularidades, mas até agora não foram tornados públicos os elementos que fundamentaram a abertura do procedimento nem os actos praticados no seu âmbito.

Com a acção apresentada no tribunal administrativo, o PÁGINA UM pretende precisamente aceder a essa documentação, invocando o interesse público na fiscalização da actuação de entidades públicas e na clarificação de factos que envolvem o chefe do Governo.

Ao fim de 20 anos sem um Presidente da República oriundo do espaço socialista, António José Seguro tomou hoje posse como XXI Presidente da República, sucedendo a Marcelo Rebelo de Sousa. A cerimónia realizou-se esta segunda-feira, na Assembleia da República, iniciando-se formalmente um novo ciclo em Belém. Jorge Sampaio, cujo segundo mandato terminou em 2006, fora o último chefe de Estado eleito com origem política no PS.

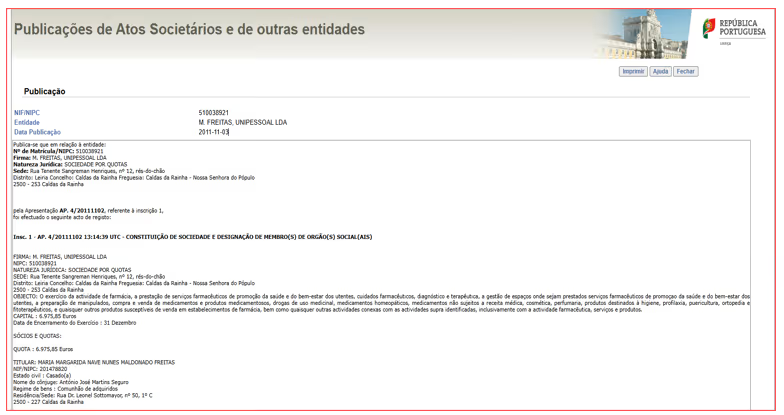

Foi a partir desse dado político, e não de qualquer bisbilhotice conjugal, que o PÁGINA UM decidiu olhar para a estrutura remuneratória de uma sociedade com interesse patrimonial relevante para o novo Presidente: a M. Freitas, Lda., que é, dentro da esfera familiar, a mais relevante em termos patrimoniais e de rendimento. António José Seguro é casado em regime de comunhão de adquiridos com Margarida Maldonado Feitas, titular da sociedade M. Freitas Unipessoal, que explora duas farmácias nas Caldas da Rainha. Significa isto que, embora não detenha quaisquer poderes de gestão, o património e rendimentos de Margarida Maldonado Freitas – filha de um histórico socialista falecido em 2023 – são igualmente pertença de António José Seguro.

E assim, quando um Presidente da República chega a Belém com o seu ‘arcaboiço’ ideológica e esta proximidade patrimonial a uma actividade empresarial lucrativa, não é ilegítimo perguntar como se distribui a riqueza criada nessa empresa: quanto vai para a gerência, quanto vai para os trabalhadores e quanto fica em lucros.

Os números dos últimos cinco exercícios, de 2020 a 2024, mostram uma empresa sólida, em crescimento e com capacidade consistente de gerar resultados. A facturação subiu de 4,95 milhões de euros em 2020 para 5,93 milhões em 2024, uma progressão acumulada de quase 20%. No conjunto destes cinco anos, a sociedade somou 27,52 milhões de euros de volume de negócios, pagou 448 mil euros de IRC e acumulou 2,22 milhões de euros de lucros líquidos. Nesse aspecto, com excepção de 2022, a empresa teve um contributo relevante para os cofres estatais. Em cinco anos, o Estado recebeu de IRC um total 448.161 euros da M. Freitas, significando assim que por 100 euros de resultados antes dos impostos, o Estado ficou com quase 16,8 euros.

No mesmo período, a gerente – a própria mulher do novo Presidente da República – auferiu 482.840 euros brutos e os trabalhadores, no seu conjunto, receberam 1,92 milhões de euros brutos, sem contar com encargos patronais para a Segurança Social, seguros e outras despesas com pessoal.

António José Seguro com a mulher, Margarida Maldonado Freitas, ao seu lado esquerdo, na tomada de posse. Foto: Presidência da República.

Vistos assim, os números já dizem bastante. Mas dizem mais quando são dissecados. Em 2020, com 18 empregados, a empresa facturou 4.947.640 euros, pagou 77.186 euros de imposto e registou 277.531 euros de lucro. Nesse mesmo ano, a gerente recebeu 95.992 euros brutos, enquanto os 18 trabalhadores receberam, em conjunto, 365.378 euros. Feitas as contas, o salário médio anual por trabalhador foi de 20.299 euros, o que corresponde a cerca de 1.450 euros brutos por mês, assumindo o pagamento em 14 meses. A remuneração anual da gerente equivalia, portanto, a 4,7 vezes o salário médio de cada trabalhador.

Em 2021, a facturação subiu para 5.298.377 euros, o lucro aumentou para 332.373 euros e o imposto pago ficou em 79.797 euros. A gerente recebeu 93.261 euros e os 18 trabalhadores 361.010 euros. O salário médio bruto mensal desceu ligeiramente para 1.433 euros, ou cerca de 1.289 euros líquidos se se admitir, por prudência, uma retenção média de IRS em torno dos 10%. A gerente continuou a ganhar cerca de 4,65 vezes o salário médio dos trabalhadores.

O ano de 2022 foi o mais expressivo de todos. A empresa atingiu 5.704.287 euros de facturação e 699.645 euros de lucro líquido, um valor recorde. O IRC pago foi de apenas 37.789 euros, o que corresponde a pouco mais de 5% do resultado antes de impostos. A gerente recebeu 96.846 euros e os trabalhadores 402.648 euros.

Farmácia Maldonado, nas Caldas da Rainha, é a sede da empresa M, Freitas.

Mesmo admitindo ter havido um trabalhador em part-time no ano de 2022, o salário médio bruto mensal rondou 1.598 euros, o equivalente a cerca de 1.438 euros líquidos na estimativa conservadora de 10% de IRS. Ainda assim, com lucros a dispararem, não se detecta qualquer salto relevante na remuneração do pessoal. Houve melhoria, sim, mas moderada, muito aquém da exuberância do resultado líquido.

Em 2023, a facturação desceu ligeiramente para 5.598.668 euros, o lucro caiu para 395.193 euros e o IRC subiu para 119.525 euros. A gerente recebeu 99.682 euros e os trabalhadores 377.994 euros. O salário médio bruto mensal voltou a recuar para 1.500 euros, cerca de 1.358 euros líquidos na mesma estimativa. A distância entre a remuneração da gerente e a remuneração média dos empregados regressou a quase 4,75 vezes.

Finalmente, em 2024, a empresa voltou a crescer: facturou 5.928.100 euros e lucrou 508.561 euros, pagando 133.864 euros de IRC. A gerente recebeu 97.069 euros. Os trabalhadores passaram de 18 para 22, mas a massa salarial agregada subiu apenas para 412.387 euros.

Registo da criação da empresa M. Freitas Unipessoal que confirma o casamento em regime de adquiridos.

Resultado: o salário médio bruto mensal caiu para cerca de 1.339 euros, ou aproximadamente 1.215 euros líquidos na estimativa usada. Ou seja, entraram mais quatro trabalhadores, mas a remuneração média desceu de forma sensível. Este acréscimo sugere, no mínimo, admissões por valores bastante baixos — plausivelmente próximos do salário mínimo nacional — ou uma maior rotação de pessoal do que a simples diferença líquida entre 18 e 22 trabalhadores deixa perceber.

Se forem analisados os pagamentos por hora de trabalho dos funcionários, considerando os dados constantes da Informação Empresarial Simplificada (IES), verifica-se que a empresa tem vindo a pagar cada vez menos, mesmo em termos nominais. Assim, em 2020 pagou a cada trabalhador, em média, 11,2 euros brutos por hora, mas em 2024 esse valor desceu para cerca de 10,8 euros por hora.

Caso se considere a evolução do índice de preços no consumidor, o valor real pago por hora é substancialmente mais baixo. Para que a empresa do casal Freitas-Seguro estivesse a pagar, em termos reais, em 2024 o mesmo que pagava aos trabalhadores em 2020 (11,2 euros por hora), teria de desembolsar cerca de 13,1 euros por hora.

Ou seja, em termos de poder de compra, os trabalhadores da empresa receberam em 2024 cerca de 17% menos por hora do que recebiam há cinco anos, apesar de a empresa ter aumentado a facturação e registado lucros significativos ao longo desse período. Em linguagem simples: os salários por hora não só não acompanharam a inflação como ficaram claramente para trás, o que significa uma perda real de rendimento para os trabalhadores.

E é aqui que a contabilidade deixa de ser mera enumeração e passa a ter significado político e social. A empresa M. Freitas não apresenta um quadro de miséria laboral, mas também não revela qualquer modelo de redistribuição particularmente generoso. Pelo contrário: mostra um padrão de contenção salarial bastante nítido.

Ao longo dos cinco anos analisados pelo PÁGINA UM, a remuneração da gerente oscilou sempre perto dos 95 mil a 100 mil euros anuais, num patamar estável. Já os salários médios dos trabalhadores não só permaneceram modestos como, em 2024, sofreram um recuo assinalável apesar do aumento da facturação, da expansão do quadro de pessoal e de um lucro superior a meio milhão de euros. Em termos simples: a empresa cresceu, lucrou bem, manteve a gerência muito confortavelmente instalada e não deixou nos salários médios um sinal proporcional dessa prosperidade.

António José Seguro junto do cenotáfio de Camões. Foto: Presidência da República.

Evidentemente, existe uma diferença entre legalidade e juízo público. Nada nestes números prova qualquer irregularidade, mas também nada obriga o jornalismo a fingir que uma estrutura remuneratória destas é irrelevante quando o marido da empresária acaba de entrar em Belém. A política vive de símbolos, e o novo Presidente, que sucedeu hoje a Marcelo Rebelo de Sousa e reintroduz o quadrante socialista na Presidência duas décadas depois de Jorge Sampaio, não ficará imune ao escrutínio sobre o universo económico mais próximo.

Saliente-se que o PÁGINA UM tentou obter comentários de António José Seguro e de Margarida Maldonado Feitas – que vai manter-se na gerência da empresa – sobre estes dados e sobre a evolução da política salarial da empresa, mas nunca obteve resposta.

***

Informação Empresarial Simplificada da M. Freitas Unipessoal, Lda.

Absolvido. Foi este o desfecho do julgamento que opôs vários ‘Golias’ e um ‘David’, sentando no banco dos réus o jornalista e director do PÁGINA UM, Pedro Almeida Vieira, no Tribunal no Campus da Justiça em Lisboa. A sentença proferida esta terça-feira representa um marco na defesa dos jornalistas em Portugal, numa altura em que se assiste a crescentes tentativas de se condicionar a liberdade de imprensa e de expressão.

Em causa estão dois processos autónomos, mas associados ao tempo da pandemia. Por um lado, um crime de difamação agravada por uma investigação jornalística de Pedro Almeida Vieira publicada no PÁGINA UM sobre Henrique Gouveia e Melo, quando acumulava funções de coordenador da task-force de vacinação e de adjunto para o Planeamento e Coordenação do Estado-Maior General das Forças Armadas (EMGFA).

Foto: D.R.

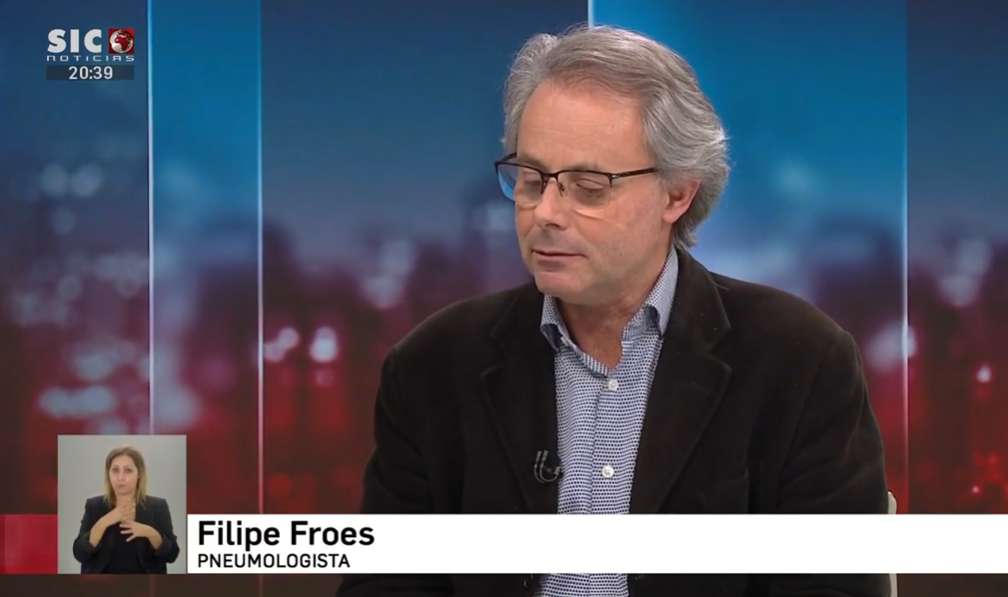

E, por outro lado, em outro processo, estavam em ‘cima da mesa’ três crimes de calúnia e publicidade relativos a artigos sobre o antigo bastonário da Ordem dos Médicos, Miguel Guimarães, e os médicos Filipe Froes e Luís Varandas, e ainda um crime de ofensa a organismo, por textos que envolveram a Ordem dos Médicos. Nestes casos, os escritos tinham sido publicados nas redes sociais, meses antes da criação do PÁGINA UM.

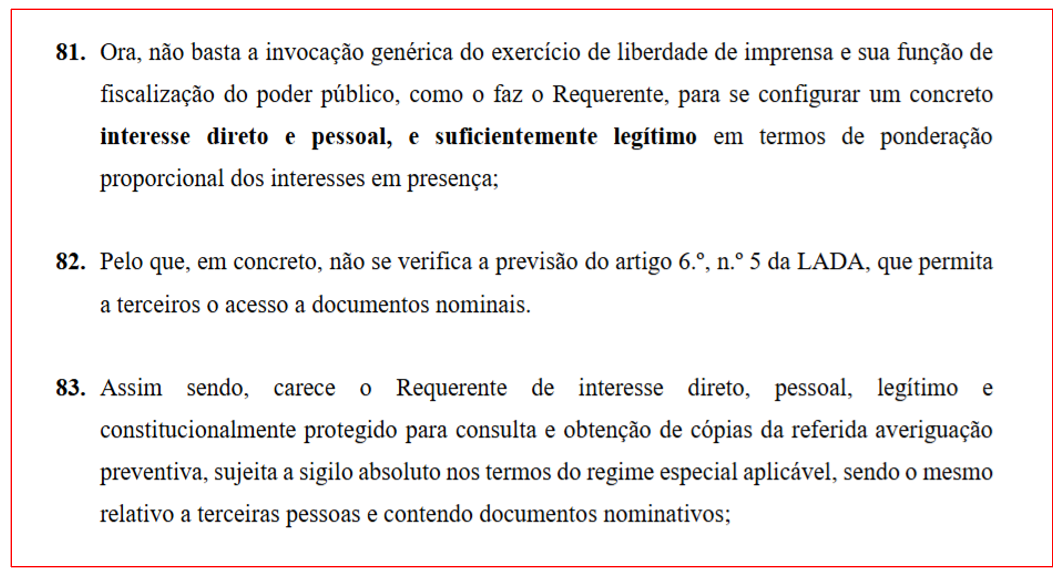

Em ambos os processos, a juíza considerou “improcedentes” todas as acusações, rejeitando ainda os pedidos da Ordem dos Médicos, de Miguel Guimarães, de Filipe Froes e de Luís Varandas de lhes ser concedida uma indemnização de 60 mil euros. O almirante Gouveia e Melo chegou também a requerer um pedido de indemnização, mas fora do prazo. Em todo o caso, também não “levaria” nada para a reforma, visto que a indemnização carece sempre de uma condenação.

Segundo a sentença, lida parcialmente pela juíza do processo, o director do PÁGINA UM teve apenas o intuito de informar e de suscitar reflexão sobre as conclusões das suas investigações jornalísticas. Não procurou ganhar notoriedade, nem atentar contra a honra dos visados nos seus textos publicados na rede social Facebook e, depois, no jornal PÁGINA UM. Para o Tribunal, está em causa o interesse público e o direito de informar, salientando que as informações obtidas pelo jornalista lhe deram “fundamento sério” para escrever diversos artigos como os que escreveu.

Henrique Gouveia e Melo negociou com o então Bastonário da Ordem dos Médicos, Miguel Guimarães, o fornecimento de vacinas contra a covid-19 para serem vacinados cerca de 4.000 supostos médicos à margem das normas da Direcção-Geral de Saúde, numa altura em que escasseavam as vacinas. Pelo meio, foi vacinado pelo menos um político, como consta de documentos consultados pelo jornalista Pedro Almeida Vieira. / Foto: D.R.

No caso de Gouveia e Melo, estão em causa artigos que o jornalista escreveu sobre uma acção de vacinação de cerca de quatro mil supostos médicos não prioritários, feita no início de 2021, à margem das normas da Direcção-Geral de Saúde, quando as vacinas eram escassas.

O então coordenador da task-force de vacinação e Miguel Guimarães combinaram levar a cabo essa campanha de vacinação que decorreu em hospitais das Forças Armadas, a troco de um pagamento de cerca de 28 mil euros. Nessa campanha foi ainda vacinado um político cujo nome não foi ainda divulgado.

No caso da Ordem dos Médicos e de Miguel Guimarães, o centro da acusação estava em artigos sobre uma campanha cheia de irregularidades, denominada ‘Todos por quem cuida’ e ainda a actuação do bastonário na perseguição de médicos por terem opiniões distintas na pandemia, como foi o caso do presidente do Colégio de Pediatria da Ordem dos Médicos, Jorge Amil Dias, que defendeu que não deveriam ser ministradas vacinas contra a covid-19 em crianças e jovens saudáveis devido ao facto de os riscos superarem os benefícios nessas faixas etárias.

Miguel Guimarães, antigo bastonário da Ordem dos Médicos. / Foto: D.R.

Quanto a Filipe Froes e Luís Varandas, a acusação centrava-se em artigos do jornalista sobre as ligações dos médicos com farmacêuticas, designadamente a Pfizer, das quais receberam verbas e avenças, sem mencionar qualquer declaração de interesses quando emitiam as suas opiniões nos media e em eventos públicos.

O Tribunal considerou ser “totalmente improcedente” a acusação do Ministério Público que, nas alegações finais deste julgamento reduziu as suas pretensões, defendendo que Pedro Almeida Vieira fosse condenado por apenas um dos crimes, referentes a Miguel Guimarães, actual deputado do PSD. Isto porque o jornalista escreveu que, perante o volume de processos abertos a médicos pela Ordem dos Médicos, durante a pandemia, por delito de opinião, o antigo bastonário “certamente teria um lugar adequado em certo país europeu da década de 30 do século XX” ou “talvez na ‘Espanha’ do século XV para coadjuvar o Torquemada”.

O Tribunal entendeu que os “assistentes não se sentiram ofendidos” pelos artigos do jornalista, mas antes sentiram-se “incomodados” pelas expressões usadas nos textos. Recordou que o Tribunal Europeu dos Direitos Humanos tem entendido que a liberdade de expressão – “um pilar da sociedade democrática – se sobrepõe à honra.

Filipe Froes numa das muitas presenças que marcou em noticiários televisivos, neste caso na SIC Notícias. O médico nunca faz nenhuma declaração de interesses sobre o facto de ser consultor de farmacêuticas durante as suas aparições públicas. / Foto: D.R.

Por outro lado, sobre o crime de difamação, salientou que a jurisprudência nacional tende para a defesa da extinção deste tipo de crime. E também recordou que este tipo de acusações têm sido usadas “de forma abundante” como forma de intimidação para “calar a oposição”. Assim, entendeu que, “no interesse geral da comunidade, pouco espaço há para limitar a liberdade de expressão”, ainda para mais quando se está perante figuras públicas – como é o caso.

Na sentença, o Tribunal defendeu o trabalho de investigação jornalística feito por Pedro Almeida Vieira, afirmando que o jornalista utilizou diversas formas para a obtenção de documentos e provas, tendo inclusive recorrido aos tribunais para acesso a informação. E deixou mesmo elogios ao trabalho do jornalista, referindo que “o arguido fez o seu trabalho”, ao efectuar as investigações que fez, esgotando várias formas de acesso a documentação, com o intuito de informar.

O Tribunal deixou ainda fortes críticas a Gouveia e Melo, Miguel Guimarães e Filipe Froes, indicando que não se entendia porque a Ordem dos Médicos estava entre os acusadores do jornalista.

Este julgamento representa uma vitória para os jornalistas e a liberdade de imprensa. / Foto: D.R.

No caso do ex-coordenador da task-force de vacinação, o Tribunal estranhou que, apesar de ter sido considerado um líder na campanha de vacinação e de ser uma figura pública, tendo sido até candidato presidencial, Gouveia e Melo não teve a preocupação de se preparar para o seu testemunho, “limitando-se a repetir: não mercadejei [vacinas]”. Disse que não verificava listas com nomes de pessoas a vacinar, e se eram mesmo prioritárias, confiando em quem enviava as listas com os nomes e limitando-se a disponibilizar as vacinas. Também afirmou não conhecer e-mails que lhe foram enviados por Miguel Guimarães, mas acabou por ser confrontado com e-mails e acabou por admitir que os tinha recebido.

Para o Tribunal, não se entende porque os médicos não foram vacinados gratuitamente nos postos de vacinação e acabaram por ser vacinados nos hospitais militares quando Gouveia e Melo acumulava funções como EMGFA.

Também apontou que não se percebe por que motivo a Ordem dos Médicos organizou aquela acção de vacinação. Para o Tribunal, os dados deste caso “estão muito longe de estarem esclarecidos” e os factos deram ao jornalista “motivos muito fortes” para dizer que os supostos médicos foram vacinados à margem da campanha de vacinação de pessoas prioritárias.

Carlos Caeiro Carapeto, inspector-geral da IGAS. / Foto: D.R.

Quanto a Miguel Guimarães, o Tribunal considerou o depoimento do antigo bastonário como “blindado e pouco esclarecedor”, apontando que não se esforçou para contribuir para apurar a verdade dos factos. O Tribunal também notou que o facto de Guimarães ter sido eleito deputado à Assembleia da República indicava que os artigos do jornalista não tinham afectado a sua imagem e reputação.

A Inspecção-Geral das Actividades em Saúde (IGAS) também não escapou a reprimendas do Tribunal. Tanto o inspector-geral da IGAS, Carlos Caeiro Carapeto, como uma inspectora, Aida Sequeira, testemunharam neste julgamento, como testemunhas arroladas por Pedro Almeida Vieira, para falar sobre o inquérito que fizeram à acção de vacinação de supostos médicos e um político feita à margem das normas da DGS. Para o Tribunal, o testemunho de Aida Sequeira “roçou o ridículo” e “mostrou como funcionam certos serviços do Estado”.

Entre as críticas feitas à IGAS está o facto de a inspectora não ter pedido a lista dos supostos médicos vacinados para determinar se eram mesmo prioritários. Acresce que a inspectora propôs o arquivamento do inquérito com base em normas da DGS que só entrariam em vigor um ano após a ocorrência dos factos. O Tribunal estranhou ainda que, apesar de a IGAS decidir arquivar o caso, achou que havia matéria para enviar o dossier para o Departamento de Investigação e Acção Penal (DIAP).

Foto: D.R.

Quanto a Filipe Froes, o Tribunal apontou que teve no seu testemunho “um discurso de arguido, mais do que testemunha”, estando constantemente a defender-se e a procurar mostrar os seus conhecimentos científicos em detalhe, desviando-se das questões que lhe eram colocadas.

Sobre Filipe Froes e as suas ligações comprovadas a 24 farmacêuticas ao longo dos anos, o Tribunal lançou nova farpa à IGAS por esta entidade ter demorado dois anos a analisar uma denúncia sobre o médico. O Tribunal apontou que espera que a inspectora ou inspector que levou dois anos a analisar o caso tenha feito todas as diligências necessárias e não tenha feito como fez a inspectora da IGAS na análise do caso da vacinação de supostos médicos à margem das normas da DGS.

Em contraste face a Filipe Froes, o Tribunal sublinhou a postura de Luís Varandas, que deu um testemunho “sério, humilde” e admitiu que se fosse hoje teria feito uma declaração de interesses quando emitiu opiniões nos media.

Os processos por difamação tem sido usados para intimidar e silenciar jornalistas. O Sindicato dos Jornalistas não disse uma palavra de apoio ao jornalista Pedro Almeida Vieira. / Foto: D.R.

Com esta sentença, chegou ao fim um julgamento que se arrastou ao longo de quatro meses, até porque Gouveia e Melo pediu para adiar o seu testemunho por estar em campanha para a corrida à Presidência. O desfecho, com a absolvição total do director do PÁGINA UM, representa uma vitória para os jornalistas e a liberdade de imprensa.

Apesar de este julgamento opor vários Golias e a um David, note-se que nem o Sindicato dos Jornalistas nem outra organização do sector da imprensa se manifestou publicamente em defesa do jornalista Pedro Almeida Vieira, cujo trabalho de investigação foi agora alvo de elogios por parte do Tribunal e levou à abertura de, pelo menos, uma investigação por parte do Ministério Público, que ainda está em curso.

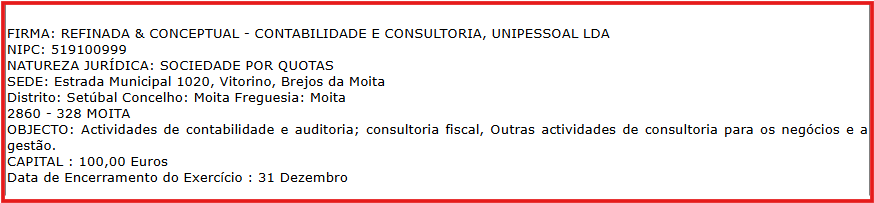

O Tribunal Constitucional contratou como assessor financeiro da Entidade das Contas e Financiamentos Políticos (ECFP) uma empresa unipessoal com capital social de 100 euros, criada na véspera da publicação do concurso a anunciar a abertura da vaga.

A Refinada & Conceptual – Contabilidade e Consultoria Unipessoal tem sede num restaurante na Moita. A sócia única da empresa vai ganhar quase 3.300 euros por mês para analisar e auditar os financiamentos dos partidos políticos. Quando concorreu à vaga, Sara Sousa Moreira, de 27 anos, era membro da Ordem dos Contabilistas há apenas cinco meses e ainda está a tirar o curso de revisor oficial de contas.

Tribunal Constitucional. / Foto: D.R.

A contratação da empresa foi formalizada no passado dia 21 de Janeiro, mas só agora o PÁGINA UM teve acesso a toda a documentação do procedimento, designadamente o curriculum vitae da sócia gerente da Refinada & Conceptual.

A sociedade tem ainda a particularidade de ter a sua sede num restaurante – Vitorino -, situado em Brejos da Moita, no distrito de Setúbal.

A sede da empresa contratada para fazer a análise e auditoria aos financiamentos políticos tem sede no restaurante Vitorino, em Brejos da Moita, que tem entre as suas especialidades o cozido à portuguesa. / Foto: D.R.

De acordo com o curriculum vitae consultado pelo PÁGINA UM presencialmente no Tribunal Constitucional, a sócia única e gerente da Refinada & Conceptual, Sara Sousa Moreira, tem 27 anos, é licenciada em gestão pela Universidade Autónoma de Lisboa, tendo concluído a licenciatura em 2021. Em 2022 e 2023 frequentou o primeiro ano do mestrado em auditoria no Instituto Superior de Contabilidade e Administração de Lisboa (ISCAL).

Na altura em que concorreu à vaga no Tribunal Constitucional, Sara Sousa Moreira era membro da Ordem dos Contabilistas há apenas cinco meses e não dispunha de certificação como revisor oficial de contas. Coincidentemente, a vaga que foi preencher no TC não requeria essa certificação, apesar de estar em causa a prestação de serviços de auditoria e análise de contas e financiamentos.

No seu CV, consta que Sara Sousa Moreira trabalha desde 2021 na empresa Diz & Associados que ganhou já dois ajustes directos junto do TC, em Novembro de 2024 e Julho de 2025, precisamente para prestar serviços de assessoria financeira na ECFP, incluindo serviços de um ROC e de um licenciado em auditoria, contabilidade ou gestão.

A sociedade unipessoal de Sara Sousa Moreira foi constituída no dia 13 de Novembro de 2025, um dia antes de ser publicado o anúncio do concurso público lançado pelo TC e cujo um dos lotes acabou por ganhar após exclusão do único concorrente, que até já tinha prestado serviços de assessoria financeira ao TC.

A diferença é que nos a Diz & Associados recebeu 19.800 euros em cada um dos contratos ganhos por ajuste directo junto do TC. Sara Sousa Moreira vai ganhar 39.384 euros – quase 3.300 euros por mês.

Esta contratação surgiu no seguimento de um concurso público que visou contratar, para a ECFP, um assessor jurídico júnior, um assessor jurídico sénior e um assessor financeiro. O valor global da despesa ascende a 104.261 euros. O assessor jurídico sénior vai ganhar 28.877 euros para trabalhar 20 horas semanais. O assessor financeiro vai receber 39.384 euros por 35 horas por semana..

No mesmo concurso público que atribuiu um contrato à Refinada & Conceptual, João Possante, filho (à esquerda), obteve a sua quarta avença anual junto do Tribunal Constitucional. João Possante, pai, é procurador-geral adjunto e coordenador da actividade do Ministério Público no Tribunal Constitucional. / Fotos: D.R.

João Possante vai ganhar, durante um ano, a verba de 36 mil euros, quase o dobro do que auferia no TC no ano passado, para prestar serviços de “assessoria jurídica e financeira para a Entidade das Contas e Financiamentos Políticos (ECFP)”.

O lugar de assessor jurídico sénior foi preenchido por Marta Rasteiro Jacques Pena Afonso. Trata-se de uma “avençada” do TC que tem vindo a fazer contratos por ajuste directo e consulta prévia desde 2022. Também desta vez esta “avençada frequente” do TC foi contratada por concurso público.

É frequente entidades públicas lançarem concursos e acabarem por contratar, de novo, os seus “avençados frequentes”, para contornar os limites à contratação por ajuste directo, intercalando assim os procedimentos entre ajuste directo, consulta prévia e concurso.

Tribunal Constitucional. / D.R.

No caso de Sara Sousa Moreira, apesar de não ter anteriores contratos com entidades públicas, a empresa na qual trabalha desde 2021 já foi contemplada com dois ajustes directos pelo TC.

Em resposta a questões do PÁGINA UM, o TC justificou que apenas duas entidades apresentaram proposta ao ‘Lote 3’ do concurso, relativo aos serviços de assessor financeiro: António Pedro da Fonseca Andrade de Miranda Garcia; e Refinada & Conceptual – Contabilidade e Consultoria, Unipessoal.

Ainda segundo o TC, “a proposta do concorrente António Pedro da Fonseca Andrade de Miranda Garcia foi excluída […] por apresentar termos ou condições que violam aspectos da execução do contrato a celebrar não submetidos à concorrência – habilitação académica mínima exigida”. Contudo, António Pedro Garcia já tinha sido contratado pelo TC, em Outubro de 2024, para prestar “serviços de assessor financeira” na ECFP a troco de 24.500 euros.

A sociedade Diz & Associados onde Sara Sousa Moreira trabalha desde 2021 tem sido contratada por ajuste directo pelo TC para prestar serviços de assessoria financeira na ECFP, incluindo serviços de ROC, que não foram exigidos no contrato agora entregue à Refinada & Conceptual. / Foto: D.R.

O PÁGINA UM enviou questões a Sara Sousa Moreira. Entre as questões colocadas, procurámos saber: quando e como é que Sara Sousa Moreira teve conhecimento da abertura da vaga de assessor financeiro no TC; e também o que a levou a constituir a sua empresa um dia antes da publicação do anúncio pelo TC. Também questionámos o facto de a empresa ter sede num restaurante na Moita e quisemos saber se a empresa tem outros clientes, além do TC. Até ao momento, não obtivemos qualquer resposta.

Com esta contratação fica patente que, no caso do escrutínio feito às contas dos partidos e financiamentos políticos, o tipo de “escrutinadores” contratados pelo TC é anormalmente jovem e circunscrito.

Luís Delgado saberá em breve se ainda há esperanças para reverter a decisão judicial de não se avançar com o plano de insolvência da sua empresa de media, Trust in News (TIN), dona da revista Visão. O empresário e comentador recorreu para o Supremo Tribunal de Justiça (STJ) da decisão de não homologação do plano de insolvência da empresa que é dona de várias publicações, muitas das quais já deixaram de ir para as bancas. A decisão do tribunal deverá ser conhecida nas próximas semanas, segundo apurou o PÁGINA UM.

Esta é também a última hipótese que Luís Delgado tem para escapar a uma condenação a pena de prisão efectiva, depois de ter sido condenado a uma pena suspensa de cinco anos por abuso de confiança fiscal na forma agravada. Isto quando decorrem na Justiça outros processos por dívidas acumuladas, incluindo ao Fisco e à Segurança Social, que deverão gerar novas condenações, não só de Delgado como também da outra gerente da TIN, Claúdia Campos, e um ex-gerente, Luís Filipe Passadouro.

Já está nas mãos do administrador de insolvência da TIN a avaliação feita aos títulos da empresa de media, incluindo da revista Visão, para posterior venda em leilão electrónico ou por propostas em carta fechada, / Foto: PÁGINA UM

Recorde-se que Delgado já tinha recorrido para o Tribunal da Relação de Lisboa (TRL) da decisão de não homologação do plano de insolvência da TIN pelo Tribunal Judicial da Comarca de Lisboa Oeste. O TRL manteve a decisão e negou o recurso.

Delgado deu entrada com uma acção de recurso junto STJ no dia 18 de Novembro de 2025 e a decisão deverá ser conhecida ainda este mês de Março, podendo ‘salvar’ o ‘trio’ que gerentes que liderou a TIN deste o seu arranque, em 2017, — a troco de salários de luxo — ou condená-los a poder enfrentar penas de prisão por novas condenações por dívidas ao Fisco e à Segurança Social.

Recurso da TIN junto do STJ para procurar reverter o encerramento da actividade da empresa. / Foto: Imagem do portal Citius

Ora, sucede que a actividade da TIN já foi encerrada em termos oficiosos, para efeitos fiscais. A massa insolvente da empresa encontra-se sob gestão de um administrador e decorre o processo de venda dos activos que restam da empresa. Aliás, algum equipamento, designadamente mobiliário das redacções, já foi vendido em leilão.

Entretanto, esta semana, já foi concluído o relatório com a avaliação dos títulos da empresa de media, incluindo a revisão Visão. O objectivo será agora proceder à sua venda em leilão electrónico ou através de propostas entregues por carta fechada.

Claudia Serra Campos, Luís Delgado e Luís Filipe Passadouro formaram o trio de gerentes que liderou a TIN desde o seu arranque. Passadouro renunciou ao cargo de gerente da empresa em Abril de 2024. Os três gestores arriscam vir a cumprir pena de prisão efectiva por dívidas acumuladas da TIN ao Fisco e à Segurança Social. / Foto: D.R.

Contudo, se o STJ der razão a luís Delgado, todo o processo de desmantelamento da TIN pode vir a ser revertido. De resto, o plano de insolvência previa a suspensão ou encerramento de algumas publicações, o que já sucedeu ao longo dos últimos meses.

Se conseguir obter uma decisão favorável e voltar a assumir a administração da TIN, Delgado tem ainda várias ‘batatas quentes’ na mão por resolver. Existem vários processos em curso na Justiça contra a TIN, Delgado e restantes gerentes da empresa, por dívidas, designadamente ao Fisco e à Segurança Social. Mas o mais grave é a análise que o Tribunal Judicial de Lisboa Oeste está a fazer para decidir se houve ou não uma insolvência culposa na TIN.

O administrador da insolvência entregou ao tribunal um relatório com alguns dos factos que apurou e que podem levar a uma decisão desfavorável para Delgado.

Delgado comprou, em 2018, um portfólio de publicações à Impresa, dona do Expresso e da SIC. O negócio ‘salvou’ a Impresa e transferiu para a empresa unipessoal de Delgado, a Trust in News, os activos ‘tóxicos’ que ameaçavam o grupo de media controlado pela família Balsemão. / Foto: D.R.

A audiência para ouvir testemunhas e os gerentes da TIN deverá ocorrer ainda este mês de Março. Entre as questões que Delgado terá de esclarecer ao tribunal está o tema das dúvidas que existem em torno de estranhas rubricas existentes nas contas da TIN e que poderão ter permitido esconder dos credores e reguladores a verdadeira situação financeira da empresa de media ao longo dos anos. De resto, será também devido a essas rubricas que as contas da TIN de 2024 e 2025 ainda nem sequer foram fechadas nem publicadas, como manda a lei.

O suspense vai assim manter-se por mais uma semanas. Não só em torno do futuro da revista Visão mas também sobre o destino da TIN, de Luís Delgado e restantes gerentes que arrastaram a empresa de media para o colapso. Até Abril ficar-se-á a saber se Delgado se livra da prisão e assume os destinos da TIN e da Visão ou se vai mesmo ter de enfrentar as consequência de ter deixado calotes superiores a 30 milhões de euros, na sua maioria aos contribuintes.

Quem já assumiu a derrota foi o Novo Banco que “vendeu” à Hefesto, uma gestora e cobradora de créditos, a dívida que a TIN contraiu junto do banco. Recorde-se que o banco, quando era liderado por António Ramalho, facilitou este e outro negócio da Impresa, numa altura em que o grupo dono do Expresso e da SIC já estava em ‘apuros’. O crédito â TIN tornou-se em mais um dos empréstimos ruinosos da história do Novo Banco. E, hoje, dadas as escassas centenas de milhar de euros que se espera obter com a venda de activos da TIN, e visto que o Estado é o principal credor da empresa, o negócio da venda da dívida pelo Novo Banco renderá, provavelmente, próximo de zero euros.

A peça, da autoria do correspondente da Lusa em Angola — e que foi reproduzida em outros órgãos de comunicação portuguesa como o Observador — baseava-se numa análise aos dados do Relatório sobre a Escala de Experiência de Insegurança Alimentar entre 2020 e 2023, elaborado pelo Instituto Nacional de Estatística de Angola em parceria com a FAO.

Foto: D.R.

Segundo esse relatório oficial, a prevalência da insegurança alimentar moderada ou severa em Angola atingiu o seu ponto mais alto em 2021, com cerca de 82% da população, o que representou um aumento de 6,7 pontos percentuais face a 2020. Nos anos seguintes registou-se uma trajectória de redução, ainda assim lenta e insuficiente: 79,8% em 2022 e 74,6% em 2023.

A notícia da Lusa foi inicialmente reproduzida no site da RTP, mas acabou por ser apagada nos últimos dias, sem qualquer nota editorial que explicasse aos leitores a razão da sua remoção.

Questionado pelo PÁGINA UM, o director de Informação da RTP, Vítor Gonçalves, afirmou que o artigo da Agência Lusa foi retirado por existir, sobre o mesmo tema, uma reportagem própria do correspondente da estação televisiva pública em Luanda, Manuel Paulo.

A notícia da Lusa que a RTP apagou do seu site ainda está disponível na Internet, designadamente no motor de busca MSN.

Essa peça foi, na verdade, emitida no passado dia 18 de Fevereiro (ver minuto 6:56), mas centra-se, contudo, quase exclusivamente nos dados do desemprego em Angola, que terão atingido 20,1%, limitando-se a referir de forma muito passageira, já na parte final da reportagem, indicadores relativos a uma única região — Lunda Norte — e omitindo por completo a situação nacional da insegurança alimentar.

Ou seja, a reportagem invocada como justificação para a retirada da notícia da Lusa não aborda nem contextualiza os dados globais que apontam para o facto de três em cada quatro cidadãos angolanos enfrentarem dificuldades no acesso regular a alimentos. A substituição de uma notícia baseada em dados estatísticos nacionais por uma peça que apenas toca marginalmente o tema, e de forma regionalizada, resulta numa clara perda de informação relevante para o público.

Na reportagem que a RTP emitiu em 18 de Fevereiro, o tema central foi o desemprego.

O PÁGINA UM teve ainda conhecimento de que terão existido pressões governamentais angolanas para que a RTP retirasse do seu site a notícia da Lusa. Confrontado com essa informação, Vítor Gonçalves não confirma, limitando-se a afirmar que a decisão foi “interna” e tomada “tendo em conta o trabalho jornalístico da delegação em Luanda”.

O resultado prático dessa decisão editorial é, contudo, claro: quem viu a reportagem do correspondente da RTP e leu a notícia do site da RTP que foi apagada pela direção de informação não diria que eram redundantes. Pelo contrário, a reportagem do correspondente da RTP era aquilo que na gíria se chama ‘notícia fofinha’ e a outra seria uma ‘notícia desagradável’.

O regulador do mercado de capitais português vai ter de explicar na Justiça porque decidiu rasurar e apagar informação crítica sobre a sua investigação a movimentos anómalos em Bolsa envolvendo acções da Impresa.

O PÁGINA UM deu entrada no Tribunal Administrativo de Círculo de Lisboa com uma intimação judicial contra a Comissão do Mercado de Valores Mobiliários (CMVM), com o objectivo de forçar a divulgação integral dos relatórios e documentos produzidos no âmbito de uma acção de supervisão desencadeada após um pedido do jornal de averiguações sobre movimentos suspeitos de acções da dona do Expresso e da SIC.

Foto: D.R.

Apesar de a CMVM ter confirmado a abertura, análise e posterior arquivamento da acção de supervisão, recusou facultar ao PÁGINA UM o acesso completo à documentação produzida, invocando de forma genérica deveres de sigilo e limitações legais.

A recusa da CMVM viola o direito legal de acesso a documentos administrativos, bem como os princípios de transparência e de escrutínio democrático da actuação das entidades reguladoras. O regulador chega a recusar explicar e mostrar que métodos estatísticos usou para aferir se houve indícios de ‘insider trading’, defendendo que só houve um dia de movimentações anómalas, quando o PÁGINA UM detectou quatro.

De acordo com a intimação judicial, os documentos em causa são administrativos, dizem respeito a um processo formalmente encerrado e que, mesmo existindo informação sensível, a lei impõe a sua disponibilização com expurgo parcial — não a recusa global.

Excerto da deliberação sobre a acção de supervisão efectuada pela CMVM por suspeita de abuso de informação privilegiada com transações de ações da Impresa.

Em concreto, o acesso aos elementos que a CMVM escondeu é instrumental ao exercício da liberdade de imprensa e ao dever de fiscalização pública da actuação do regulador do mercado de capitais português.

A investigação da CMVM às transacções em torno das acções da Impresa surgiu na sequência de uma análise do PÁGINA UM que detectou movimentos anormais envolvendo aqueles títulos. Após um pedido de esclarecimentos enviado à CMVM, o regulador iniciou uma acção de supervisão (SUP/510/2025/SUM/DSM) por “suspeita de abuso de informação privilegiada com transações de ações da Impresa”.

Na sua análise, a CMVM concluiu, porém, que apenas “para a sessão de 11 de Setembro é activado um alerta de movimento anormal de preço” das acções da Impresa. Nesta sessão, dois investidores chamaram a atenção do regulador: um com uma quota compradora de 48,5% e uma variação de 7,17% no preço médio de compra face ao preço de fecho da sessão precedente; e outro com uma quota compradora de 36,4%. Nesse dia 11 foram negociadas 412.648 acões, quase 10 vezes mais do que no dia anterior.

Uma das três páginas de um relatório de 18 páginas da CMVM integralmente apagadas.

No relatório enviado ao PÁGINA UM com o resultado da investigação que fez, a CMVM rasurou extensivamente o documento o que impede o escrutínio e verificação da sua análise aos movimentos anómalos das acções da Impresa.

A CMVM deliberou a suspensão da negociação das ações da Impresa nesse mesmo dia. A Impresa acabou por confirmar as negociações com a MFE e a normal atividade das suas acções na bolsa foi retomada a partir das 10H00 de 29 de Setembro, tendo fechado a sessão a disparar de 0,126 euros para 0,248 euros, com volumes negociados elevados.

Foto: D.R.

A verificação da actuação da CMVM na investigação que fez aos movimentos anómalos envolvendo acções da Impresa torna-se ainda mais crucial quando se sabe que a decisão de haver ou não entrada dos italianos na empresa de media está nas suas mãos.

É que a MFE só investe na Impresa se a CMVM a dispensar de lançar uma oferta pública de aquisição sobre a empresa. Apesar de ter sido anunciado que a Impreger – controlada pela família Balsemão – vai continuar a controlar a Impresa, o certo é que, na prática, haverá uma concertação com os italianos, já que ambos assinarão um acordo parassocial.

A revista Visão começou este ano com a esperança de vir a ser “salva” por um comprador no processo de venda que ocorrerá em breve — sendo que os jornalistas da revista estão na corrida à compra da publicação. Mas a venda da Visão e dos restantes activos da insolvente Trust in News (TIN)não acabam com as dores de cabeça de Luís Delgado, sócio único e fundador da empresa de media.

Só nos últimos seis meses, Delgado foi visado em sete acções de execução no Tribunal Judicial da Comarca de Lisboa, somando um valor global de 2.310.020,74 euros.

Quatro dos processos, que deram entrada na Justiça em Outubro e Novembro últimos, partiram do BCP e são relativos a dívidas de 1. 439.473,04 euros. Num dos processos, o BCP executou também uma empresa de Delgado, a Regula e Acerta Unipessoal, como o PÁGINA UM noticiou.

Também o Banco BPI avançou, no dia 29 de Outubro, com uma acção de execução contra Delgado no valor de 415.023,49 euros, sendo que neste processo também é alvo de execução uma outra empresa de Delgado, a Mtduq – Gestão Imobiliária, Lda, a qual não apresenta contas desde 2021.

Luís Delgado. / Foto: D.R.

A mais recente acção de execução, deu entrada no Tribunal no passado dia 1 de Janeiro. Neste processo, a empresa Rubis Energia Portugal executa Delgado por uma dívida de 1.545,59 euros.

Recorde-se que, no final de Julho passado, também a Taguspark – Sociedade de Promoção e Desenvolvimento do Parque de Ciência e Tecnologia de Lisboa avançou com um processo de execução contra o gestor, por rendas devidas da TIN no valor de 453.978,62 euros.

A empresa foi alvo de despejo, no ano passado, e alguns dos seus bens foram já vendidos em leilão na sequência do processo de insolvência, depois de a TIN ter acumulado estranhamente dívidas superiores a 30 milhões de euros, sendo o Estado o maior credor. Apesar da gigantesca dívida ao Fisco e à Segurança Social, a empresa conseguiu sempre continuar a laborar e os seus gerentes mantiveram-se na gestão da sociedade até à insolvência, em 2025.

Revista Visão. / Foto: PÁGINA UM

O certo é que, para Delgado, o acumular de acções de execução vem já de trás. Aliás, Delgado avançou, no passado dia 10 de Dezembro, com uma acção junto do Tribunal Administrativo e Fiscal de Sintra para tentar travar um processo de execução de que foi alvo por parte do Instituto de Gestão Financeira da Segurança Social (IGFSS) no montante de 9.424.107,39 euros.

Mas não é só Delgado quem está em maus lençóis. A outra gerente da TIN que se manteve ao leme da empresa, Cláudia Serra Campos, está a tentar travar na Justiça as acções de execução de que foi alvo por parte da Segurança Social no valor de 1.020.951,06 euros.

No passado dia 15 de Janeiro, a gestora avançou com uma acção junto do Tribunal Tributário de Lisboa para travar uma acção no valor de 290.542,96 euros da parte do IGFSS. Antes, a 30 de Dezembro, tinha dado entrada de um processo de reclamação junto do mesmo Tribunal no âmbito de um processo de execução do IGFSS no montante de 730.408,10 euros.

Captura de imagem do Portal Citius. / Foto: D.R.

Serra Campos e o ex-gerente da TIN, Luís Filipe Passadouro, têm vindo a ser alvo de processos de execução e também foram condenados a cumprir uma pena suspensa de cinco anos pelo crime de abuso de confiança fiscal na forma agravada.

Os três gestores envolvidos na gerência da TIN nos últimos anos, desde a sua fundação em 2017, arriscam novas condenações, incorrendo no risco de terem cumprir pena efectiva em futuras sentenças na Justiça.

Por outro lado, numa altura em que o principal título da TIN, a Visão, se prepara para mudar de mãos, muitas perguntas continuam por responder na derrocada da empresa de Luís Delgado, que comprou em 2018 um portfólio de publicações tóxicas à Impresa, com respaldo financeiro do Novo Banco.

Luís Delgado e o Francisco Pedro Balsemão, presidente-executivo da Impresa, na assinatura do acordo de venda do portfólio de publicações à Trust in News, em Janeiro de 2018.O negócio “salvou” a dona da SIC e do Expresso, que se encontrava numa situação difícil. / Foto: D.R.

Não se sabe como a empresa conseguiu continuar a laborar acumulando uma gigantesca dívida ao Estado. Aliás, a crise na TIN só foi tornada pública graças ao PÁGINA UM, que noticiou em primeira mão, em meados de 2023, a dívida ao Estado que a empresa estava a esconder.

Também se ignora como, passados anos, Delgado e os outros dois gerentes da TIN, apenas tenham uma condenação (conhecida), e com pena suspensa, por dívidas fiscais, sendo que também acumularam dívidas à Segurança Social.

Esse montante está registado na rubrica “Outras contas a receber”, que nem sequer são registadas com factura emitida, subsistindo dúvidas quanto à sua correspondência a um activo real, ou seja, que possa efectivamente ser convertido em receitas — e, em última instância, em dinheiro.

A empresa, que passou a ser gerida pelo administrador de insolvência, André Correia Pais, não apresentou as contas de 2024 até hoje. Fica assim a dúvida sobre se algum dia se vai saber a verdade sobre a contabilidade da empresa e se vão ser apuradas responsabilidades para a sua insolvência.

O “buraco” que ficará nos bolsos dos contribuintes, esse já é certo e rondará os 17 milhões de euros.

Também não se sabe se entidades ou “mecenas” têm estado a financiar a publicação da revista [ainda que como credores ou suportando determinados custos], pois nenhuma informação foi divulgada sobre como se tem mantido em banca, criando opacidade em torno da publicação e de eventuais interesses que teriam de estar publicados no Portal da Transparência da Entidade Reguladora para a Comunicação Social.