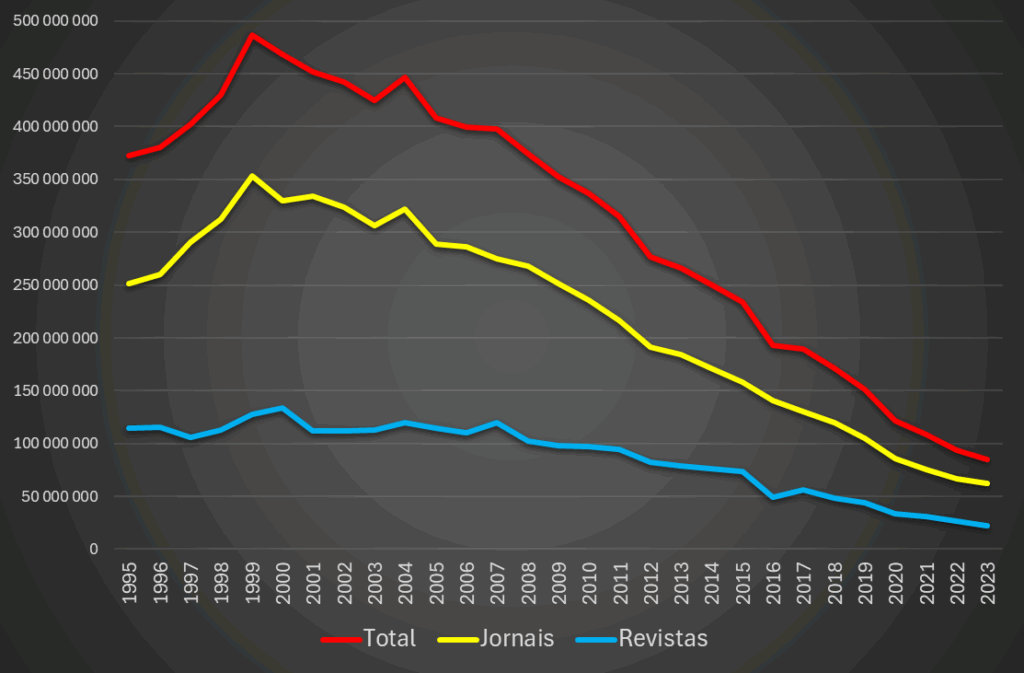

Será nos primeiros meses de 2026, previsivelmente em Fevereiro, que deverá ocorrer o leilão para a venda em definitivo da revista Visão e restantes títulos da Trust in News (TIN), empresa unipessoal do empresário e comentador Luís Delgado, que se encontra em irreversível processo de insolvência.

Esta é a previsão do administrador de insolvência da empresa, André Correia Pais. De resto, as marcas do grupo já foram apreendidas no mês de Novembro, sendo que o registo das mais recentes foram publicadas no boletim oficial do Instituto Nacional de Propriedade Industrial (INPI) do dia 2 de Dezembro. Neste momento, formalmente as marcas pertencem à massa insolvente da TIN Unipessoal.

Saliente-se que este registo de apreensão é um passo obrigatório no âmbito do processo de encerramento e liquidação da empresa, aprovado pelos credores no início de Outubro. O objectivo é fazer o máximo dinheiro possível de qualquer activo para pagar aos credores, sabendo-se que muita dívida jamais será paga.

O passo seguinte será a avaliação dos títulos, incluindo a Visão, a revista Exame e o Jornal de Letras, uma imposição dos dois maiores credores da TIN, a Segurança Social e a Autoridade Tributária — procedimento que levará cerca de “três semanas a um mês” a concluir.

A empresa que avaliará os títulos, isto é, o preço base do leilão será escolhida pelo administrador de insolvência, André Correia Pais. Isto porque a assembleia de credores da TIN, que integra ainda, designadamente, o Novo Banco, a Impresa e representantes dos trabalhadores, não respondeu dentro do prazo ao administrador judicial sobre qual a empresa a contratar para proceder à avaliação.

A opção de venda através de leilão é certa, porque existem já vários interessados em fazer propostas de compra, pelo menos no caso da revista Visão. Entre os interessados estão colaboradores da revista que pretendem fazer uma angariação de fundos (crowdfunding) para tentar adquirir a publicação. A revista tem continuado a ser publicada por uma dúzia de jornalistas em regime de teletrabalho.

Entretanto, já se procedeu à venda em leilão de equipamento e material da empresa que já tinha sido despejada das suas instalações no Tagus Park, o que rendeu pouco mais de 19 mil euros.

A liquidação da TIN irá colocar um ponto final no calvário de um grupo de media que nasceu “torto”. Recorde-se que Luís Delgado criou a empresa em 2017 para adquirir à Impresa um conjunto de publicações que se revelaram “tóxicas”. Desde cedo que a TIN acumulou dívidas ao Fisco e à Segurança Social, sendo as suas principais marcas penhoradas em 2020 pelo Estado.

/ Foto: Captura de ecrã do portal de marcas registadas no INPI

Para já, é certo que o Estado — que misteriosamente permitiu que a TIN acumulasse milhões de euros em dívidas ao longo de anos — ficará “a arder” em dezenas de milhões de euros. O mesmo se aplica à Impresa e ao Novo Banco — que também misteriosamente emprestou milhões a Luís Delgado sem quaisquer garantias sólidas.

Mas a liquidação da empresa não vai significar o fim das dores de cabeça para Luís Delgado e os restantes antigos gerentes da TIN que se encontram a cumprir uma pena suspensa de cinco anos pelo crime de abuso de confiança fiscal na forma agravada por dívidas contraídas ao Fisco nos primeiros anos de actividade da TIN. Se não pagarem o montante em dívida, de 828 mil euros, arriscam ir para a prisão. Por outro lado, correm na Justiça outros processos de execução sobre os gerentes da TIN, os quais envolvem penas de prisão.

Depois, falta apurar se houve insolvência dolosa, o que poderá acarretar mais consequências para a gerência da TIN. Para a gerência da TIN ser processada por insolvência dolosa, punida com uma pena até cinco anos de prisão, será necessário previamente que o Tribunal considere que houve uma “insolvência culposa”.

Ora, a juíza do processo de insolvência concedeu, em meados de Maio, mais seis meses para serem apresentadas provas que indiciem culpa dos gerentes no descalabro financeiro do grupo que detém mais de uma dezena e meia de títulos de media.

Por fim, uma ponta solta são as contas de 2024 da empresa que ainda não foram fechadas, inexplicavelmente. Aguarda-se por saber, por exemplo, se irá ser feita uma ‘limpeza’ contabilística e alterada uma rubrica misteriosa que permitiu a Luís Delgado evitar o registo de prejuízos ao longo de anos e esconder a real situação da empresa perante os trabalhadores, os credores e a Entidade Reguladora para a Comunicação Social (ERC).

Uma das várias dúvidas financeiras que paira sobre a contabilidade da TIN prende-se com a existência de cerca de 14 milhões de euros em activos que Luís Delgado atribuiria a receitas futuras. Esse montante está registado na rubrica “Outras contas a receber”, que nem sequer são registadas com factura emitida, subsistindo dúvidas quanto à sua correspondência a um activo real, ou seja, que possa efectivamente ser convertido em receitas — e, em última instância, em dinheiro.

Para já, a liquidação está em andamento e marcará o fim de linha da empresa, depois de ter falhado o avanço do plano de insolvência apresentado por Delgado, que era a sua derradeira ’tábua de salvação’ perante diversas acções de execução em curso por parte de credores de TIN.

Por saber, fica a dúvida sobre como é que uma empresa com um capital social de apenas 10 mil euros acumulou, estranhamente, dívidas superiores a 30 milhões de euros sobretudo junto do Estado, mas também junto do Novo Banco e da Impresa. Um mistério que provavelmente nunca ficará resolvido.