Nuno Ramos de Almeida, assessor do gabinete de apoio ao vereador da CDU na Câmara Municipal de Almada, continua registado como jornalista na base de dados da Comissão da Carteira Profissional de Jornalista, apesar de exercer actualmente funções políticas que são incompatíveis com o estatuto profissional da classe.

Uma consulta realizada esta tarde pelo PÁGINA UM à base de dados pública da CCPJ indica que Nuno Ramos de Almeida, titular da carteira profissional n.º 1551, continua registado como jornalista activo, apesar de o seu contrato com a autarquia ter sido iniciado formalmente no passado dia 9 de Março.

Nuno Ramos de Almeida. Foto: D.R.

No início da semana passada, o ainda comentador da SIC celebrou um contrato de prestação de serviços com a autarquia almadense para prestar apoio técnico e assessoria ao gabinete do vereador Luís Palma, eleito pela CDU. As suas funções e obrigações são, contudo, muito especiais: destinam-se a responder a “necessidades consideradas não permanentes” e devem ser prestadas “com completa autonomia técnica e sem subordinação nem sujeição a horário de trabalho”. Na prática, não existe qualquer garantia formal de permanência no concelho de Almada, podendo a sua continuidade depender, em exclusivo, da vontade política do vereador comunista.

O contrato prevê que Nuno Ramos de Almeida receba 2.926,25 euros mensais acrescidos de IVA. Com a aplicação da taxa de 23% de IVA, dedutível, o valor mensal ascende a 3.599,29 euros. Sem considerar despesas de representação, Ramos de Almeida terá um rendimento bruto superior ao do ‘seu’ vereador, Luís Filipe Almeida (2.900 euros), responsável pelo pelouro da saúde, que aufere 80% da remuneração da presidente da autarquia, Inês de Medeiros (3.624,41 euros).

No total, o contrato de Nuno Ramos de Almeida poderá atingir 161.978,05 euros acrescidos de IVA, o que corresponde a 199.232,00 euros com IVA incluído, caso se prolongue até ao final do mandato autárquico.

Registo da CCPJ mantém carteira activa de Nuno Ramos de Almeida.

Contactado pelo PÁGINA UM, Nuno Ramos de Almeida afirmou que já comunicou à CCPJ a intenção de suspender a sua carteira, alegando que enviou um pedido por correio electrónico em Fevereiro, embora o ‘comprovativo’ de um contacto sem resposta formal indique o dia 3 de Março. Segundo o próprio, foi informado de que o procedimento teria, contudo, de ser realizado presencialmente, o que ainda não fez, razão pela qual se encontra em situação de incompatibilidade.

Questionado pelo PÁGINA UM sobre se pretende regressar ao jornalismo no futuro, Nuno Ramos de Almeida respondeu que sim, recordando que já desempenhou funções de assessoria política em diferentes momentos da sua carreira. “Já trabalhei em várias câmaras durante a minha vida profissional, até antes de ser jornalista”, afirmou. O actual assessor referiu ainda que chegou a trabalhar durante um ano como assessor na agência de comunicação LPM, situação em que, segundo diz, suspendeu então a carteira profissional por incompatibilidade.

“Quando tiver trabalho no jornalismo que corresponda às minhas capacidades e achar que posso contribuir, voltarei ao jornalismo. Até lá, como qualquer pessoa, tenho de trabalhar”, declarou.

Luís Palma, anterior presidente da Junta de Freguesia de Laranjeiro e Feijó, é agora vereador da CDU com o pelouro da Saúde.

A manutenção de uma carteira profissional activa enquanto se exercem funções políticas ou de assessoria governativa é considerada incompatível com o Estatuto do Jornalista, precisamente para evitar situações de conflito entre actividade jornalística e exercício directo de funções políticas ou institucionais.

Este caso de Nuno Ramos de Almeida surge pouco mais de três anos após uma outra ‘ligação perigosa’: em 2022 foi convidado para dirigir um jornal com o objectivo de divulgar, durante três meses, projectos financiados por um programa governamental, tendo sido pago pela Presidência do Conselho de Ministros, por via de uma contratação por ajuste directo. O jornalista não suspendeu a carteira profissional e, na altura, não viu qualquer incompatibilidade. Nem a CCPJ quis ver.

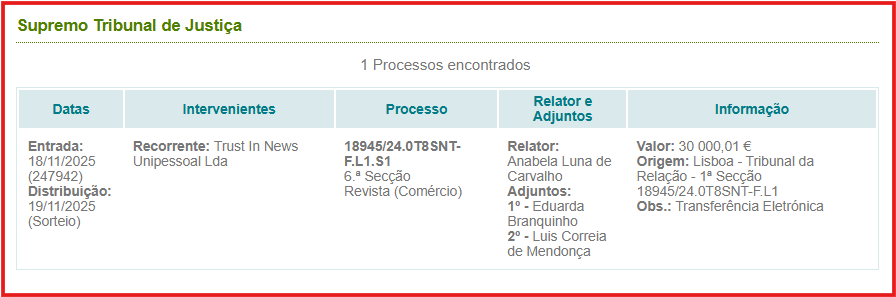

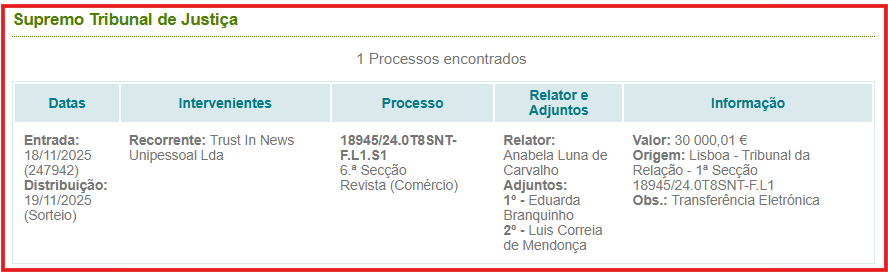

O Supremo Tribunal de Justiça (STJ) deu ontem razão parcial a Luís Delgado e homologou o plano de insolvência da sua empresa da media, Trust in News, que tinha sido ‘chumbado’ inicialmente na primeira e segunda instâncias.

Apesar de uma ‘vitória’ para Luís Delgado, o proprietário único da Trust in News, esta pode ser um ‘vitória de Pirro’, porque o acórdão do STJ considerou, em todo o caso, ineficaz a cláusula do plano de insolvência que conferiria protecção jurídica e financeira aos gerentes do grupo de media. Esta cláusula, que deixa assim de constar no plano de insolvência, visava impedir que pudessem ser alvo de processos de cobrança e execuções de dívidas enquanto estivesse a ser aplicado o plano.

Revista Visão (Foto: PÁGINA UM)

Recorde-se que a acção de recurso da TIN deu entrada no Supremo no dia 19 de Novembro do ano passado depois do Tribunal da Relação de Lisboa ter confirmado a não homologação do plano de insolvência decidida na primeira instância.

A decisão do Supremo, soube o PÁGINA UM, não foi tomada por unanimidade, mas por maioria, tendo tido um voto vencido. As partes já foram notificadas, incluindo o administrador judicial que ficou encarregue da massa insolvente da TIN e que contribuiu para criar condições para que a revista Visão se mantivesse em banca.

André Correia Pais confirmou ao PÁGINA UM que já foi notificado da decisão do STJ de considerar “parcialmente procedente” o recurso interposto pela Trust in News. “O plano de insolvência foi homologado mas foi considerada ineficaz uma condição”, afirmou, que será a de não conceder protecção a Luís Delgado perante a Autoridade Tributária, a Segurança Social e outros credores.

Luís Delgado é sócio único e gerente da Trust in News. / Foto: D.R.

A cláusula que foi considerada “ineficaz” é a mesma que levou ao ‘chumbo’ do plano de insolvência na primeira instância. A juíza rejeitou a condição imposta pelo plano de Delgado que previa que enquanto o plano fosse cumprido, suspendia-se os direitos dos credores junto dos ‘fiadores’.

Delgado exigia, como condição para executar o seu plano, que os credores ficassem impedidos de mover acções para cobrança de dívida ou execuções aos avalistas dos créditos. Segundo a decisão, esta condição constitui uma violação do regime jurídico das garantias pessoais, ou avais.

De acordo com a decisão da primeira instância, “as alterações introduzidas pelo plano de insolvência não podem afectar nem a existência, nem o montante das obrigações dos avalistas, nem simplesmente o timing da respetiva exigência/cumprimento, pois que a referida norma, como vimos já, assegura que o credor, independentemente da posição que assuma na votação do plano, conserva os direitos de que dispunha contra os codevedores e terceiros garantes podendo deles tudo exigir em conformidade como regime obrigacional”.

Agora, resta saber se Delgado irá avançar com a implementação do plano de insolvência, que previa a suspensão de publicação de alguns títulos – o que já está feito na prática – e também uma injecção de capital.

Contudo, se o fizer, Delgado continuará a ser alvo de processos na Justiça e acções de execução, já que a sua pretensão de que o plano de insolvência o blindasse de uma ida para a prisão ficou agora definitivamente posta de lado.

Foto: Imagem do Portal Citius

Com esta decisão, a venda da revista Visão será suspensa até haver uma decisão sobre a aplicação do plano de insolvência por parte da gerência da TIN, composta por Luís Delgado e Cláudia Campos Serra. Recorde-se que uma das medidas que, com o ‘regresso’ de Luís Delgado às rédeas da Trust in News, terão ainda de ser aprovadas as contas de 2024, que ainda nem sequer foram concluídas por existirem dúvidas contabilísticas graves em diversas rubricas.

A revista tem estado a ir para as bancas com uma dúzia de jornalistas no activo, mas sem uma redaçção física. Os jornalistas fizeram uma angariação de fundos para apresentar uma proposta no leilão que estava previsto poder ocorrer entre Fevereiro e Março. A avaliação da Visão e dos restantes activos da TIN foi concluída este mês e entregue ao administrador da massa falida, que aguardava a decisão do Supremo para prosseguir com o processo de venda, visando ressarcir os credores da TIN.

Absolvido. Foi este o desfecho do julgamento que opôs vários ‘Golias’ e um ‘David’, sentando no banco dos réus o jornalista e director do PÁGINA UM, Pedro Almeida Vieira, no Tribunal no Campus da Justiça em Lisboa. A sentença proferida esta terça-feira representa um marco na defesa dos jornalistas em Portugal, numa altura em que se assiste a crescentes tentativas de se condicionar a liberdade de imprensa e de expressão.

Em causa estão dois processos autónomos, mas associados ao tempo da pandemia. Por um lado, um crime de difamação agravada por uma investigação jornalística de Pedro Almeida Vieira publicada no PÁGINA UM sobre Henrique Gouveia e Melo, quando acumulava funções de coordenador da task-force de vacinação e de adjunto para o Planeamento e Coordenação do Estado-Maior General das Forças Armadas (EMGFA).

Foto: D.R.

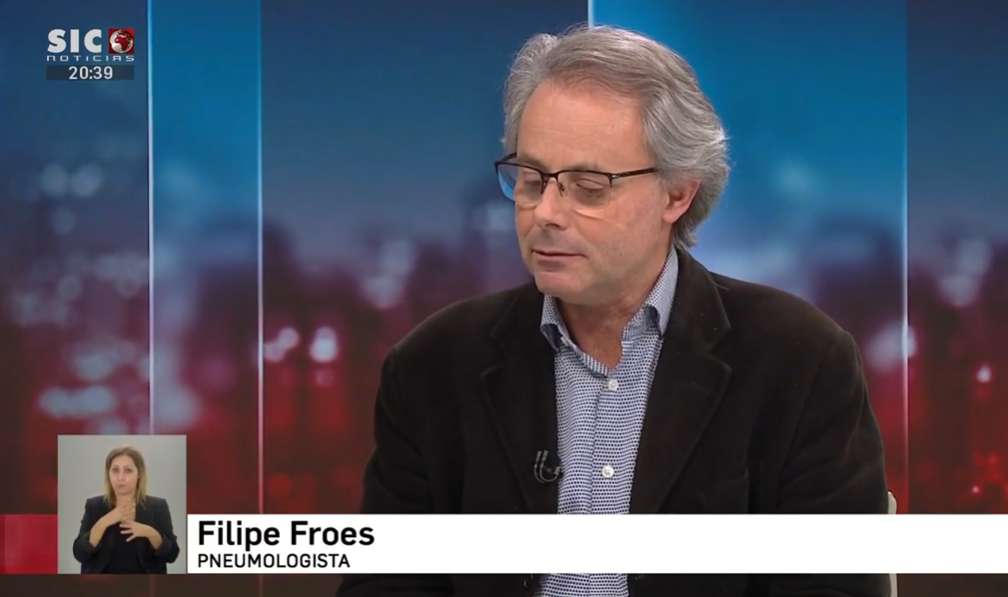

E, por outro lado, em outro processo, estavam em ‘cima da mesa’ três crimes de calúnia e publicidade relativos a artigos sobre o antigo bastonário da Ordem dos Médicos, Miguel Guimarães, e os médicos Filipe Froes e Luís Varandas, e ainda um crime de ofensa a organismo, por textos que envolveram a Ordem dos Médicos. Nestes casos, os escritos tinham sido publicados nas redes sociais, meses antes da criação do PÁGINA UM.

Em ambos os processos, a juíza considerou “improcedentes” todas as acusações, rejeitando ainda os pedidos da Ordem dos Médicos, de Miguel Guimarães, de Filipe Froes e de Luís Varandas de lhes ser concedida uma indemnização de 60 mil euros. O almirante Gouveia e Melo chegou também a requerer um pedido de indemnização, mas fora do prazo. Em todo o caso, também não “levaria” nada para a reforma, visto que a indemnização carece sempre de uma condenação.

Segundo a sentença, lida parcialmente pela juíza do processo, o director do PÁGINA UM teve apenas o intuito de informar e de suscitar reflexão sobre as conclusões das suas investigações jornalísticas. Não procurou ganhar notoriedade, nem atentar contra a honra dos visados nos seus textos publicados na rede social Facebook e, depois, no jornal PÁGINA UM. Para o Tribunal, está em causa o interesse público e o direito de informar, salientando que as informações obtidas pelo jornalista lhe deram “fundamento sério” para escrever diversos artigos como os que escreveu.

Henrique Gouveia e Melo negociou com o então Bastonário da Ordem dos Médicos, Miguel Guimarães, o fornecimento de vacinas contra a covid-19 para serem vacinados cerca de 4.000 supostos médicos à margem das normas da Direcção-Geral de Saúde, numa altura em que escasseavam as vacinas. Pelo meio, foi vacinado pelo menos um político, como consta de documentos consultados pelo jornalista Pedro Almeida Vieira. / Foto: D.R.

No caso de Gouveia e Melo, estão em causa artigos que o jornalista escreveu sobre uma acção de vacinação de cerca de quatro mil supostos médicos não prioritários, feita no início de 2021, à margem das normas da Direcção-Geral de Saúde, quando as vacinas eram escassas.

O então coordenador da task-force de vacinação e Miguel Guimarães combinaram levar a cabo essa campanha de vacinação que decorreu em hospitais das Forças Armadas, a troco de um pagamento de cerca de 28 mil euros. Nessa campanha foi ainda vacinado um político cujo nome não foi ainda divulgado.

No caso da Ordem dos Médicos e de Miguel Guimarães, o centro da acusação estava em artigos sobre uma campanha cheia de irregularidades, denominada ‘Todos por quem cuida’ e ainda a actuação do bastonário na perseguição de médicos por terem opiniões distintas na pandemia, como foi o caso do presidente do Colégio de Pediatria da Ordem dos Médicos, Jorge Amil Dias, que defendeu que não deveriam ser ministradas vacinas contra a covid-19 em crianças e jovens saudáveis devido ao facto de os riscos superarem os benefícios nessas faixas etárias.

Miguel Guimarães, antigo bastonário da Ordem dos Médicos. / Foto: D.R.

Quanto a Filipe Froes e Luís Varandas, a acusação centrava-se em artigos do jornalista sobre as ligações dos médicos com farmacêuticas, designadamente a Pfizer, das quais receberam verbas e avenças, sem mencionar qualquer declaração de interesses quando emitiam as suas opiniões nos media e em eventos públicos.

O Tribunal considerou ser “totalmente improcedente” a acusação do Ministério Público que, nas alegações finais deste julgamento reduziu as suas pretensões, defendendo que Pedro Almeida Vieira fosse condenado por apenas um dos crimes, referentes a Miguel Guimarães, actual deputado do PSD. Isto porque o jornalista escreveu que, perante o volume de processos abertos a médicos pela Ordem dos Médicos, durante a pandemia, por delito de opinião, o antigo bastonário “certamente teria um lugar adequado em certo país europeu da década de 30 do século XX” ou “talvez na ‘Espanha’ do século XV para coadjuvar o Torquemada”.

O Tribunal entendeu que os “assistentes não se sentiram ofendidos” pelos artigos do jornalista, mas antes sentiram-se “incomodados” pelas expressões usadas nos textos. Recordou que o Tribunal Europeu dos Direitos Humanos tem entendido que a liberdade de expressão – “um pilar da sociedade democrática – se sobrepõe à honra.

Filipe Froes numa das muitas presenças que marcou em noticiários televisivos, neste caso na SIC Notícias. O médico nunca faz nenhuma declaração de interesses sobre o facto de ser consultor de farmacêuticas durante as suas aparições públicas. / Foto: D.R.

Por outro lado, sobre o crime de difamação, salientou que a jurisprudência nacional tende para a defesa da extinção deste tipo de crime. E também recordou que este tipo de acusações têm sido usadas “de forma abundante” como forma de intimidação para “calar a oposição”. Assim, entendeu que, “no interesse geral da comunidade, pouco espaço há para limitar a liberdade de expressão”, ainda para mais quando se está perante figuras públicas – como é o caso.

Na sentença, o Tribunal defendeu o trabalho de investigação jornalística feito por Pedro Almeida Vieira, afirmando que o jornalista utilizou diversas formas para a obtenção de documentos e provas, tendo inclusive recorrido aos tribunais para acesso a informação. E deixou mesmo elogios ao trabalho do jornalista, referindo que “o arguido fez o seu trabalho”, ao efectuar as investigações que fez, esgotando várias formas de acesso a documentação, com o intuito de informar.

O Tribunal deixou ainda fortes críticas a Gouveia e Melo, Miguel Guimarães e Filipe Froes, indicando que não se entendia porque a Ordem dos Médicos estava entre os acusadores do jornalista.

Este julgamento representa uma vitória para os jornalistas e a liberdade de imprensa. / Foto: D.R.

No caso do ex-coordenador da task-force de vacinação, o Tribunal estranhou que, apesar de ter sido considerado um líder na campanha de vacinação e de ser uma figura pública, tendo sido até candidato presidencial, Gouveia e Melo não teve a preocupação de se preparar para o seu testemunho, “limitando-se a repetir: não mercadejei [vacinas]”. Disse que não verificava listas com nomes de pessoas a vacinar, e se eram mesmo prioritárias, confiando em quem enviava as listas com os nomes e limitando-se a disponibilizar as vacinas. Também afirmou não conhecer e-mails que lhe foram enviados por Miguel Guimarães, mas acabou por ser confrontado com e-mails e acabou por admitir que os tinha recebido.

Para o Tribunal, não se entende porque os médicos não foram vacinados gratuitamente nos postos de vacinação e acabaram por ser vacinados nos hospitais militares quando Gouveia e Melo acumulava funções como EMGFA.

Também apontou que não se percebe por que motivo a Ordem dos Médicos organizou aquela acção de vacinação. Para o Tribunal, os dados deste caso “estão muito longe de estarem esclarecidos” e os factos deram ao jornalista “motivos muito fortes” para dizer que os supostos médicos foram vacinados à margem da campanha de vacinação de pessoas prioritárias.

Carlos Caeiro Carapeto, inspector-geral da IGAS. / Foto: D.R.

Quanto a Miguel Guimarães, o Tribunal considerou o depoimento do antigo bastonário como “blindado e pouco esclarecedor”, apontando que não se esforçou para contribuir para apurar a verdade dos factos. O Tribunal também notou que o facto de Guimarães ter sido eleito deputado à Assembleia da República indicava que os artigos do jornalista não tinham afectado a sua imagem e reputação.

A Inspecção-Geral das Actividades em Saúde (IGAS) também não escapou a reprimendas do Tribunal. Tanto o inspector-geral da IGAS, Carlos Caeiro Carapeto, como uma inspectora, Aida Sequeira, testemunharam neste julgamento, como testemunhas arroladas por Pedro Almeida Vieira, para falar sobre o inquérito que fizeram à acção de vacinação de supostos médicos e um político feita à margem das normas da DGS. Para o Tribunal, o testemunho de Aida Sequeira “roçou o ridículo” e “mostrou como funcionam certos serviços do Estado”.

Entre as críticas feitas à IGAS está o facto de a inspectora não ter pedido a lista dos supostos médicos vacinados para determinar se eram mesmo prioritários. Acresce que a inspectora propôs o arquivamento do inquérito com base em normas da DGS que só entrariam em vigor um ano após a ocorrência dos factos. O Tribunal estranhou ainda que, apesar de a IGAS decidir arquivar o caso, achou que havia matéria para enviar o dossier para o Departamento de Investigação e Acção Penal (DIAP).

Foto: D.R.

Quanto a Filipe Froes, o Tribunal apontou que teve no seu testemunho “um discurso de arguido, mais do que testemunha”, estando constantemente a defender-se e a procurar mostrar os seus conhecimentos científicos em detalhe, desviando-se das questões que lhe eram colocadas.

Sobre Filipe Froes e as suas ligações comprovadas a 24 farmacêuticas ao longo dos anos, o Tribunal lançou nova farpa à IGAS por esta entidade ter demorado dois anos a analisar uma denúncia sobre o médico. O Tribunal apontou que espera que a inspectora ou inspector que levou dois anos a analisar o caso tenha feito todas as diligências necessárias e não tenha feito como fez a inspectora da IGAS na análise do caso da vacinação de supostos médicos à margem das normas da DGS.

Em contraste face a Filipe Froes, o Tribunal sublinhou a postura de Luís Varandas, que deu um testemunho “sério, humilde” e admitiu que se fosse hoje teria feito uma declaração de interesses quando emitiu opiniões nos media.

Os processos por difamação tem sido usados para intimidar e silenciar jornalistas. O Sindicato dos Jornalistas não disse uma palavra de apoio ao jornalista Pedro Almeida Vieira. / Foto: D.R.

Com esta sentença, chegou ao fim um julgamento que se arrastou ao longo de quatro meses, até porque Gouveia e Melo pediu para adiar o seu testemunho por estar em campanha para a corrida à Presidência. O desfecho, com a absolvição total do director do PÁGINA UM, representa uma vitória para os jornalistas e a liberdade de imprensa.

Apesar de este julgamento opor vários Golias e a um David, note-se que nem o Sindicato dos Jornalistas nem outra organização do sector da imprensa se manifestou publicamente em defesa do jornalista Pedro Almeida Vieira, cujo trabalho de investigação foi agora alvo de elogios por parte do Tribunal e levou à abertura de, pelo menos, uma investigação por parte do Ministério Público, que ainda está em curso.

Enquanto o administrador da massa insolvente da Trust in News — empresa que deixou um passivo superior a 31 milhões de euros e dívidas ao Estado acima de 15 milhões — se prepara para decidir, nas próximas semanas, a colocação em leilão da marca Visão (bem como de outros títulos do grupo), o responsável por esta tragédia financeira continua a manter uma presença regular nas páginas da revista.

Neste domingo, pela 12.ª vez desde Janeiro, Luís Delgado — já condenado pelo Tribunal da Relação, no âmbito da gestão da Trust in News, a pena de prisão suspensa por abuso de confiança fiscal agravado, que poderá tornar-se efectiva caso não liquide as dívidas fiscais — regressou às “páginas” da Visão com mais um artigo de opinião.

Rui Tavares Guedes, director da Visão que, após o descalabro da Trust in News, com calotes de mais de 31 milhões de euros, ainda acha boa ideia ter Luís Delgado como colunista da revista. Foto. D.R.

Numa altura em que a revista se mantém nas bancas numa situação editorial e financeira particularmente frágil, a manutenção de Luís Delgado como colunista não deixa de ser curiosa. Ainda mais quando a sua rubrica no site surge encimada pela campanha de angariação de fundos dos 12 jornalistas que, segundo a própria iniciativa, têm trabalhado a partir de casa sem receber salários.

Durante a última semana, de acordo com números compilados pelo PÁGINA UM, o denominado MIL – Movimento Imprensa Livre, liderado pelo director da revista, Rui Tavares Guedes, angariou 3.385 euros. No total, numa tentativa de travar o colapso provocado pela gestão do próprio agora colunista assíduo da revista, os leitores já doaram cerca de 269 mil euros desde Janeiro.

No artigo deste domingo, intitulado “Guerras datadas!”, Luís Delgado — antigo responsável máximo da Trust in News, sobre quem ainda impende a possibilidade de vir a ser responsabilizado por insolvência culposa — centra-se na escalada militar no Médio Oriente, com particular enfoque na actuação dos Estados Unidos, de Israel e na posição do Irão no actual tabuleiro geopolítico.

O crowdfunding a apelar para a salvação da revista Visão surge colocada no topo da rubrica do gerente que contribuiu para o colapso da Trust in News.

A presença regular de Delgado na revista ocorre apesar do colapso financeiro da Trust in News, grupo editorial que acumulou dívidas superiores a 31 milhões de euros antes de entrar em insolvência. Ainda assim, o director da Visão, Rui Tavares Guedes, mantém o antigo gestor do grupo como colunista da publicação.

No texto agora publicado, Delgado constrói uma narrativa de confronto internacional dominada pela figura de Donald Trump, que descreve como errático e movido por uma espécie de impulso providencial.

Luís Delgado. Foto: D.R.

Segundo Luís Delgado, Washington mantém capacidade e disposição para projectar força militar em vários cenários internacionais, enquanto o Irão enfrenta limitações logísticas para sustentar um conflito prolongado e o Médio Oriente se aproxima de uma nova fase de instabilidade regional.

Saliente-se, como noticiou o PÁGINA UM na passada quinta-feira, Luís Delgado recorreu para o Supremo Tribunal de Justiça (STJ) da decisão de não homologação do plano de insolvência da empresa que é dona de várias publicações, muitas das quais já deixaram de ir para as bancas. A decisão do tribunal deverá ser conhecida nas próximas semanas, existindo assim a hipótese de regressar à liderança das revistas, incluindo a Visão, mesmo se nem sequer existem contas aprovadas em 2024.

Luís Delgado saberá em breve se ainda há esperanças para reverter a decisão judicial de não se avançar com o plano de insolvência da sua empresa de media, Trust in News (TIN), dona da revista Visão. O empresário e comentador recorreu para o Supremo Tribunal de Justiça (STJ) da decisão de não homologação do plano de insolvência da empresa que é dona de várias publicações, muitas das quais já deixaram de ir para as bancas. A decisão do tribunal deverá ser conhecida nas próximas semanas, segundo apurou o PÁGINA UM.

Esta é também a última hipótese que Luís Delgado tem para escapar a uma condenação a pena de prisão efectiva, depois de ter sido condenado a uma pena suspensa de cinco anos por abuso de confiança fiscal na forma agravada. Isto quando decorrem na Justiça outros processos por dívidas acumuladas, incluindo ao Fisco e à Segurança Social, que deverão gerar novas condenações, não só de Delgado como também da outra gerente da TIN, Claúdia Campos, e um ex-gerente, Luís Filipe Passadouro.

Já está nas mãos do administrador de insolvência da TIN a avaliação feita aos títulos da empresa de media, incluindo da revista Visão, para posterior venda em leilão electrónico ou por propostas em carta fechada, / Foto: PÁGINA UM

Recorde-se que Delgado já tinha recorrido para o Tribunal da Relação de Lisboa (TRL) da decisão de não homologação do plano de insolvência da TIN pelo Tribunal Judicial da Comarca de Lisboa Oeste. O TRL manteve a decisão e negou o recurso.

Delgado deu entrada com uma acção de recurso junto STJ no dia 18 de Novembro de 2025 e a decisão deverá ser conhecida ainda este mês de Março, podendo ‘salvar’ o ‘trio’ que gerentes que liderou a TIN deste o seu arranque, em 2017, — a troco de salários de luxo — ou condená-los a poder enfrentar penas de prisão por novas condenações por dívidas ao Fisco e à Segurança Social.

Recurso da TIN junto do STJ para procurar reverter o encerramento da actividade da empresa. / Foto: Imagem do portal Citius

Ora, sucede que a actividade da TIN já foi encerrada em termos oficiosos, para efeitos fiscais. A massa insolvente da empresa encontra-se sob gestão de um administrador e decorre o processo de venda dos activos que restam da empresa. Aliás, algum equipamento, designadamente mobiliário das redacções, já foi vendido em leilão.

Entretanto, esta semana, já foi concluído o relatório com a avaliação dos títulos da empresa de media, incluindo a revisão Visão. O objectivo será agora proceder à sua venda em leilão electrónico ou através de propostas entregues por carta fechada.

Claudia Serra Campos, Luís Delgado e Luís Filipe Passadouro formaram o trio de gerentes que liderou a TIN desde o seu arranque. Passadouro renunciou ao cargo de gerente da empresa em Abril de 2024. Os três gestores arriscam vir a cumprir pena de prisão efectiva por dívidas acumuladas da TIN ao Fisco e à Segurança Social. / Foto: D.R.

Contudo, se o STJ der razão a luís Delgado, todo o processo de desmantelamento da TIN pode vir a ser revertido. De resto, o plano de insolvência previa a suspensão ou encerramento de algumas publicações, o que já sucedeu ao longo dos últimos meses.

Se conseguir obter uma decisão favorável e voltar a assumir a administração da TIN, Delgado tem ainda várias ‘batatas quentes’ na mão por resolver. Existem vários processos em curso na Justiça contra a TIN, Delgado e restantes gerentes da empresa, por dívidas, designadamente ao Fisco e à Segurança Social. Mas o mais grave é a análise que o Tribunal Judicial de Lisboa Oeste está a fazer para decidir se houve ou não uma insolvência culposa na TIN.

O administrador da insolvência entregou ao tribunal um relatório com alguns dos factos que apurou e que podem levar a uma decisão desfavorável para Delgado.

Delgado comprou, em 2018, um portfólio de publicações à Impresa, dona do Expresso e da SIC. O negócio ‘salvou’ a Impresa e transferiu para a empresa unipessoal de Delgado, a Trust in News, os activos ‘tóxicos’ que ameaçavam o grupo de media controlado pela família Balsemão. / Foto: D.R.

A audiência para ouvir testemunhas e os gerentes da TIN deverá ocorrer ainda este mês de Março. Entre as questões que Delgado terá de esclarecer ao tribunal está o tema das dúvidas que existem em torno de estranhas rubricas existentes nas contas da TIN e que poderão ter permitido esconder dos credores e reguladores a verdadeira situação financeira da empresa de media ao longo dos anos. De resto, será também devido a essas rubricas que as contas da TIN de 2024 e 2025 ainda nem sequer foram fechadas nem publicadas, como manda a lei.

O suspense vai assim manter-se por mais uma semanas. Não só em torno do futuro da revista Visão mas também sobre o destino da TIN, de Luís Delgado e restantes gerentes que arrastaram a empresa de media para o colapso. Até Abril ficar-se-á a saber se Delgado se livra da prisão e assume os destinos da TIN e da Visão ou se vai mesmo ter de enfrentar as consequência de ter deixado calotes superiores a 30 milhões de euros, na sua maioria aos contribuintes.

Quem já assumiu a derrota foi o Novo Banco que “vendeu” à Hefesto, uma gestora e cobradora de créditos, a dívida que a TIN contraiu junto do banco. Recorde-se que o banco, quando era liderado por António Ramalho, facilitou este e outro negócio da Impresa, numa altura em que o grupo dono do Expresso e da SIC já estava em ‘apuros’. O crédito â TIN tornou-se em mais um dos empréstimos ruinosos da história do Novo Banco. E, hoje, dadas as escassas centenas de milhar de euros que se espera obter com a venda de activos da TIN, e visto que o Estado é o principal credor da empresa, o negócio da venda da dívida pelo Novo Banco renderá, provavelmente, próximo de zero euros.

A Entidade Reguladora para a Comunicação Social (ERC), liderada pela ex-jornalista e docente universitária Helena Sousa, andou a proteger a Igreja Universal do Reino de Deus (IURD). Mas essa ‘benção’ tem os dias contados. Um acórdão do Tribunal Central Administrativo Sul (TCAS), aprovado por três desembargadoras, decidiu que o regulador dos media terá mesmo de deixar de ocultar os elementos financeiros da IURD no Portal da Transparência dos Media.

Em 2024, a ERC tomou uma decisão sem precedente na sua história: permitiu que a IURD — que detém directamente um canal de televisão e dois periódicos e controla a sociedade anónima Global Diffusion, por sua vez proprietária de seis rádios locais — deixasse de revelar as suas receitas globais, lucros, activos e passivos. Essa informação foi substituída por uma suposta contabilidade restrita à actividade de comunicação social, solução que não encontra respaldo na Lei da Transparência dos Media.

Helena Sousa, Presidente da ERC. / Foto: D.R.

O regulador liderado por Helena Sousa recusou sempre divulgar a troca de comunicações mantida com a IURD, bem como qualquer parecer jurídico que sustentasse a legalidade dessa opção. A recusa de acesso tampouco estava prevista na Lei de Acesso aos Documentos Administrativos (LADA), aprovada pela Assembleia da República. Ou seja, o conselho regulador da ERC, constituído por cinco membros, achou que tinha mais poderes do que o Parlamento e o Estado de Direito.

O acórdão das três desembargadoras do TCAS – Marta Cavaleira (relatora), Mara de Magalhães Silveira eAna Cristina Lameira -, agora conhecido, põe termo a uma luta titânica em que a ERC tudo fez, durante cerca de um ano e meio, para evitar a divulgação das contas da IURD.

Tudo começou no final de Outubro de 2024, quando o PÁGINA UM solicitou acesso e cópia dos documentos administrativos apresentados pela IURD no cumprimento das suas obrigações de registo na Plataforma da Transparência dos Media. O pedido justificava-se pelo facto de apenas uma parcela estritamente contabilística — alegadamente ligada à comunicação social — ter passado a constar dessa plataforma.

Domingos Siqueira, o ‘homem forte’ da IURD em Portugal. / Foto: D.R.

Com este expediente, permitido pela ‘equipa’ de Helena Sousa, a IURD deixou de se apresentar como uma associação religiosa com um património excepcionalmente elevado para surgir como uma entidade financeiramente fragilizada. Em 2022, antes da aplicação desta ‘regra irregular’ da ERC, a IURD declarara activos de 184,5 milhões de euros e receitas de 35,6 milhões (incluindo donativos), com lucros de cerca de 7,8 milhões de euros. Já em 2023, com a anuência do regulador, passou a declarar activos de apenas 533 mil euros e receitas de 1,4 milhões — menos de 0,8% do valor do ano anterior — apresentando mesmo prejuízos de quase 1,4 milhões de euros.

Antes desta ‘benção’ regulatória, conheciam-se com algum detalhe as movimentações financeiras excepcionalmente generosas da IURD entre 2017 e 2022, que totalizaram 209 milhões de euros. A ERC justificou a alteração alegando que a actividade de comunicação social desta associação privada de âmbito religioso seria “secundária”. Um argumento sem base factual: a igreja evangélica de origem brasileira detém, directa e indirectamente, 12 rádios, dois jornais e um canal televisivo (UniFé TV), incluindo os meios controlados pela Global Diffusion, sociedade que acumulava dívidas de 58 milhões de euros e se encontrava em falência técnica em 2022.

Opinião distinta teve a Comissão de Acesso aos Documentos Administrativos (CADA), que, ainda no ano passado, após queixa do PÁGINA UM, considerou que os dados globais da IURD deveriam ser facultados pela ERC. “Uma coisa é o cumprimento de deveres de divulgação activa no âmbito das competências da ERC; outra é o direito de acesso aos registos e arquivos da administração pública”, sublinhou o parecer da CADA, hoje presidida pela juíza conselheira Maria do Céu Neves.

ERC. / Foto: D.R.

A CADA foi clara nos argumentos: o direito de acesso aos documentos administrativos não se confunde nem colide com os deveres de divulgação activa do regulador. Mesmo que a ERC optasse por não divulgar os dados globais, estes continuariam acessíveis a qualquer interessado ao abrigo da LADA.

Ainda assim, a ERC manteve a recusa, obrigando o PÁGINA UM a recorrer ao Tribunal Administrativo de Lisboa através de mais um processo de intimação. Numa primeira fase, o juiz de primeira instância, que integra magistrados ainda com pouca experiência, acabou por dar razão ao regulador, invocando um regime legal de protecção das comunidades religiosas quanto à divulgação pública das suas contas.

Essa decisão sustentou a recusa com base na natureza jurídica das entidades religiosas e num alegado regime especial de confidencialidade dos dados em poder do Estado, defendendo que a comunicação só poderia ocorrer mediante autorização escrita do director-geral dos Registos e do Notariado, precedida de audição da Comissão da Liberdade Religiosa.

Evento político coberto pela UniFé TV.

O recurso do PÁGINA UM para um tribunal superior, com maior experiência, veio inverter esta interpretação. As desembargadoras entenderam que esse regime para as comunidades religiosas não se sobrepõe à Lei de Acesso aos Documentos Administrativos nem à Lei da Transparência dos Media, tanto mais que nem sequer existia qualquer pedido de confidencialidade por parte da IURD. Ou seja, o obscurantismo tinha sido uma iniciativa da ERC.

O acórdão afasta ainda outra linha de defesa da ERC que se mostra preocupante. Em sede de recurso, o regulador — criado constitucionalmente para defender a liberdade de imprensa e o acesso dos jornalistas às fontes — chegou a sustentar que o PÁGINA UM não demonstrara sequer “indiciariamente um interesse especialmente atendível” que justificasse o acesso à documentação financeira.

O organismo liderado por uma ex-jornalista e docente da Universidade do Minho na área da comunicação pretendia que o jornal explicasse previamente por que razão esses documentos seriam necessários à prática jornalística. E alegou ainda a falta de proporcionalidade do acesso pelo PÁGINA UM face aos “potenciais efeitos lesivos” da exposição pública da vida interna de uma entidade religiosa. Ou seja, entre a conveniência do interesse público de se conhecerem as contas de uma polémica igreja evangélica com interesses na comunicação social e a protecção do anonimato dessas contas, a ERC pôs-se ao lado do obscurantismo.

Nos noticiários da UniFé TV existem mesmo debates e comentários, mas o actual Conselho Regulador da ERC passou a tratar a IURD como sendo uma entidade com actividade irrelevante na comunicação social.

Mas a ERC ainda foi mais longe, defendendo que permitir o acesso sem essa demonstração degradaria a relação jurídico-administrativa entre regulador e regulados (empresas de comunicação social) e esvaziaria de sentido os mecanismos legais de confidencialidade.

Toda esta postura do regulador do media traduz uma opção clara por uma leitura restritiva do direito de acesso à informação, colocando a confidencialidade institucional acima da liberdade de imprensa e do escrutínio público — uma linha de actuação que marca a gestão de Helena Sousa e dos restantes membros da ERC desde a sua tomada de posse. E que só os tribunais administrativos têm conseguido pôr cobro — como agora sucede no caso das contas da IURD.

A peça, da autoria do correspondente da Lusa em Angola — e que foi reproduzida em outros órgãos de comunicação portuguesa como o Observador — baseava-se numa análise aos dados do Relatório sobre a Escala de Experiência de Insegurança Alimentar entre 2020 e 2023, elaborado pelo Instituto Nacional de Estatística de Angola em parceria com a FAO.

Foto: D.R.

Segundo esse relatório oficial, a prevalência da insegurança alimentar moderada ou severa em Angola atingiu o seu ponto mais alto em 2021, com cerca de 82% da população, o que representou um aumento de 6,7 pontos percentuais face a 2020. Nos anos seguintes registou-se uma trajectória de redução, ainda assim lenta e insuficiente: 79,8% em 2022 e 74,6% em 2023.

A notícia da Lusa foi inicialmente reproduzida no site da RTP, mas acabou por ser apagada nos últimos dias, sem qualquer nota editorial que explicasse aos leitores a razão da sua remoção.

Questionado pelo PÁGINA UM, o director de Informação da RTP, Vítor Gonçalves, afirmou que o artigo da Agência Lusa foi retirado por existir, sobre o mesmo tema, uma reportagem própria do correspondente da estação televisiva pública em Luanda, Manuel Paulo.

A notícia da Lusa que a RTP apagou do seu site ainda está disponível na Internet, designadamente no motor de busca MSN.

Essa peça foi, na verdade, emitida no passado dia 18 de Fevereiro (ver minuto 6:56), mas centra-se, contudo, quase exclusivamente nos dados do desemprego em Angola, que terão atingido 20,1%, limitando-se a referir de forma muito passageira, já na parte final da reportagem, indicadores relativos a uma única região — Lunda Norte — e omitindo por completo a situação nacional da insegurança alimentar.

Ou seja, a reportagem invocada como justificação para a retirada da notícia da Lusa não aborda nem contextualiza os dados globais que apontam para o facto de três em cada quatro cidadãos angolanos enfrentarem dificuldades no acesso regular a alimentos. A substituição de uma notícia baseada em dados estatísticos nacionais por uma peça que apenas toca marginalmente o tema, e de forma regionalizada, resulta numa clara perda de informação relevante para o público.

Na reportagem que a RTP emitiu em 18 de Fevereiro, o tema central foi o desemprego.

O PÁGINA UM teve ainda conhecimento de que terão existido pressões governamentais angolanas para que a RTP retirasse do seu site a notícia da Lusa. Confrontado com essa informação, Vítor Gonçalves não confirma, limitando-se a afirmar que a decisão foi “interna” e tomada “tendo em conta o trabalho jornalístico da delegação em Luanda”.

O resultado prático dessa decisão editorial é, contudo, claro: quem viu a reportagem do correspondente da RTP e leu a notícia do site da RTP que foi apagada pela direção de informação não diria que eram redundantes. Pelo contrário, a reportagem do correspondente da RTP era aquilo que na gíria se chama ‘notícia fofinha’ e a outra seria uma ‘notícia desagradável’.

O regulador do mercado de capitais português vai ter de explicar na Justiça porque decidiu rasurar e apagar informação crítica sobre a sua investigação a movimentos anómalos em Bolsa envolvendo acções da Impresa.

O PÁGINA UM deu entrada no Tribunal Administrativo de Círculo de Lisboa com uma intimação judicial contra a Comissão do Mercado de Valores Mobiliários (CMVM), com o objectivo de forçar a divulgação integral dos relatórios e documentos produzidos no âmbito de uma acção de supervisão desencadeada após um pedido do jornal de averiguações sobre movimentos suspeitos de acções da dona do Expresso e da SIC.

Foto: D.R.

Apesar de a CMVM ter confirmado a abertura, análise e posterior arquivamento da acção de supervisão, recusou facultar ao PÁGINA UM o acesso completo à documentação produzida, invocando de forma genérica deveres de sigilo e limitações legais.

A recusa da CMVM viola o direito legal de acesso a documentos administrativos, bem como os princípios de transparência e de escrutínio democrático da actuação das entidades reguladoras. O regulador chega a recusar explicar e mostrar que métodos estatísticos usou para aferir se houve indícios de ‘insider trading’, defendendo que só houve um dia de movimentações anómalas, quando o PÁGINA UM detectou quatro.

De acordo com a intimação judicial, os documentos em causa são administrativos, dizem respeito a um processo formalmente encerrado e que, mesmo existindo informação sensível, a lei impõe a sua disponibilização com expurgo parcial — não a recusa global.

Excerto da deliberação sobre a acção de supervisão efectuada pela CMVM por suspeita de abuso de informação privilegiada com transações de ações da Impresa.

Em concreto, o acesso aos elementos que a CMVM escondeu é instrumental ao exercício da liberdade de imprensa e ao dever de fiscalização pública da actuação do regulador do mercado de capitais português.

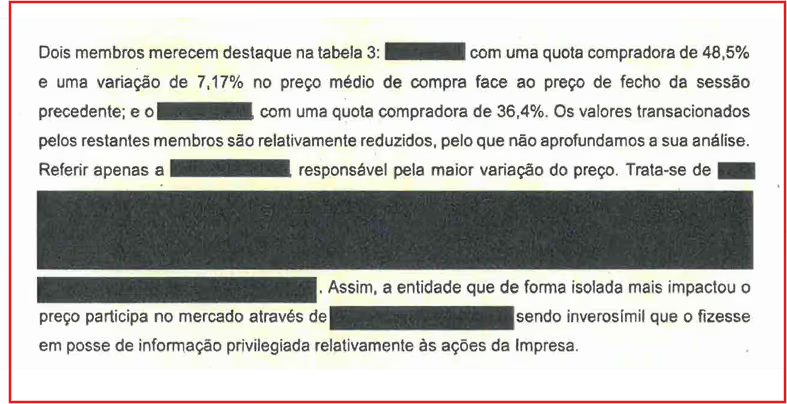

A investigação da CMVM às transacções em torno das acções da Impresa surgiu na sequência de uma análise do PÁGINA UM que detectou movimentos anormais envolvendo aqueles títulos. Após um pedido de esclarecimentos enviado à CMVM, o regulador iniciou uma acção de supervisão (SUP/510/2025/SUM/DSM) por “suspeita de abuso de informação privilegiada com transações de ações da Impresa”.

Na sua análise, a CMVM concluiu, porém, que apenas “para a sessão de 11 de Setembro é activado um alerta de movimento anormal de preço” das acções da Impresa. Nesta sessão, dois investidores chamaram a atenção do regulador: um com uma quota compradora de 48,5% e uma variação de 7,17% no preço médio de compra face ao preço de fecho da sessão precedente; e outro com uma quota compradora de 36,4%. Nesse dia 11 foram negociadas 412.648 acões, quase 10 vezes mais do que no dia anterior.

Uma das três páginas de um relatório de 18 páginas da CMVM integralmente apagadas.

No relatório enviado ao PÁGINA UM com o resultado da investigação que fez, a CMVM rasurou extensivamente o documento o que impede o escrutínio e verificação da sua análise aos movimentos anómalos das acções da Impresa.

A CMVM deliberou a suspensão da negociação das ações da Impresa nesse mesmo dia. A Impresa acabou por confirmar as negociações com a MFE e a normal atividade das suas acções na bolsa foi retomada a partir das 10H00 de 29 de Setembro, tendo fechado a sessão a disparar de 0,126 euros para 0,248 euros, com volumes negociados elevados.

Foto: D.R.

A verificação da actuação da CMVM na investigação que fez aos movimentos anómalos envolvendo acções da Impresa torna-se ainda mais crucial quando se sabe que a decisão de haver ou não entrada dos italianos na empresa de media está nas suas mãos.

É que a MFE só investe na Impresa se a CMVM a dispensar de lançar uma oferta pública de aquisição sobre a empresa. Apesar de ter sido anunciado que a Impreger – controlada pela família Balsemão – vai continuar a controlar a Impresa, o certo é que, na prática, haverá uma concertação com os italianos, já que ambos assinarão um acordo parassocial.

Essa participação, num evento eminentemente político e da esfera governamental — e que contou com intervenções de três ministros e do próprio primeiro-ministro — configura uma violação clara e objectiva dos princípios deontológicos do jornalismo, ao confundir deliberadamente o papel de jornalista com o de agente de comunicação institucional do poder político.

Ana Sofia Cardoso, do estúdio da CNN Portugal para palco de um evento governamental.

De acordo com o Estatuto do Jornalista, é “considerada actividade publicitária incompatível com o exercício do jornalismo a participação em iniciativas que visem divulgar produtos, serviços ou entidades através da notoriedade pessoal ou institucional do jornalista, quando aquelas não sejam determinadas por critérios exclusivamente editoriais”.

No evento, após os discursos dos ministros Gonçalo Saraiva Matias (Reforma do Estado), Rita Alarcão Júdice (Justiça) e Castro Almeida (Economia), o speaker chamou “a jornalista Ana Sofia Cardoso” [sic] para moderar um painel sobre digitalização e simplificação como acelerador da produtividade das empresas portuguesas, desempenhando um papel central na condução e enquadramento de um debate concebido como extensão discursiva da narrativa governamental.

Não se tratou de cobertura jornalística, nem de um exercício crítico ou informativo, mas da participação activa num acto de promoção de políticas públicas, com presença destacada de membros do Governo e sem qualquer distância editorial visível.

Governo teve uma jornalista a abrilhantar o evento político de lançamento da Carteira Digital da Empresa. Foto: D.R.

Numa plateia de políticos, a pivot da CNN Portugal assumiu de imediato o papel de mestre-de-cerimónias, como se constata nas suas primeiras palavras: “Muito bom dia a todos, sejam bem-vindos. Um agradecimento especial aos líderes que aqui me acompanham nesta data importante sobretudo para os empresários. Sabemos que as empresas querem resultados, querem menos tempo perdido, menos burocracia, querem decisões mais rápidas”. Ou seja, encaixando-se na perfeição nos objectivos da iniciativa governamental.

A participação activa desta jornalista — que também fez a cobertura de diversas acções de campanha de André Ventura na primeira volta das Presidenciais — antecedeu depois a apresentação da appGov por Manuel Dias, director de Sistemas e Tecnologias de Informação da Administração Pública, também conhecido como CTO (chief technology officer) do Estado. A sessão político-governamental terminou com um longo discurso de 25 minutos de Luís Montenegro.

Na sessão governamental, que durou 97 minutos — e que teve Ana Sofia Cardoso a abrilhantar um “momento de debate” — os quatro governantes falaram cerca de 50 minutos. Se dúvidas houvesse sobre o carácter político do evento, esta simples estatística esclarece.

Veja o momento da chamada às funções da “jornalista Ana Sofia Cardoso” num evento político-governamental.

O PÁGINA UM enviou questões à jornalista da CNN Portugal para saber quem foi a entidade ou pessoa que lhe formalizou o convite, se essa participação foi remunerada e, se sim, qual a quantia. Por outro lado, procurou-se saber se considerava que a sua participação activa numa cerimónia de promoção governamental — onde, para além de governantes, estiveram presentes deputados e altos dirigentes da Função Pública — era compatível com os deveres de independência, isenção e separação de papéis consagrados no Estatuto do Jornalista e no Código Deontológico do Jornalista. Ana Sofia Cardoso ainda não respondeu.

Certo é que a normalização deste tipo de envolvimento constitui mais um passo numa degradação preocupante das fronteiras entre jornalismo e propaganda institucional. Num momento em que os media reclamam credibilidade e autoridade moral para combater a desinformação, este tipo de prática constitui não apenas um erro de julgamento, mas uma falha ética grave.

O desconforto acumulado em torno das parcerias comerciais no jornalismo português e da crescente permissividade das direcções editoriais no uso de jornalistas para fins promocionais atingiu um limite raramente assumido de forma tão explícita. Pela primeira vez em muitos anos, foi a própria Comissão da Carteira Profissional de Jornalista (CCPJ) – o organismo de disciplina dos jornalistas – a apresentar uma queixa formal à Entidade Reguladora para a Comunicação Social (ERC), questionando práticas editoriais de um jornal de referência nacional: o Público.

A queixa incidiu sobre a revista Solo, uma publicação regular que começou a ser publicada em 2021, integrada no diário do Grupo Sonae, liderado por David Pontes, cuja existência depende de uma parceria com a Comissão Vitivinícola Regional da Península de Setúbal. Esse apoio, cujo montante nunca foi revelado, não é acessório: condiciona o âmbito territorial, a escolha dos temas, os protagonistas e a lógica editorial de uma edição quase integralmente dedicada à promoção enológica, gastronómica e turística da região.

Revista começou a ser publicada em 2021 e teve a última edição conhecida em 2024.

Na participação apresentada à ERC, a CCPJ solicitou que fosse apurado “se o conteúdo nela difundido é exclusivamente noticioso ou assume uma natureza que atribua à referida secção um carácter predominantemente promocional”. Aquilo que estava em causa, desde o início, não aparenta ser um detalhe formal, mas a própria fronteira entre jornalismo e publicidade.

Na queixa, que analisou apenas a revista de Novembro de 2024, a CCPJ destacou a linguagem apelativa dos textos, a enumeração sistemática de preços, contactos e horários, a ausência de contraditório e, sobretudo, o facto de muitos desses conteúdos serem assinados por jornalistas com carteira profissional, apesar de resultarem de uma relação contratual com uma entidade externa interessada na promoção dos produtos e agentes destacados.

Na sua deliberação, tomada no passado dia 7, mas revelada esta semana, a ERC analisou cinco peças publicadas online e a totalidade da edição impressa de Novembro de 2024, expondo uma sucessão de casos concretos. Num roteiro gastronómico sobre Almada, por exemplo, foram apresentados estabelecimentos com descrição elogiosa, fotografias, moradas, contactos e preços médios, sem qualquer nota de enquadramento comercial.

Noutro texto, dedicado a um pudim conventual que, segundo o jornalista João Mestre (C 6382), “vale uma viagem até Coina”, surge a identificação completa da confeitaria, o telefone e até as redes sociais. Em reportagens e provas de vinhos, são listados produtores, referências, valores de mercado e locais de compra, numa lógica indistinguível da promoção comercial.

Mais grave ainda, a ERC regista que o próprio Público admitiu, em sede de resposta ao regulador, que “poderão ter havido locais (restaurantes, por exemplo) que ofereceram o almoço à equipa de reportagem — uma prática que a redacção da ‘Solo’ não rejeita”. Porém, a direcção do Público terá dito ser ponto assente que, “caso a experiência não esteja à altura do patamar de qualidade”, o jornalista tem então “autonomia para excluir o local em causa da reportagem (e, se necessário, pagar a refeição, para encerrar o assunto de forma a não beliscar a reputação de honestidade da ‘Solo’, do Público e da própria profissão)”. Ou seja, o jornal do Grupo Sonae admite que os seus jornalistas snifam, mas não engolem… se não gostarem.

Essa admissão contrasta com a ausência total de qualquer referência a essas ofertas nos textos publicados. Nesse aspecto, a ERC assume que sempre que existam refeições, provas, viagens ou outras benesses no âmbito da realização de um trabalho jornalístico, essa informação deve ser “clara e evidente para os públicos”, sob pena de violação das suas próprias directivas e dos princípios da transparência editorial.

Publico aceitou dinheiro da Comissão Vitivinícola Regional da Península de Setúbal para fazer uma revista usando jornalistas.

O regulador desmonta ainda a tese central apresentada pelo jornal, segundo a qual a Solo seria uma “publicação puramente editorial, concebida e editada pela redacção com total independência”. Para a ERC, essa afirmação é inconciliável com a existência de uma parceria com uma entidade externa.

“Não é atendível o argumento de que a produção e publicação destes conteúdos dependem de uma avaliação em que, simultaneamente, coincidem as iniciativas promovidas por terceiros, o interesse jornalístico e o interesse dos leitores”, destaca a deliberação, acrescentando que “na realidade, não é aceitável a instrumentalização do critério noticioso, no sentido de nele residir o fundamento e justificação para essa alegada virtuosa coincidência.”

No final, reconhecendo que os conteúdos podem ter interesse público, o regulador dos media conclui que a parceria “não se contém em critérios puramente editoriais” e recomenda ao Público que identifique de forma transparente quaisquer ofertas associadas aos trabalhos jornalísticos e respeite escrupulosamente a separação entre jornalismo e publicidade.

David Pontes, director do Público. Foto: D.R.

Contudo, o dado politicamente mais relevante permanece, contudo, a origem do processo. Quando é a própria Comissão da Carteira Profissional de Jornalista a pedir a intervenção do regulador do media, o problema deixa de ser um suplemento ou uma região: passa a ser o perímetro da profissão.

A queixa não resulta de um leitor indignado nem de um concorrente incomodado, mas já de um órgão interno do sistema jornalístico que sinaliza um esgotamento ético. Ou seja, este caso expõe não um almoço, um copo de vinho ou uma prova bem regada, mas sim a normalização de um modelo em que jornalistas são usados, com a chancela das direcções editoriais, para fretes comerciais disfarçados de reportagem.