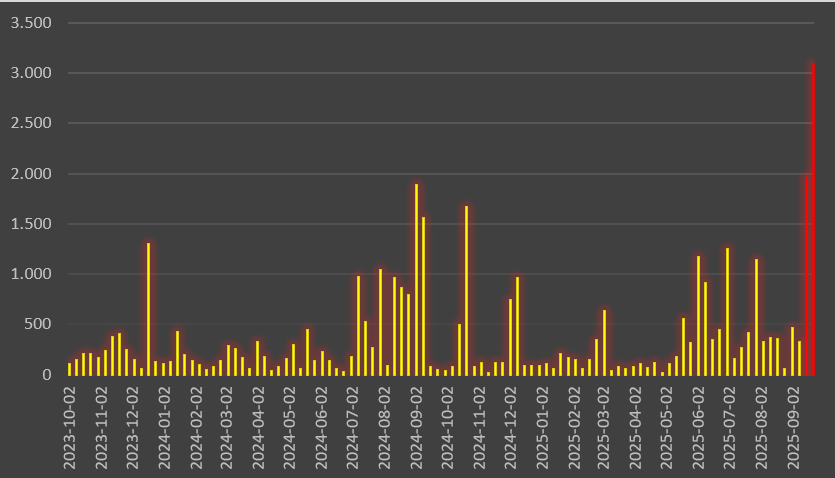

Nas sessões da Bolsa de Lisboa desta segunda e terça-feira, a Impresa incendiou os ecrãs: 3.617 negociações, mais de 33,1 milhões de acções trocadas e uma subida acumulada de 105% face ao fecho de sexta-feira. O preço intradiário de hoje chegou aos 0,334 euros — +165% — antes de recuar cerca de 23%.

A febre especulativa correu atrás de rumores e de uma confirmação vaga sobre a entrada da MediaForEurope (MFE) no grupo fundado pela família Balsemão. Nada, por si, de inédito num título pequeno e pouco líquido.

Mas aquilo que se mostra verdadeiramente relevante — e que a CMVM, liderada por Luís Laginha de Sousa, se recusa a esclarecer, apesar de existir para garantir transparência — são os sinais de actividade anómala em torno da Impresa nas semanas anteriores, compatíveis com assimetria informacional, ou em termos técnico inglês, ’insider trading’. Em linguagem simples: gente a negociar antes de o mercado saber.

Em Portugal, o ‘insider trading’ — designado juridicamente como abuso de informação — constitui crime previsto no artigo 378.º do Código dos Valores Mobiliários, punível com prisão até cinco anos ou multa, quando alguém, dispondo de informação relevante e não pública, a utiliza para negociar, transmitir a terceiros ou influenciar operações no mercado.

De acordo com o código, entende-se também por informação privilegiada “toda a informação não tornada pública que, sendo precisa e dizendo respeito, directa ou indirectamente, a qualquer emitente ou a valores mobiliários ou outros instrumentos financeiros, seria idónea, se lhe fosse dada publicidade, para influenciar de maneira sensível o seu preço no mercado. Assim, por exemplo, se alguém tivesse decidido, por saber das negociações antes da informação ao mercado, comprar 80.000 acções da Impresa a 0,125 euros, gastando cerca de 10 mil euros e vendido hoje entre 0,25 e 0,334, veria um ganho bruto aproximado entre 100% e 167%. Ora, se na origem da decisão tivesse uma informação privilegiada, o seu acto seria criminoso.

Para além da responsabilidade penal, a CMVM pode, em teoria, aplicar sanções administrativas severas: as infrações qualificadas como muito graves podem implicar coimas entre 25 mil e 5 milhões de euros, perda dos lucros obtidos e proibição temporária de exercer funções de gestão em sociedades cotadas. Mas para isso suceder tem de haver duas coisas: crime e, depois, vontade da instituição liderada por Luís Laginha de Sousa em agir conforme determinam as competências da CMVM.

O PÁGINA UM analisou as séries históricas da Euronext para a Impresa e apurou que, entre 11 e 26 de Setembro, se registou uma média diária de 442 transacções e 383.155 acções negociadas — valores mais de seis e quatro vezes superiores, respectivamente, às médias dos 22 meses anteriores, período em que a actividade foi modesta: 67 negócios e 91.172 acções transaccionadas em média por dia.

Comparando o número acumulado de transacções na semana de 15 a 19 de Setembro (com 1.958) e da semana seguinte (com 3.078) torna-se evidente que as negociações relevantes entre a Impresa e a MEF já tinha saído dos corredores e estavam a influeciar o mercado. Isto porque a média semanal de transacções acumuladas era apenas de 313 desde Janeiro.

Num emitente cuja capitalização ainda na semana passada rondava 21 milhões de euros – bem longe dos 514 milhões que a Impresa chegou a atingir em 2007, quando cotou acima dos 3 euros), movimentos discretos mas persistentes bastam para deslocar preços de forma material. Este salto de actividade antecedeu a comunicação, feita apenas no fim-de-semana, de que a empresa estava em conversações com a MFE — comunicação pouco elucidativa quanto a moldes e preços.

Para reduzir o ruído estatístico e separar acaso de padrão nas negociações da Impresa ao longo dos últimos dois anos, o PÁGINA UM aplicou uma metodologia transparente: para cada sessão calculou-se a média e o desvio-padrão em janelas móveis de sete dias úteis (excluindo a sessão corrente), construindo-se z-scores de volume e de retorno diário e um Índice de Anomalia Composta com igual peso para ambos.

Nessa análise foram detectados vários dias com configuração típica de acumulação informada sem facto público conhecido na altura, em sequência do padrão clássico volume vs. preço. Estes sinais não constituem prova de uso de informação privilegiada (insider trading), mas são, todavia, indícios robustos que obrigam o supervisor a diligências mínimas de verificação.

Por isso, o PÁGINA UM questionou formalmente a CMVM, pedido se houve confirmação de alertas internos de vigilância nas datas críticas; se requereu reconstrução de “tape” (registos de ordens, livro de ordens, rácios de cancelamento, concentração por intermediário/conta/beneficiário final); se solicitou verificação de posições curtas, empréstimo de títulos e derivados economicamente equivalentes; e se inquiriu a administração da Impresa sobre eventuais atrasos na divulgação de factos relevantes.

Até ao fecho deste artigo, o regulador não confirmou se abriu investigação nem explicou que medidas activou. Para um mercado que se quer íntegro e transparente, o silêncio da CMVM não deveria servir.

Importa recordar o básico: informação privilegiada é a informação não pública, precisa e susceptível de afectar o preço; negociar com base nela é ilegal, independentemente do lucro obtido. Em praças pequenas e com “penny stocks”, como Lisboa, a combinação de baixa liquidez com notícias de grande impacto agrava o risco de uso de informação reservada e de manipulação subsequente.

E aqui nasce um perigo adicional para os próximos dias: a tentativa de sustentar artificialmente as cotações para influenciar expectativas em torno de uma eventual Oferta Pública de Aquisição (OPA) ou do preço de transacção com a MFE. Em muitas jurisdições — e Portugal não é excepção —, a contrapartida mínima de ofertas públicas considera parâmetros objectivos como médias de mercado recentes e, em particular, o maior preço pago pelo oferente num período relevante antes do anúncio. No caso de Portugal, costuma ser a média ponderada com o volume dos últimos XXXX dias.

Por isso, elevar preços com artifícios não seria apenas manipulação; poderá afastar o comprador por encarecer a operação, destruindo valor para a própria Impresa e para quem agora entrou à boleia do “lucro imediato”.

Este quadro ganha gravidade adicional se atendermos ao histórico comunicacional da Impresa sobre factos relevantes – sale & lease-back do edifício-sede, efeitos contabilísticos de imparidades e alienação de títulos à Trust in News – têm permanecido, com a anuência da CMVM, em zonas de sombra. Num contexto desses, a prudência recomendaria vigilância redobrada por parte da ‘polícia da bolsa’. A tecnologia existe e está ao alcance do supervisor: software de detecção de padrões, identificação de quem vendeu e quem comprou, sequência de ordens, cruzamento de cancelamentos e eventuais “wash trades”. Saber, a CMVM sabe – ou pode saber. A questão é querer, agir e explicar.

Os últimos dois dias falam por si sobre a credibilidade dos mercados financeiros portugueses. Mas o filme começou semanas antes, com volumes acima do normal e oscilações sem correspondência em informação pública. O mercado precisa de respostas simples: houve ou não houve negociação informada? Quem acumulou antes da notícia? Houve coordenação entre contas? Existem posições derivadas que expliquem parte do efeito mola?

A CMVM tem meios para responder rapidamente a tudo isto. Ao recusar dizer se investiga, aumenta a incerteza — e a incerteza custa dinheiro e reputação. Num país onde até o índice de referência insiste em chamar-se PSI-20 com menos de vinte empresas elegíveis, pedir regras claras e execução firme não é preciosismo: é a condição mínima para que o mercado sequer sobreviva com um mínimo de credibilidade.