A comunicação oficial do encerramento definitivo de actividade da Trust in News (TIN) — dona de várias publicações, incluindo a revista Visão — está suspensa a aguardar, de novo, uma decisão dos credores, sobretudo a Autoridade Tributária e da Segurança Social, que são os principais credores da empresa que se encontra insolvente. Mas, enquanto se decide o futuro desta empresa de media, mantém-se uma incógnita sobre as contas de 2024, o que impede, até agora, de apurar a verdadeira magnitude das dívidas e de saber se o ‘reinado’ de Luís Delgado esteve envolto em contabilidade criativa com contornos de potencial fraude.

A divulgação do relatório e contas da empresa referente a 2024 deveria estar concluída em finais de Julho, mas está atrasada e sem data para publicação. As contas nem sequer estão ainda fechadas, conforme apurou o PÁGINA UM. Aguarda-se assim por saber se a TIN vai efectuar uma ‘limpeza’ contabilística e alterar, por exemplo, uma rubrica misteriosa que permitiu a Luís Delgado evitar o registo de prejuízos ao longo de anos e esconder a real situação da empresa perante os trabalhadores, os credores e a Entidade Reguladora para a Comunicação Social (ERC). Aliás, nenhuns dados financeiros relativos ao ano passado foram referenciados no Portal da Transparência dos Media, algo que deveria ter sido feito até finais de Junho.

Nas últimas semanas, a TIN voltou a ser gerida pelo administrador de insolvência, André Correia Pais . Será com este administrador no leme que a TIN vai, em princípio, divulgar os seus resultados de 2024.

Uma das várias dúvidas financeiras que paira sobre a contabilidade da TIN prende-se com a existência de cerca de 14 milhões de euros em activos que Luís Delgado atribuiria a receitas futuras. Esse montante está registado na rubrica “Outras contas a receber”, que nem sequer são registadas com factura emitida, subsistindo dúvidas quanto à sua correspondência a um activo real, ou seja, que possa efectivamente ser convertido em receitas — e, em última instância, em dinheiro.

Caso não tenha existência real, esta rubrica terá apenas servido para ‘embelezar’, nos últimos anos, a calamitosa situação financeira do grupo, uma vez que evitava o reconhecimento de resultados líquidos negativos da ordem dos milhões de euros.

A sociedade unipessoal de Delgado, cujo capital social é de uns meros 10.000 euros, fechou o exercício de 2023 com um resultado líquido negativo de ‘apenas’ 115 mil euros, apesar de ter um passivo superior a 30 milhões de euros. Este prejuízo foi o primeiro que a TIN registou, segundo os dados disponíveis na Plataforma da Transparência da ERC. Nos anos anteriores, anunciou sempre resultados positivos, mas ‘milimetricamente’ próximos de zero, enquanto o passivo disparava. Em 2018, teve um lucro de 14.281 euros. Em 2019, o lucro subiu para 16.345 euros e a partir daí foi sempre a descer. Em 2020, a TIN ainda registou resultados positivos de 10 mil euros, mas em 2021 ficaram-se por 27 euros e, em 2022 , pelos 1.061 euros.

Com a empresa em situação de insolvência, estranhamente, nem os credores, nem os trabalhadores nem o gestor de insolvência pediram ainda explicações fundamentadas para a existência da rubrica misteriosa nas contas da TIN em anos passados. Nem sequer foi pedida uma auditoria.

O tema tem sido ignorado, apesar das suas implicações graves. Na prática, se o activo registado nas contas da TIN nunca existiu, estamos perante um activo fictício e, portanto, um caso de apresentação de contas fraudulentas.

Se, por outro lado, esse activo existiu, mas a recuperabilidade deixou de ser provável, terá de ser reconhecida como uma imparidade, resultando assim num prejuízo de milhões. A diferença reside no momento em que a administração sabia — ou tinha o dever de saber — que o activo não existia ou nem sequer era recuperável.

Assim, mostra-se expectável, ainda mais porque agora será o administrador judicial a ter de se responsabilizar pelas contas. que a demonstração de resultados e o balanço de 2024 tenha esta ‘rubrica misteriosa’ completamente clarificada, ficando a saber-se, afinal, do que se tratava e se foram, ou não, cometidos crimes.

Se se concluir que foi feita, de forma intencional, uma sobreavaliação fraudulenta de activos, estamos perante mesmo um crime. Ou seja, se o balanço apresentava um valor que não tinha base real, e isso foi feito com intenção de enganar credores, trabalhadores e reguladores, entra no âmbito de contas falsas ou falsificação de demonstrações financeiras. Os crimes estão previstos nos artigos do Código das Sociedades Comerciais referentes a ‘contas falsas’ e ‘deveres dos administradores’.

Também o Código Penal prevê o crime de falsificação de documento, sendo que as demonstrações financeiras são documentos.

Acresce que, se as contas da TIN foram aprovadas com conhecimento da falsidade, há dolo, o que pode levar a responsabilidade criminal dos administradores mas também dos revisores oficiais de contas (ROC) e, eventualmente, de quem tenha participado conscientemente no esquema contabilístico.

Se um ROC certificou as contas da TIN e não detectou ou não reportou a inconsistência existente, pode haver responsabilidade disciplinar e civil, e até criminal se se provar conluio.

/ Foto: D.R.

Recorde-se que, como o PÁGINA UM noticiou, Delgado esteve a esconder durante anos a situação de dívidas ao Estado, porque nem sequer emitiu a Certificação Legal de Contas (CLC), que no seu caso era claramente obrigatória por ser uma sociedade por quotas com um balanço superior a 1,5 milhões de euros, deter vendas anuais superiores a 3 milhões de euros e contar mais de 50 trabalhadores.

De facto, nas contas de 2018 a 2022 depositadas regulamente na Base de Dados das Contas Anuais (BDCA), a TIN informava sempre que não estava obrigada a ter contas certificadas por um revisor oficial de contas.

Mas isso foi até ao dia 4 de Julho de 2024. A empresa de media apresentou no dia 5 de Julho do ano passado uma “declaração de substituição” respeitante às contas do ano civil de 2021, para assim ‘eliminar’ aquela que fora apresentada em 15 de Julho de 2022, e que o PÁGINA UM tinha obtido.

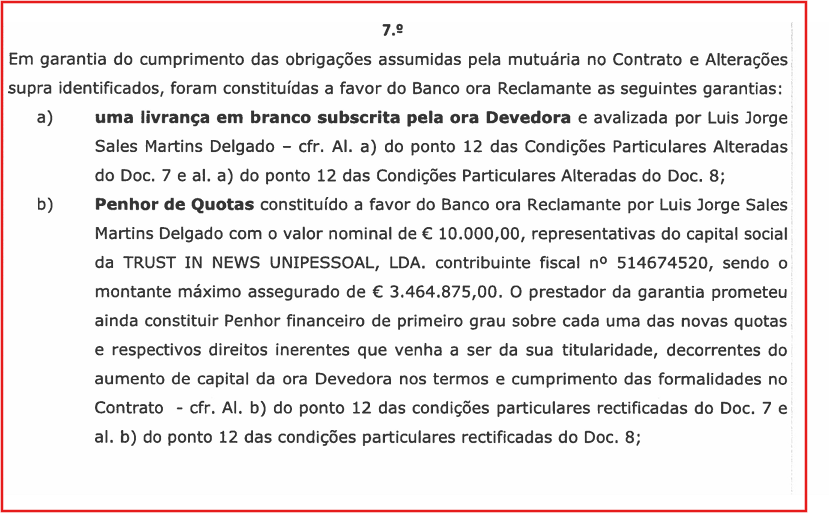

Na altura, a alteração mais relevante que a TIN fez às suas contas consistiu num acto do revisor oficial de contas. A DFK & Associados fez, então, uma reserva extremamente relevante: “Chamamos a atenção para o facto da Entidade [Trust in News] apresentar dívidas à Segurança Social e Autoridade Tributária [e Aduaneira] no montante total aproximado de 8.200.000 euros. Do valor indicado refira-se que até à emissão da presente Certificação tinham sido liquidados, pelo menos, 790.000 euros e celebrado acordos de pagamentos prestacionais no montante de 2.500.000 euros”.

O desfecho de anos de acumulação de dívidas, sobretudo ao Estado, foi um Processo Especial de Revitalização (PER) falhado, seguido de um pedido de insolvência. No dia 18 de Julho, a juíza Diana Martins, do Tribunal Judicial da Comarca de Lisboa Oeste, não deu ‘luz verde’ ao plano de insolvência da TIN que tinha sido apresentado por Delgado por violar a lei no que toca às garantias dos credores. Delgado, que está a cumprir pena suspensa durante cinco anos pelo crime de abuso de confiança fiscal agravado, pretendia ficar imune a novas acções de penhora e execução. O Tribunal decretou o encerramento da empresa, o que espoletou o processo de despedimento colectivo.

No dia 4 de Agosto, o Tribunal deu o seu aval ao pedido de adiamento da comunicação oficiosa ao Fisco do encerramento da actividade da TIN, que tinha sido pedido pelo Correia Pais, segundo noticiou a Lusa. Assim, o administrador de insolvência ganhou tempo para que surjam soluções que travem o definitivo encerramento da TIN, pelo menos até 8 de Outubro.

Por outro lado, um grupo de onze trabalhadores da revista Visão, incluindo o seu diretor, Rui Tavares Guedes, solicitaram ao Tribunal, no dia 25 de Julho, para convocar uma nova assembleia de credores da empresa. Propõem que o plano de insolvência avance excluindo a cláusula ilegal que visava proteger Luís Delgado, ou, em alternativa, seja permitido que a revista continue a funcionar até à sua eventual venda, sob supervisão do administrador de insolvência —, o qual exige “imunidade” pessoal nas responsabilidades fiscais e junto da Segurança Social.

Entretanto, alguns dos trabalhadores da TIN, que tem estado a ser afectada por uma greve por tempo indeterminado, têm vindo a deixar a empresa. Os que ficaram, têm a esperança de ser encontrada uma solução que evite o fecho da TIN, mas enfrentam um futuro sem garantias, nem de postos de trabalho, nem de salários. Depois de serem despejados das instalações no Tagus Park, os trabalhadores estão agora a trabalhar a partir de casa.

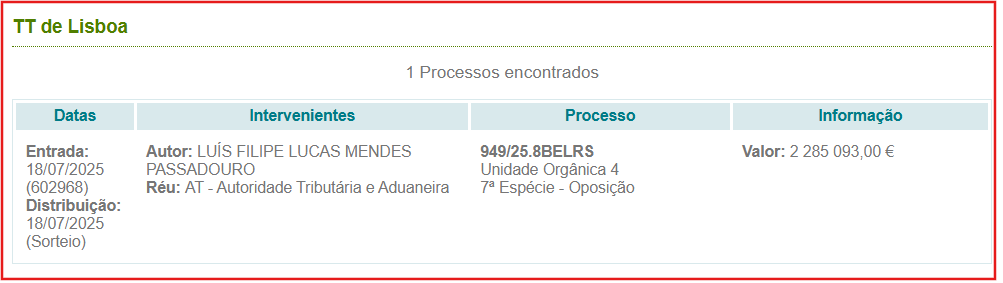

Quanto a Delgado, recorreu da decisão da não homologação do seu plano de insolvência, segundo noticiou a agência Lusa. Mas esta acção não terá efeitos suspensivos. O dono e gerente da TIN corre ainda o risco de vir a ser acusado de insolvência culposa, algo que ficou deixado em aberto pela juíza do processo de insolvência.

Num artigo publicado na Visão, no passado dia 8 de Agosto, a ex-directora da revista, Mafalda Anjos, lava as suas mãos da ‘queda em desgraça’ da TIN e atribui o descalabro da empresa a uma “gestão gravemente danosa e incompetente”.

Mas a Lei da Imprensa concede aos directores das publicações o direito de “ser informado sobre a situação económica e financeira da entidade proprietária e sobre a sua estratégia em termos editoriais”. Ora, Mafalda Anjos foi ‘publisher’ da TIN e directora editorial de vários títulos (Visão, Visão Saúde, Visão Biografia e A Nossa Prima) entre 2018 e 2022, tendo apenas saído da liderança da Visão em Dezembro de 2023 – ou seja, teve seis anos para se informar, como a Lei da Imprensa lhe permitia, sobre a situação financeira e económica da empresa de Luís Delgado.

Se exerceu esse direito de directora responsável, ignora-se, mas sabe-se que, em Julho de 2023, Mafalda Anjos apelidou de “artigos fantasiosos” as notícias do PÁGINA UM que alertavam para os graves problemas financeiros da TIN e o seu gigantesco passivo. O tempo confirmou que o PÁGINA UM escreveu a verdade que muitos queriam esconder debaixo do tapete.