O regulador do mercado de capitais português vai ter de explicar na Justiça porque decidiu rasurar e apagar informação crítica sobre a sua investigação a movimentos anómalos em Bolsa envolvendo acções da Impresa.

O PÁGINA UM deu entrada no Tribunal Administrativo de Círculo de Lisboa com uma intimação judicial contra a Comissão do Mercado de Valores Mobiliários (CMVM), com o objectivo de forçar a divulgação integral dos relatórios e documentos produzidos no âmbito de uma acção de supervisão desencadeada após um pedido do jornal de averiguações sobre movimentos suspeitos de acções da dona do Expresso e da SIC.

Foto: D.R.

Apesar de a CMVM ter confirmado a abertura, análise e posterior arquivamento da acção de supervisão, recusou facultar ao PÁGINA UM o acesso completo à documentação produzida, invocando de forma genérica deveres de sigilo e limitações legais.

A recusa da CMVM viola o direito legal de acesso a documentos administrativos, bem como os princípios de transparência e de escrutínio democrático da actuação das entidades reguladoras. O regulador chega a recusar explicar e mostrar que métodos estatísticos usou para aferir se houve indícios de ‘insider trading’, defendendo que só houve um dia de movimentações anómalas, quando o PÁGINA UM detectou quatro.

De acordo com a intimação judicial, os documentos em causa são administrativos, dizem respeito a um processo formalmente encerrado e que, mesmo existindo informação sensível, a lei impõe a sua disponibilização com expurgo parcial — não a recusa global.

Excerto da deliberação sobre a acção de supervisão efectuada pela CMVM por suspeita de abuso de informação privilegiada com transações de ações da Impresa.

Em concreto, o acesso aos elementos que a CMVM escondeu é instrumental ao exercício da liberdade de imprensa e ao dever de fiscalização pública da actuação do regulador do mercado de capitais português.

A investigação da CMVM às transacções em torno das acções da Impresa surgiu na sequência de uma análise do PÁGINA UM que detectou movimentos anormais envolvendo aqueles títulos. Após um pedido de esclarecimentos enviado à CMVM, o regulador iniciou uma acção de supervisão (SUP/510/2025/SUM/DSM) por “suspeita de abuso de informação privilegiada com transações de ações da Impresa”.

Na sua análise, a CMVM concluiu, porém, que apenas “para a sessão de 11 de Setembro é activado um alerta de movimento anormal de preço” das acções da Impresa. Nesta sessão, dois investidores chamaram a atenção do regulador: um com uma quota compradora de 48,5% e uma variação de 7,17% no preço médio de compra face ao preço de fecho da sessão precedente; e outro com uma quota compradora de 36,4%. Nesse dia 11 foram negociadas 412.648 acões, quase 10 vezes mais do que no dia anterior.

Uma das três páginas de um relatório de 18 páginas da CMVM integralmente apagadas.

No relatório enviado ao PÁGINA UM com o resultado da investigação que fez, a CMVM rasurou extensivamente o documento o que impede o escrutínio e verificação da sua análise aos movimentos anómalos das acções da Impresa.

A CMVM deliberou a suspensão da negociação das ações da Impresa nesse mesmo dia. A Impresa acabou por confirmar as negociações com a MFE e a normal atividade das suas acções na bolsa foi retomada a partir das 10H00 de 29 de Setembro, tendo fechado a sessão a disparar de 0,126 euros para 0,248 euros, com volumes negociados elevados.

Foto: D.R.

A verificação da actuação da CMVM na investigação que fez aos movimentos anómalos envolvendo acções da Impresa torna-se ainda mais crucial quando se sabe que a decisão de haver ou não entrada dos italianos na empresa de media está nas suas mãos.

É que a MFE só investe na Impresa se a CMVM a dispensar de lançar uma oferta pública de aquisição sobre a empresa. Apesar de ter sido anunciado que a Impreger – controlada pela família Balsemão – vai continuar a controlar a Impresa, o certo é que, na prática, haverá uma concertação com os italianos, já que ambos assinarão um acordo parassocial.

Os documentos elaborados no âmbito da investigação à Spinumviva — empresa familiar do primeiro-ministro, Luís Montenegro — vão continuar no segredo dos deuses. Pelo menos, por agora. A Procuradoria-Geral da República (PGR) indeferiu um pedido feito pelo PÁGINA UM, que foi solicitado ao abrigo da Lei de Acesso aos Documentos Administrativos (LADA), alegando que os seus actos não são do foro administrativo, mas apenas jurisdicional, mesmo após arquivamento.

Significa que, na prática, com base neste argumento — sustentado em pareceres e num acórdão antigo do Supremo Tribunal Administrativo com uma relação muito indirecta com o tema —, a PGR tudo está a fazer para que ninguém fora do seu sistema, neste ou noutro caso, tenha acesso a qualquer documento. Ou seja, que tenha acesso a uma prova sequer de que houve qualquer investigação.

Procuradoria-Geral da República. / Foto: PGR

Recorde-se que, no passado dia 17 de Dezembro, o Ministério Público anunciou, em comunicado, a decisão do arquivamento da “averiguação preventiva” em que era visado Luís Montenegro, a qual tinha sido instaurada a 12 de Março de 2025 no Departamento Central de Investigação e Acção Penal (DCIAP). Segundo a nota tornada pública, “o Ministério Público junto do DCIAP concluiu não existir notícia da prática de ilícito criminal, razão pela qual foi a averiguação preventiva arquivada”.

O PÁGINA UM solicitou então o acesso aos documentos emanados da investigação ao caso invocando tanto o manifesto interesse público como a Lei do Acesso aos Documentos Administrativos. Essa é a fase inicial necessária para, em caso de recusa, se poder recorrer aos tribunais administrativos com uma intimação.

Mas a PGR, prevendo já essa possibilidade, indeferiu este pedido sustentando que tais documentos não são “documentos administrativos” para efeitos da LADA, uma vez que a sua elaboração não surge de uma actividade administrativa do Estado, mas sim de uma função jurisdicional.

Foto: D.R.

Na resposta ao pedido formulado pelo PÁGINA UM, assinada pelo director do DCIAP, Rui Cardoso, a PGR fundamenta a sua posição com base no facto de na Lei n.º 36/94, “em cujo âmbito foi realizada a averiguação preventiva” ao caso Spinumviva, constar “um regime especial de sigilo”, um argumento já usado para recusar o acesso a outros órgãos de comunicação social.

Esse dever, segundo a PGR, mantém-se mesmo após o encerramento da averiguação preventiva, cessando apenas se vier a ser instaurado um inquérito criminal, momento a partir do qual passa então a aplicar-se o regime do Código de Processo Penal.

Para justificar essa interpretação, é citado um parecer do conselho consultivo da PGR de 2013, em que se entende que: “estando pendente uma recolha de informação no quadro de acções preventivas desenvolvidas pelo Ministério Público […] existe um dever de sigilo externo dos magistrados do Ministério Público, elementos da Polícia Judiciária e outras pessoas que colaborem na indagação relativamente aos factos conhecidos nesse quadro”.

O primeiro-ministro, Luís Montenegro. / Foto: D.R.

A conclusão do mesmo parecer é de que “o artigo 90.° do Código de Processo Penal não se aplica a documentação da recolha de informação no quadro de acções preventivas desenvolvidas pelo Ministério Público ao abrigo do artigo 1º da Lei n.° 36/94”.

Mas esse argumento do sigilo é frágil, porque se aplica somente aos funcionários, e não obviamente aos documentos. Ou seja, ceder documentos administrativos ao abrigo de uma lei de acesso não constitui qualquer violação ao sigilo, como aliás várias sentenças dos tribunais administrativos têm destacado.

Assim, a questão do sigilo acaba por ser reforçada pela PGR alegando que a Lei do Acesso aos Documentos Administrativos (LADA) é “inaplicável” ao processo Spinumviva porque, diz, “não é de natureza administrativa, mas sim jurisdicional, estando assim incluídos na norma de excepção a aplicação dessa lei […] que dispõe que “não se consideram documentos administrativos […] os documentos cuja elaboração não releve da atividade administrativa”.

Foto: D.R.

Para sustentar a sua tese para secretismo absoluto, a PGR invoca ainda três pareceres não vinculativos da Comissão de Acesso aos Documentos Administrativos (CADA), destacando dois que foram produzidos em 2009 e 2011.

Nesses pareceres, diz a PGR, a CADA frisou a distinção entre actos administrativos e os de natureza jurisdicional, embora mais uma vez esteja em causa se numa democracia transparente se utilize a semântica jurídica para vedar o controlo de investigação judicial envolvendo um primeiro-ministro.

Na defesa da sua tese, aplicada no ano de 2026, a PGR ‘desenterra’ também um acórdão de 2009 do Supremo Tribunal Administrativo (STA), apesar do mesmo se debruçar sobre um conceito diverso: os processos administrativos organizados por um magistrado do Ministério Público com vista à instauração ou acompanhamento de acções no tribunal não podem ser considerados processos administrativos para efeitos de consulta.

Porém, não havendo sequer jurisprudência nesta matéria, em nada o referido acórdão com quase 17 anos se debruça sobre a LADA nem sobre pedidos de um jornalista sobre documentos relacionados com um primeiro-ministro em funções.

De facto, a PGR faz uma extrapolação curiosa com base no acórdão do STA: “se assim é quanto aos processos administrativos” do Ministério Público […], por maioria de razão o será para os processos de averiguação preventiva: […] não se incluem nos processos administrativos integrados na previsão do n.° 2 do artigo 1. do Código do Procedimento Administrativo”.

Além de tudo isto, o director do DCIAP invoca que a posição de indeferimento total à pretensão do PÁGINA UM está “plenamente conforme com a recente Directiva PGR 1/2026”, ou seja aprovada já este ano e que não se encontrou no site da PGR, que alegadamente determina que “[…] não é permitida a consulta ou a obtenção de certidão ou cópia por qualquer pessoa ou entidade”. Convém referir que, apesar de invocada esta directiva, que apenas se aplica internamente, nem sequer se entende sobre a que diz respeito.

Amadeu Guerra, Procurador-Geral da República

Em conclusão, a principal extrapolação que se pode fazer desta nova recusa da PGR quanto à consulta dos documentos elaborados no âmbito da sua investigação ao caso Spinumviva é que a decisão abre caminho a que se possa esconder não apenas o que foi feito pelo Ministério Público, mas também o que não foi feito.

Ou seja, no limite, subsiste hoje uma hipótese que não pode ser afastada: a denominada “averiguação preventiva” à Spinumviva, empresa que chegou a ser detida por Luís Montenegro, pelo menos enquanto procedimento materialmente consistente e escrutinável, pode nunca ter existido. Porque, numa democracia, os poderes públicos devem prestar contas não apenas dos seus actos, mas também da sua inércia, sobretudo quando estão em causa titulares de cargos políticos de primeira linha.

São 18 as páginas do relatório da acção de supervisão da Comissão do Mercado de Valores Mobiliários (CMVM) destinado a apurar se houve compras suspeitas de acções da Impresa antes do anúncio do interesse dos italianos da MFE no grupo de media fundado por Pinto Balsemão.

Contudo, o documento é praticamente ininteligível: as partes mais relevantes surgem extensamente rasuradas — abrangendo 12 das 18 páginas —, impedindo a identificação das análises que sustentariam a conclusão de que existiu apenas um dia “anómalo” (11 de Setembro) e ocultando volumes, padrões de negociação e outros indicadores essenciais para confirmar ou afastar a hipótese de insider trading, isto é, o abuso de informação privilegiada nos mercados financeiros.

Sede da Impresa. / Foto: D.R.

Face a esta opacidade, o PÁGINA UM vai remeter o caso para o Tribunal Administrativo de Lisboa, com o objectivo de obrigar a CMVM a disponibilizar integralmente a informação, sem quaisquer rasuras. Está em causa saber se a regulação dos mercados financeiros serve efectivamente para proteger os investidores e assegurar a integridade do mercado ou se, pelo contrário, acaba por pactuar com práticas potencialmente desonestas ao subtrair ao escrutínio público os elementos determinantes da sua própria actuação.

Segundo o próprio regulador, apenas no dia 11 de Setembro do ano passado — antes de ser noticiada a possível entrada da MFE na Impresa — se terão registado movimentos anormais em Bolsa, com dois investidores a concentrarem 84,9% das compras de acções da dona da SIC e do Expresso, numa sessão que terminou com uma valorização de 9,1%, para os 0,12 euros.

Ainda assim, na análise enviada ao PÁGINA UM, com passagens decisivas rasuradas, a CMVM limita-se a afirmar que não encontrou ligações entre esses compradores e a Impresa ou a MFE, afastando a suspeita de insider trading — crime de abuso de informação privilegiada previsto no artigo 378.º do Código dos Valores Mobiliários e punido com pena de prisão até cinco anos ou multa — sem expor os dados, critérios e cruzamentos que permitiriam verificar a solidez dessa conclusão.

Este artigo refere expressamente que “quem com base nessa informação [privilegiada], negoceie ou aconselhe alguém a negociar em valores mobiliários ou outros instrumentos financeiros ou ordene a sua subscrição, aquisição, venda ou troca, direta ou indiretamente, para si ou para outrem”.

A investigação da CMVM às transacções em torno das acções da Impresa surgiu na sequência de uma análise do PÁGINA UM que detectou movimentos anormais envolvendo aqueles títulos. Após um pedido de esclarecimentos enviado à CMVM, o regulador iniciou uma acção de supervisão (SUP/510/2025/SUM/DSM) por “suspeita de abuso de informação privilegiada com transações de ações da Impresa”.

Na sua análise, a CMVM concluiu, porém, que apenas “para a sessão de 11 de Setembro é activado um alerta de movimento anormal de preço” das acções da Impresa. Nesta sessão, dois investidores chamaram a atenção do regulador: um com uma quota compradora de 48,5% e uma variação de 7,17% no preço médio de compra face ao preço de fecho da sessão precedente; e outro com uma quota compradora de 36,4%. Nesse dia 11 foram negociadas 412.648 acões, quase 10 vezes mais do que no dia anterior.

Francisco Pedro Balsemão, CEO da Impresa.

Ambos os nomes dos investidores estão rasurados na análise efectuada pela CMVM e enviada ao PÁGINA UM. Um dos investidores foi “responsável pela maior variação do preço”, mas o nome está ocultado. Saliente-se que, do ponto de vista estatístico, o PÁGINA UM detectara quatro dias com movimentos anómalos (3, 10, 11 e 15 de Setembro), mas a CMVM desvalorizou três desses dias, embora apagando os critérios que usou, alegando que o seu conhecimento poderia ajudar quem quisesse contornar a supervisão.

Assim, sem fundamentar, o regulador afirma que, no caso de um dos investidores, “exibe um padrão de negociação que não é compatível com uma situação óbvia de insider trading, porquanto entre 1/set/25 e 26/set/25 (antes da suspensão) apenas comprou [RASURADO] ações e entre 29/set e 7/out (após a suspensão) continuou a comprar ações”. E justifica que “se tivesse tido acesso a informação privilegiada seria expectável que vendesse as ações após o levantamento da suspensão, para realizar as mais-valias decorrentes da elevada valorização das ações no dia 29/set, o que não aconteceu”.

Esta justificação apresentada pelo regulador para afastar a suspeita de insider trading não resiste a uma análise minimamente rigorosa, e mostra até uma estranha ingenuidade, assentando numa caricatura do comportamento económico que nem sequer surge demonstrada nem fundamentada. Ao afirmar que o investidor não teria agido com base em informação privilegiada porque não vendeu as acções após a suspensão, a CMVM parte de um pressuposto arbitrário — o de que um insider racional realiza sempre automaticamente mais-valias imediatas —, ignorando que a retenção de posições é, precisamente, uma estratégia comum para evitar padrões detectáveis, diferir impostos ou antecipar valorizações adicionais.

Excerto da deliberação sobre a acção de supervisão efectuada pela CMVM por suspeita de abuso de informação privilegiada com transações de ações da Impresa.

Com efeito, a ausência de venda não prova coisa alguma, tal como o reduzido volume de compras, isoladamente considerado, não afasta a existência de vantagem informacional. Em vez de uma análise técnica baseada em timing, padrões históricos de negociação, comparação com outros investidores ou correlação com eventos internos relevantes, a análise da CMVM limita-se a invocar o que “seria expectável”, substituindo prova por especulação psicológica e confundindo a inexistência de evidência ostensiva com evidência de inexistência.

No caso do outro investidor, a CMVM afirma que “no seu padrão de negociação apenas constam compras de ações da Impresa entre 1/set e 7/out/25”. E aqui o regulador é tão opaco que, na verdade, com tantas rasuras no relatório disponibilizado ao PÁGINA UM acaba por aumentar ainda mais as dúvidas: “Com efeito, no dia 11/set comprou [RASURADO] ações, no dia 12/set também comprou [RASURADO] ações, no dia 15/set comprou [RASURADO] ações e, após o levantamento da suspensão, comprou mais [RASURADO] acções no dia 29/set”, adiantando ainda que “estas compras totalizam uma quantidade de [RASURADO] de ações e um valor transaccionado de [RASURADO]”.

Para a CMVM, “este padrão [que com tantas rasuras é impossível saber qual é] não configura uma situação óbvia de insider trading”, embora não adiante quais as acções que levou a cabo para chegar a esta conclusão. “Além disso, não encontrámos quaisquer relações entre este comitente e a Impresa”, refere, sem também indicar como efectuou a análise. Neste caso, o relatório como não identifica quem foram os comitentes nem que pesquisas se fizeram para encontrar eventuais relações com a Impresa impede que qualquer outra entidade, incluindo o PÁGINA UM, as possa encontrar.

Exemplo de uma página do relatório da CMVM onde o negro compete com o branco da página, impossibilitando avaliar o rigor da regulação.

A CMVM deliberou a suspensão da negociação das ações da Impresa nesse mesmo dia. A Impresa acabou por confirmar as negociações com a MFE e a normal atividade das suas acções na bolsa foi retomada a partir das 10H00 de 29 de Setembro, tendo fechado a sessão a disparar de 0,126 euros para 0,248 euros, com volumes negociados elevados.

A entrada da MFE na dona da SIC depende de a CMVM aceitar que os italianos e a Impreger controlem a Impresa sem ter de haver o lançamento de uma oferta pública de aquisição (OPA). / Foto: PÁGINA UM

Assim, segundo o comunicado da Impresa de 26 de Novembro último, no “Acordo de Investimento, a MFE compromete-se a subscrever novas ações da Impresa a emitir em aumento de capital social no montante de até 17.325.000 euros […] a um preço por ação de 0,21 euros, valor que corresponde ao preço médio ponderado pelo volume verificado nos seis meses anteriores ao dia 15 de outubro de 2025”. Os italianos ficarão com 32,9% do grupo dono da SIC. A Impreger, controlada pelos herdeiros de Francisco Pinto Balsemão, irá reduzir a sua posição na Impresa para 33,738%.

O Acordo de Investimento “prevê ainda a celebração de um acordo parassocial entre a MFE e a Impreger relativamente ao futuro governo da Impresa e que atribui direitos à MFE em linha com a sua participação e prevê a continuidade de controlo por parte da Impreger”.

Contudo, tendo em conta a actuação estratégica da MFE noutras operações do género, nomeadamente na Alemanha, é esperado por analistas do mercado que os italianos venham, numa fase posterior, a passar a ser os únicos donos do principal negócio da Impresa, ficando com toda a operação de TV do grupo português.

Em todo o caso, mesmo que a CMVM feche aos olhos ao controlo conjunto da Impresa pela Impreger e os italianos e não obrigue a MFE a lançar uma OPA sobre a Impresa, a concretização da operação de concentração só poderá ocorrer em Fevereiro deste ano. Isto porque, no passado dia 9 de Janeiro, a Impresa anunciou que nesse dia foi celebrado um aditamento ao acordo de investimento com a MFE para acomodar a realização da assembleia-geral de obrigacionistas do empréstimo de 48 milhões de euros da SIC – “Obrigações Ligadas a Sustentabilidade SIC 2024-2028”.

A entrada da MFE na Impresa “representaria uma situação de possível reembolso antecipado” daquelas obrigações. Os subscritores dos títulos terão de dizer numa assembleia geral em 6 de Fevereiro (ou no dia 23 desse mês se não houver quórum na primeira convocatória) se concordam com uma alteração das condições do empréstimo obrigacionista da SIC.

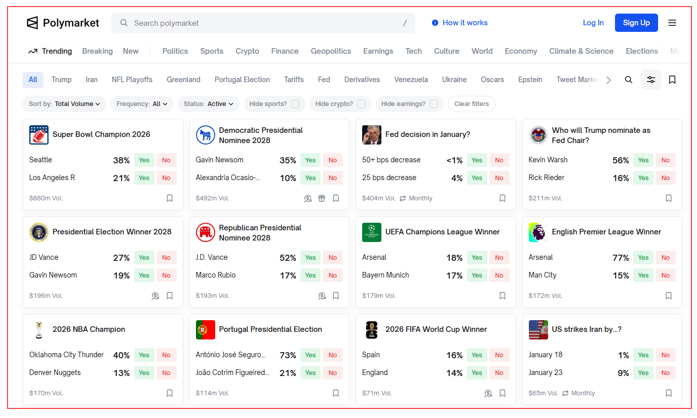

As eleições presidenciais portuguesas entraram, de forma inesperada, no radar da especulação política global. No Polymarket, uma das maiores plataformas internacionais de mercados de previsão envolvendo apostas, o mercado dedicado à eleição do próximo Presidente da República em Portugal acumulou já um volume de 114,4 milhões de dólares, posicionando-se como o sexto maior mercado político do mundo em termos de capital movimentado.

Esta posição é ainda mais surpreendente porque os cinco mercados acima da eleição em Portugal são todos integralmente dominados por temas norte-americanos — desde a escolha dos candidatos presidenciais para 2028, às decisões da Reserva Federal e à nomeação do futuro presidente da Fed. Portugal surge, assim, como a única excepção relevante num espaço quase monopolizado pela política dos Estados Unidos, ultrapassando inclusivamente mercados que especulam sobre cenários de guerra internacional, como a hipótese de um ataque militar norte-americano ao Irão, que surge actualmente na sétima posição.

Sala do Conselho de Estado no Palácio de Belém. Foto: PR.

Incluindo todos os mercados do Polymarket, que agrega apostas de todas as categorias — política, desporto, finanças e criptomoedas —, as eleições presidenciais portuguesas surgem na 10.ª posição absoluta em volume, entre eventos norte-americanos e grandes competições desportivas internacionais. Fora da esfera política, apenas estão atrás das apostas sobre o campeão deste ano do Super Bowl (com um volume de apostas de 680 milhões de dólares), da Premier League (172 milhões) e da NBA (170 milhões de dólares), estando à frente das apostas sobre o vencedor do Mundial de Futebol (71 milhões de dólares) e da La Liga (59 milhões de dólares), bem como do preço-alvo da Bitcoin em Janeiro. Ou seja, para um país periférico como Portugal, mesmo dentro da categoria “Política”, o interesse do capital especulativo à escala global mostra-se surpreendente.

Este destaque não decorre de qualquer súbito aumento da centralidade geopolítica portuguesa, mas antes de uma lógica fria de risco e previsibilidade. Nos mercados de previsão, o capital tende a concentrar-se em eventos com regras claras, calendário definido e elevada probabilidade de resolução inequívoca. Uma eleição presidencial num país institucionalmente estável é, do ponto de vista especulativo, mais “apostável” do que um conflito armado dependente de múltiplas variáveis imprevisíveis. É essa combinação que explica por que razão as presidenciais portuguesas atraem mais dinheiro do que apostas sobre uma eventual escalada militar no Médio Oriente.

Importa sublinhar que este volume de 114 milhões de dólares (registado às 13 horas de hoje) no mercado do Polymarket não se refere à primeira volta nem a cenários intermédios. A pergunta subjacente é única e clara: quem será eleito Presidente da República no desfecho final do processo eleitoral, ou seja, após uma eventual segunda volta. Todas as probabilidades reflectem essa expectativa agregada.

No início deste domingo, as eleições em Portugal estavam posicionadas na 10.ª posição em termos de volume total de apostas no Polymarket, sendo o mercado político mais procurado pelos especuladores fora dos Estados Unidos.

Com efeito, para as eleições deste domingo, o volume de apostas é mais modesto, embora haja vários mercados. Por exemplo, para o vencedor de hoje há um volume de apostas de cerca de 2,6 milhões de dólares. Para quem se qualifica para a segunda volta já se mobilizaram 1,8 milhões de dólares. Mas também há uma aposta para quem fica em terceiro lugar que mobilizou apenas 47 mil dólares. No total existem 18 diferentes tipos de apostas para as eleições presidenciais, que incluem adivinhar o intervalo de percentagem dos principais candidatos.

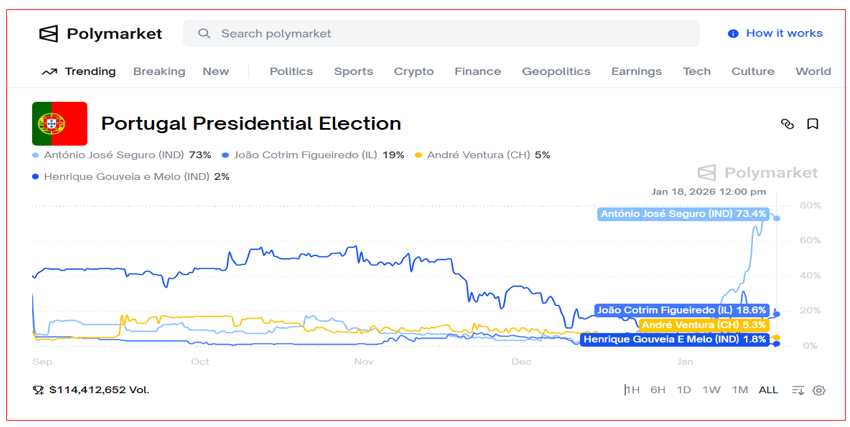

Neste contexto, no início da tarde deste domingo, António José Seguro, candidato independente, surgia destacado como favorito absoluto para se sentar em Belém, com 73% de probabilidade implícita de vitória, ou seja, a sua vitória está a ser negociada a 73 cêntimos por cada dólar apostado no cenário “Sim”. O volume financeiro directamente associado à sua opção rondava os 2,1 milhões de dólares, sinalizando uma forte convergência de apostas na sua eleição final.

Em segundo lugar aparecia João Cotrim Figueiredo, candidato apoiado pela Iniciativa Liberal, com 21% de probabilidade, sustentada por um volume próximo dos 2,56 milhões de dólares. Apesar da distância face ao primeiro classificado, o mercado reconhece-lhe estatuto de principal alternativa, antecipando a sua presença numa segunda volta e a possibilidade de recomposição eleitoral. Mais abaixo surge André Ventura, líder do Chega, com apenas 5% de probabilidade de vitória, mas com um volume significativamente mais elevado, superior a 7,3 milhões de dólares.

Esta discrepância entre probabilidade baixa e volume elevado sugere apostas especulativas de alto risco, típicas de candidatos polarizadores, em que pequenas probabilidades oferecem retornos elevados. Henrique Gouveia e Melo e Luís Marques Mendes aparecem ambos com 1% de probabilidade, mas com volumes relevantes — cerca de 2,2 milhões de dólares no primeiro caso e 3,3 milhões no segundo —, reflectindo apostas residuais ou estratégicas, sem convicção dominante na vitória final.

Saliente-se que, em mercados de previsão fortemente especulativos, como o Polymarket, os valores esperados resultam da relação entre a probabilidade implícita atribuída a um candidato e o preço pago pela aposta. Assim, quando um candidato tem 72% de probabilidade, como é o caso de António José Seguro, isso significa que o mercado, no seu conjunto, estima que ele vencerá em cerca de 72 em cada 100 cenários possíveis. Por isso, apostar nesse candidato implica um retorno mais baixo, porque o risco é menor; em contrapartida, apostar num candidato com 5% ou 1% de probabilidade oferece um retorno potencial elevado, mas com uma probabilidade muito reduzida de sucesso.

Deste modo, do ponto de vista estatístico (e contabilístico), o valor esperado de uma aposta não depende da convicção pessoal do apostador, mas do equilíbrio entre risco e retorno que o próprio mercado já incorporou nos preços. Por isso, não é financeiramente racional apostar em mais do que um candidato no mesmo mercado. Se o fizer, o apostador está, na prática, a pagar várias vezes a margem implícita do mercado e a diluir o seu capital em cenários mutuamente exclusivos.

Neste mercado nunca se deve apostar em vários ‘cavalos’: aposta-se para ganhar algo ou perder tudo, pelo que o ‘valor económico esperado’ é estatisticamente próximo de zero.

Nas presidenciais portuguesas, apenas um candidato pode vencer após a segunda volta; logo, apostar simultaneamente em António José Seguro, João Cotrim Figueiredo, André Ventura ou outros candidatos não reduz o risco, antes o aumenta, porque transforma uma aposta direccional num conjunto de apostas perdedoras em cadeia, excepto num único cenário final. Ao contrário do que sucede em investimentos financeiros diversificados, aqui não há benefício em “espalhar” apostas.

Aplicado às eleições presidenciais portuguesas, isto significa que o mercado já fez grande parte do trabalho analítico. As probabilidades reflectem sondagens, dinâmica política, precedentes históricos e comportamento estratégico dos eleitores na segunda volta. Um apostador racional escolhe um único cenário final, aquele em que entende que a probabilidade real é superior à probabilidade implícita no preço.

Apostar em vários candidatos equivale a assumir que o mercado está errado em múltiplas direcções ao mesmo tempo — algo estatisticamente improvável. Por isso, nos mercados de previsão, a regra é simples e pedagógica: uma eleição, um vencedor, uma aposta. Tudo o resto é ruído disfarçado de prudência. Estamos perante uma especulação absoluta: ou ganha ou perde tudo.

Apesar do carácter especulativo, o interesse dos especuladores mostra, curiosamente, um nível elevado de confiança na robustez do sistema democrático português.

O Polymarket, fundado em 2020 nos Estados Unidos, funciona como um agregador de expectativas monetizadas. Cada mercado coloca uma pergunta concreta, cada resposta tem um preço, e esse preço traduz a probabilidade implícita atribuída pelos participantes. Ao contrário das sondagens tradicionais, não recolhe opiniões declaradas, mas expectativas em que os utilizadores arriscam dinheiro real, maioritariamente através de stablecoins. Não produz verdades nem substitui processos democráticos, mas oferece um termómetro da convicção colectiva, filtrado pelo custo do erro.

Deste modo, o facto de Portugal figurar agora entre os maiores mercados políticos globais diz menos sobre a importância do país e mais sobre a natureza do próprio mercado. O mundo aposta naquilo que julga conseguir prever. Neste momento, acredita conseguir prever melhor o desfecho das presidenciais portuguesas do que os movimentos da geopolítica global — e este é um dado estatístico, mas também um sinal político: num ecossistema dominado pela incerteza, a previsibilidade tornou-se um activo — e Portugal, por agora, dá garantias de ser uma nação democrática sólida.

Não há uma sem duas; e não há duas sem três. Três foram, de facto, os concertos que o músico Rui Veloso conseguiu dar no ano passado servindo-se da Banda Sinfónica da GNR, completamente gratuita. Mas se o primeiro desses concertos, realizado no dia 24 de Maio, nas escadarias da Assembleia da República, para o qual Rui Veloso cobrou ao Parlamento cerca de 140 mil euros, foi de acesso livre, já os dois concertos seguintes tiveram âmbito comercial, com bilhetes pagos, com preços entre os 25 e 75 euros: em Lisboa, no Meo Arena, no dia 28 de Novembro, e no mês passado, a 19, no Porto, no Pavilhão Rosa Mota.

Com as duas ‘borlas’ concedidas pela GNR para os dois espectáculos em Lisboa e no Porto, ‘o pai do rock’ terá poupado pelo menos 50 mil euros, considerando os preços praticados no mercado pela contratação de bandas sinfónicas profissionais. E tendo amealhado mais 140 mil euros da Assembleia da República, sem ter de pagar nada à GNR, não se pode queixar da ‘polícia’.

Rui Veloso no concerto com a Banda Sinfónica da GNR, constituída por militares com elevada formação musical. Foto: DR.

Em ambos os espectáculos pagos, a Banda Sinfónica da Guarda Nacional Republicana, uma unidade profissional de cerca de 50 músicos militares pagos pelo Estado, foi integrada no projecto artístico de um músico que actua no circuito comercial privado, em salas de grande dimensão, com exploração de bilheteira e receitas associadas. Nem a agência de Rui Veloso nem a GNR explicaram até hoje em que condições esta colaboração foi feita, que enquadramento legal teve ou se existiu algum tipo de remuneração ou contrapartida financeira para o erário público.

A questão é tanto mais sensível quanto o primeiro concerto, em Maio, nas escadarias da Assembleia da República, foi apresentado como um evento institucional, de acesso livre, organizado no âmbito das comemorações do 25 de Abril, mas acabou por funcionar como plataforma de lançamento de uma digressão que, meses depois, percorreu duas das maiores salas de espectáculos do país em regime de bilheteira paga.

Em termos práticos, uma estrutura musical pública foi utilizada como “banda de luxo” de um artista comercial em três eventos sucessivos, dois dos quais puramente comerciais. Caso Rui Veloso tivesse de contratar músicos profissionais de bandas sinfónicas, teria de suportar custos entre 25 mil e 30 mil euros por cada actuação. A título de exemplo, só por cada concerto, um destes músicos cobra 350 euros e o maestro pelo menos 1.750 euros.

Banda Sinfónica da GNR. Foto: GNR.

Perante este cenário, o PÁGINA UM dirigiu um pedido formal de esclarecimentos ao Comando-Geral da Guarda Nacional Republicana, solicitando informação detalhada sobre a base jurídica, os custos, os procedimentos e os critérios que presidiram à disponibilização da Banda Sinfónica daquele corpo militarizado para estes espectáculos. Até ao momento da publicação desta notícia, nenhuma dessas perguntas obteve resposta.

No pedido enviado à GNR, curiosamente liderado pelo tenente-general Rui Veloso, foram colocadas, entre outras, as seguintes questões fundamentais: qual o enquadramento administrativo da participação da Banda Sinfónica — se como serviço público, representação institucional ou prestação de serviços —, se foi celebrado algum protocolo, contrato, acordo de cooperação ou despacho interno, e qual o respectivo suporte documental. Foi ainda solicitado que se indicasse quantos músicos participaram em cada concerto, quantos ensaios foram realizados, se ocorreram em horário de serviço, quem suportou deslocações, estadias e alimentação, e se existiram custos directos ou indirectos suportados pela GNR ou por outras entidades públicas.

No plano financeiro, o PÁGINA UM perguntou expressamente se houve pagamento à GNR ou a qualquer estrutura, se houve pagamentos individuais aos músicos ou qualquer forma de compensação — ajudas de custo, gratificações, horas extraordinárias, folgas ou abonos —, e, em caso afirmativo, quais os montantes, a entidade pagadora, o fundamento e a rubrica orçamental. Foram igualmente solicitados os critérios de selecção e decisão: quem definiu que a Banda Sinfónica podia participar em espectáculos de âmbito comercial, quem autorizou concretamente estes concertos e se existia uma política pública, regulamento interno ou directiva escrita que disciplinasse este tipo de colaborações.

Rui Veloso, o comandante-geral da GNR, não explica as razões para ter sido dada uma ‘borla’ ao Rui Veloso, o músico, para usar a banda sinfónica em concertos comerciais.

Finalmente, foi levantada uma questão de igualdade de acesso: se qualquer músico, grupo ou promotor privado pode requisitar os serviços da Banda Sinfónica da GNR nas mesmas condições, quais os procedimentos, prazos, critérios e tabelas de custos; ou, se não sendo tal possível, com base em que normas se fez a selecção do pedido do músico Rui Veloso. Relativamente ao concerto nas escadarias da Assembleia da República, foi ainda perguntado se houve pagamento ou suporte de custos por entidade terceira, se existiu um acto autorizativo específico e quais as condições logísticas e de ensaios.

A ausência total de resposta a estas questões não é um detalhe administrativo: é o centro do problema. Aquilo que está em causa é saber se uma unidade artística do Estado foi colocada ao serviço de um projecto privado em condições privilegiadas, fora de qualquer mercado, criando uma distorção concorrencial grave no sector da música.

Essa preocupação é também partilhada por profissionais que operam no mercado independente. Horácio Ferreira, director artístico da Banda Sinfónica Portuguesa, sediada no Porto, considera que “tratando-se a GNR de uma instituição pública, parece legítimo questionar se não estaremos perante um eventual aproveitamento de uma instituição pública, bem como uma situação de deslealdade concorrencial face às diversas orquestras e bandas de natureza privada existentes”. Para este maestro, essa percepção torna-se “ainda mais relevante pelo facto de o projecto [do músico Rui Veloso] assumir um claro carácter comercial, com circulação por duas das maiores salas de espectáculo do país, após uma adjudicação directa com a Assembleia da República”.

Ricardo Torres, maestro da Banda Sinfónica da GNR, e Rui Veloso durante o concerto comercial de Novembro no Meo Arena. Foto: DR.

Francisco Santiago, fundador da Lisbon Film Orchestra e professor universitário, vai mais longe e enquadra a situação nos princípios constitucionais e no direito da concorrência. “A participação de bandas e orquestras financiadas pelo Estado em espectáculos integrados no mercado privado do entretenimento levanta sérias reservas do ponto de vista jurídico-laboral, concorrencial e da defesa do trabalho artístico”, afirma.

Segundo o músico e académico, estas estruturas existem para o serviço público cultural e representação institucional, não para operar no mercado comercial. Quando são mobilizadas para actuar, gratuitamente ou por valores simbólicos, em concertos de artistas que exploram bilheteira, “o Estado passa a concorrer com operadores privados em condições manifestamente desiguais”, porque os custos reais são suportados pelos contribuintes.

Do ponto de vista laboral, sublinha Francisco Santiago, trata-se também de ‘dumping cultural’: músicos e orquestras independentes perdem trabalho para estruturas públicas que não precisam de recuperar custos, pressionando os cachets para baixo e desvalorizando a profissão. Acresce ainda a dúvida sobre a legalidade da afectação de recursos públicos — trabalhadores, tempo de serviço, meios logísticos — para fins predominantemente privados, sem fundamentação legal, transparência contratual e avaliação de interesse público.

A Banda Sinfónica Portuguesa critica uso de músicos da GNR á borla em concertos comerciais como uma deslealdade comercial.

Também Osvaldo Ferreira, director artístico e maestro titular da Orquestra Filarmónica Portuguesa, enquadra este caso num problema estrutural mais vasto: a desregulação crónica da música em Portugal. “Há curadorias sem concursos, salas públicas fechadas enquanto projectos independentes não têm onde tocar, financiamentos desiguais e poderes instalados que permanecem”, afirma. Para o maestro, a utilização de uma banda do Estado em espectáculos comerciais é apenas mais um sintoma de um sistema sem regras claras, onde “não se defende o bem de todos, mas o bem de alguns”.

No centro desta controvérsia está, portanto, uma pergunta simples e incómoda: em que condições pode o Estado colocar uma orquestra pública ao serviço de um artista privado, independentemente da sua história, que vende bilhetes? Sem respostas da GNR, sem documentos, sem transparência e sem critérios públicos, a colaboração entre Rui Veloso e a Banda Sinfónica da GNR não é apenas um episódio artístico — é um teste à neutralidade do Estado, à concorrência leal e à boa gestão de dinheiros públicos. E, até agora, esse teste está por passar.

A onda de solidariedade e apoio à família do físico português Nuno Loureiro, assassinado nos Estados Unidos no passado dia 16 de Dezembro, continua a crescer de forma assinalável, com a angariação de fundos lançada na plataforma GoFundMe a superar sucessivamente as metas inicialmente estabelecidas. Criada no dia 18 de Dezembro com o objectivo de reunir 300 mil dólares — cerca de 255 mil euros ao câmbio actual — a campanha tem registado um ritmo de contribuições constante e elevado, levando os organizadores a rever em alta a fasquia por diversas vezes.

Este domingo, o montante total angariado na plataforma ultrapassou os 400 mil dólares e, ao início desta tarde a campanha somava já 401.826 dólares (quase 343 mil euros), envolvendo cerca de 2.300 doadores. Os valores individuais das contribuições têm sido muito variados, desde pequenas doações simbólicas até montantes elevados, destacando-se, entre estes, 14 donativos individuais iguais ou superiores a 3.000 dólares.

Nuno Loureiro era director do Plasma Science and Fusion Center no Massachusetts Institute of Technology (MIT) desde Maio de 2024.

O maior contributo individual conhecido ascende a 19.000 dólares e foi efectuado por uma pessoa identificada como Jason Nogueira. Ainda assim, uma parte significativa dos doadores — incluindo vários dos que contribuíram com quantias expressivas — optou por permanecer no anonimato, sublinhando o carácter colectivo e espontâneo da mobilização. Considerando as comissões da plataforma, e ao câmbio de hoje, a família de Nuno Loureiro (mulher e três filhos) receberá, para já, 335 mil euros.

A campanha tem como objectivo apoiar a família de Nuno Loureiro, físico de reconhecimento internacional que dirigia um centro de investigação no Instituto de Tecnologia de Massachusetts (MIT), e surge num contexto de forte comoção tanto em Portugal como nos meios académicos norte-americanos, onde o investigador desenvolvia a sua actividade científica.

As autoridades norte-americanas associaram o também português Cláudio Valente à morte de Nuno Loureiro e ao ataque ocorrido, dias antes do homicídio do físico, na Universidade de Brown, que causou a morte de dois estudantes e ferimentos em outras nove pessoas.

Printscreen da campanha de angariação na plataforma GoFundMe às 17h00 de domingo.

Cláudio Neves Valente, identificado como o autor dos ataques, completou a licenciatura de cinco anos no Instituto Superior Técnico (IST) entre 1995 e 2000, tendo sido colega de curso de Nuno Loureiro, seguindo em 2000 para os Estados Unidos, onde ingressou na Universidade de Brown, tendo abandonado o curso cerca de um ano depois.

Depois de um período em Portugal, onde trabalhou na área das tecnologias de informação, nomeadamente na PT, Cláudio Valente regressou aos Estados Unidos em 2017, não sendo ainda claro o seu percurso profissional desde então. A sua última morada conhecida situava-se em Miami, na Florida, de onde se deslocou para Boston e Providence, locais onde ocorreram os crimes. O seu corpo viria a ser encontrado numa garagem que tinha alugado um mês antes em Salem, no estado de New Hampshire. A Polícia Judiciária portuguesa, que colaborou com o FBI na fase inicial da investigação, não encontrou razões de animosidade suficientes entre os antigos colegas do IST que permitam explicar um eventual sentimento de ódio com origem em Portugal.

Aos 47 anos, Nuno Loureiro era um dos mais destacados físicos portugueses da sua geração, com uma carreira científica de projecção internacional no domínio da física de plasmas e da fusão nuclear, ocupando a direcção do Plasma Science and Fusion Center no MIT desde Maio de 2024, onde investigava o cruzamento da física fundamental, astrofísica e engenharia de fusão.

Nuno Loureiro (terceiro a contar da direita, de pé),numa fotografia em 2018 com colegas do MIT, onde investigava e dava aulas desde 2016.

Doutorado no Imperial College London, Loureiro construiu um percurso científico notável, com passagens por alguns dos mais prestigiados centros de investigação mundiais, tendo recebido diversos prémios internacionais, incluindo distinções da American Physical Society, da National Science Foundation e, já em 2025, o Presidential Early Career Award for Scientists and Engineers, consolidando-se como uma referência global na física de plasmas magnetizados.

Após o seu homicídio, o MIT anunciou já a criação do Nuno Loureiro Memorial Fund, um memorial académico destinado a apoiar estudantes de pós-graduação ligados à investigação em fusão naquele centro tecnológico universitário, assegurando que o seu legado científico e humano perdure para além da sua vida.

Quase dois anos depois dos 50 anos do 25 de Abril de 1974, as comemorações da Revolução dos Cravos continuam a dar muito dinheiro a ganhar a alguns, com o democrático dinheiro dos contribuintes. A autarquia de Oeiras, liderada por Isaltino Morais, acaba de fazer um ajuste directo com a empresa Viúva Lamego no valor de 189,7 mil euros (IVA incluído) para a “aquisição do serviço de reprodução e execução em azulejos cerâmicos da obra de homenagem aos presos políticos de Caxias, da autoria da artista Graça Morais”. O contrato foi celebrado ontem.

Mas o problema não está apenas no valor. Está, sobretudo, na lógica. Tudo indica que a execução em azulejo deveria estar incluída num contrato celebrado em Novembro do ano passado entre o município e a própria artista transmontana, no valor de 369 mil euros (IVA incluído), destinado à “aquisição da prestação de serviços para criação, aquisição e trabalhos de um mural artístico em Caxias/Oeiras no âmbito das comemorações dos 50 anos do 25 de Abril”.

Isaltino Morais a inaugurar em Novembro passado um dos murais do Passeio da Democracia. Foto: CMO.

Se assim for, o município poderá estar a pagar duas vezes pela mesma componente essencial da obra: primeiro à artista, depois à fábrica de azulejos. Ou então houve acréscimos à obra inicial sem se olhar a custos.

Saliente-se que, em Abril do ano passado, Isaltino Morais já anunciara este projecto de edificação do mural da Revolução dos Cravos e de um memorial adjacente, no chamado Passeio da Democracia, onde seriam gravados os nomes dos 10 mil homens e mulheres que foram presos no Forte de Caxias durante o Estado Novo. Saliente-se que no Passeio da Democracia, junto ao Tejo, Isaltino Morais tem vindo a inaugurar diversos murais, o terceiro dos quais no mês passado, da autoria de Mafalda Gonçalves, junto à Praia de Santo Amaro de Oeiras.

Questionados pelo PÁGINA UM, nem a Câmara Municipal de Oeiras nem o advogado Francisco Teixeira da Mota, que celebrou o contrato em nome de Graça Morais, prestaram esclarecimentos sobre esta aparente duplicação de custos. O advogado limitou-se a invocar o sigilo profissional, apesar de estarmos perante contratos públicos financiados integralmente por dinheiros públicos — uma resposta juridicamente confortável. Teixeira da Mota não indicou qualquer forma de contacto com a pintora.

Graça Morais numa exposição das suas obras.

Há ainda um elemento adicional que agrava o quadro de opacidade: em ambos os procedimentos contratuais foi omitida no Portal BASE a divulgação dos cadernos de encargos, documentos que fazem parte integrante e obrigatória da publicidade dos contratos públicos. Sem esses elementos, é impossível aferir com rigor o que, afinal, estava contratualmente incluído no acordo com a artista e o que ficou de fora para justificar um novo ajuste directo de quase 190 mil euros.

Numa entrevista publicada este mês no Diário de Notícias, Graça Morais forneceu, contudo, alguns dados relevantes sobre o processo criativo do mural. Segundo a artista, o convite partiu directamente de Isaltino Morais, depois de anos de insistência, e o desafio acabou por ser aceite quando o tema passou a ser uma homenagem ao 25 de Abril e aos presos políticos de Caxias. Para preparar o painel, Graça Morais terá realizado cerca de cem desenhos preliminares, optando depois por executar um grande desenho final com cinco metros por metro e meio, não como simples estudo, mas como obra autónoma, destinada a exposição permanente no futuro edifício da Câmara Municipal de Oeiras.

A artista explicou ainda que o mural não representa directamente os presos políticos nem recorre à iconografia clássica do 25 de Abril. Em vez disso, escolheu rostos anónimos que evocam o sofrimento humano ao longo dos séculos — rostos de luta, dor e resignação, alguns inspirados em pessoas reais que observa no quotidiano e fotografa como simples registo documental. Parte desses trabalhos integra, aliás, uma exposição paralela intitulada Anjos do Apocalipse, apresentada em Bragança.

Com fábrica-atelier em Abrunheira, no concelho de Sintra, a empresa Viúva Lamego teve uma iónica loja no Largo do Intendente, em Lisboa, que encerrou em Abril de 2021. Foto: VL.

Nada disto, porém, esclarece a questão central: quem paga, e o quê, exactamente? Certo é que, somando os valores conhecidos, o mural de Graça Morais sobre o 25 de Abril, incluindo o memorial dos presos de Caxias, já custa aos contribuintes pelo menos 565 mil euros: 369 mil euros do contrato com a artista, 190 mil euros do contrato com a Viúva Lamego e cerca de seis mil euros adicionais para a construção de um gradeamento. Um montante expressivo, mesmo tendo em conta o prestígio da artista e a relevância histórica da fábrica de azulejos.

Aliás, o custo específico da produção cerâmica também se mostra problemático, até porque se ignora a dimensão concreta do mural e do memorial. Num mural público executado em azulejo, o processo começa sempre com a concepção integral da obra pelo artista, à escala final.

Esse desenho é depois tecnicamente adaptado ao suporte cerâmico através de uma grelha que divide a imagem em dezenas ou centenas de unidades correspondentes às dimensões de cada azulejo — habitualmente entre 14×14 e 15×15 centímetros. Cada peça é numerada e posicionada para garantir a leitura correcta do conjunto, sendo os azulejos produzidos em cerâmica vidrada própria para exterior.

Mural produzido pela Viúva Lamego num hotel de Lisboa, Foto: VL

A execução cerâmica pode, contudo, seguir caminhos muito diferentes. Num modelo de produção industrial, o desenho é transferido mecanicamente para os azulejos — por serigrafia, decalque ou impressão cerâmica — e cozido em forno contínuo, sem pintura artística individual. Em Portugal, os custos unitários realistas para este tipo de fabrico situam-se entre 10 e 30 euros por azulejo, mesmo admitindo alguma variação em função das cores e da complexidade técnica.

Já a produção artística, com azulejos pintados um a um, envolve um processo incomparavelmente mais exigente, que inclui pintura manual, provas cromáticas (com desperdício inevitável), múltiplas cozeduras e controlo rigoroso da continuidade visual. Só este modelo artesanal e altamente especializado permite justificar custos significativamente mais elevados.

Ora, um mural do 25 de Abril com cerca de 5 metros por 1,5 metros corresponde, em média, a 330 a 380 azulejos, enquanto um memorial de produção sobretudo industrial, com 10 mil nomes, ocupará cerca de 45 metros quadrados, o que implica aproximadamente dois mil azulejos. De acordo com consultas do PÁGINA UM, sem incluir direitos artísticos, a execução do mural do 25 de Abril custaria, por ser mais “manual”, um preço máximo de 35 mil euros, enquanto o memorial, mesmo apesar da sua grande dimensão, rondaria os 50 mil euros.

Isaltino Morais, na inauguração do Passeio da Democracia, em Abri do ano passado, a garantir que “a democracia é sempre um processo em construção”…

Mas sem acesso ao caderno de encargos dos contratos, não é possível saber se estamos perante simples fabrico industrial ou execução cerâmica de natureza artística. E é precisamente essa ausência de informação que transforma uma homenagem pública num caso sério de dúvida sobre a boa gestão do dinheiro público.

Num país que celebra a democracia e faz do 25 de Abril um ritual cívico anual, o município de Oeiras — cujo presidente, Isaltino Morais, diz que a “democracia é sempre um processo em construção” —parece esquecer-se que a opacidade não é um detalhe administrativo: é a negação prática do espírito democrático que se diz comemorar, sobretudo quando o que está em causa é mais de meio milhão de euros pagos pelos contribuintes.

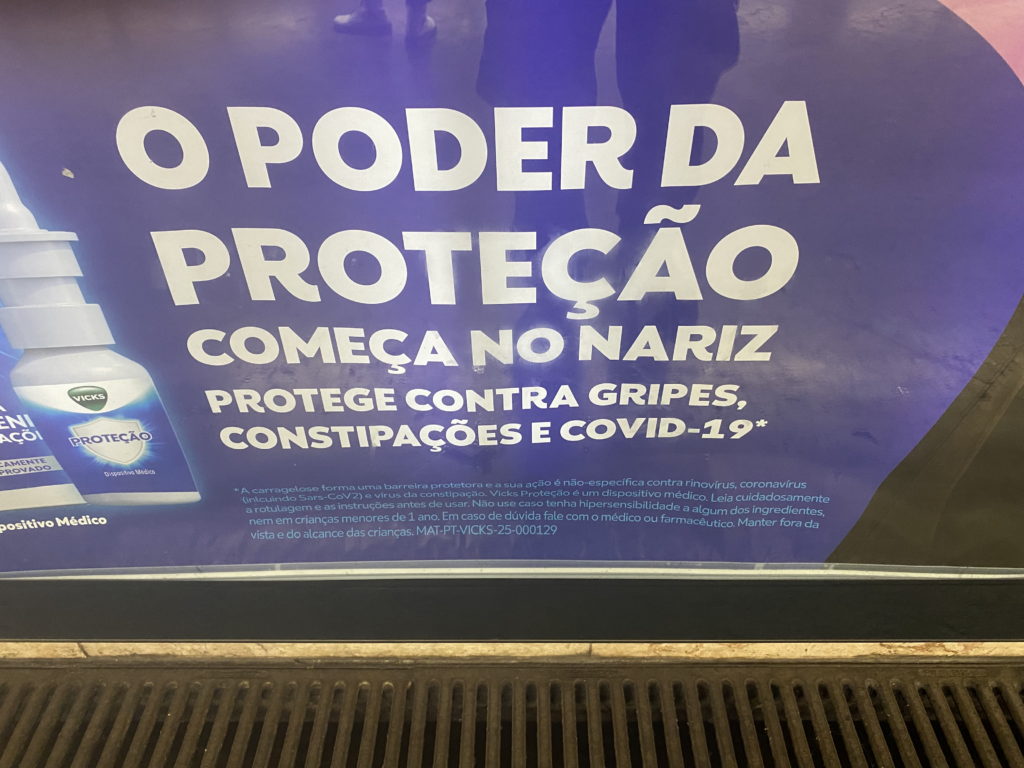

Durante a pandemia, falar de “limpeza das fossas nasais” era quase um acto de dissidência sanitária. Uma médica chegou mesmo a enfrentar processo disciplinar na Ordem dos Médicos por ter sugerido supostos métodos que poderiam interferir na detecção de casos positivos. A acusação: heterodoxia, potencial desinformação, quase crime contra a saúde pública. O nariz tornou-se zona sagrada, inacessível, onde apenas a zaragatoa tinha autorização moral para entrar.

Cinco anos depois, o cenário vira do avesso. Numa época em que a gripe está a alarmar as autoridades, por a vacina não ter eficácia comprovada sobre a nova mutação do H3N2 (o vírus influenza prevalecente), a multinacional Procter & Gamble está a apostar numa forte campanha de publicidade do dispositivo médico “Vicks Proteção”, alegando que previne gripes, constipações e até covid-19. De repente, a mesma ideia que teria provocado indignação institucional durante a pandemia — reduzir carga viral através de intervenção nasal — surge agora promovida em larga escala, sem um único sobressalto por parte do regulador. Aquilo que antes era charlatanice, hoje é marketing.

Campanha no Metro de Lisboa. / Foto: PÁGINA UM

Em todo o caso, existe alguma evidência clínica recente que confirma utilidade moderada na abordagem preventiva. Um estudo publicado no ano passado na revista The Lancet Respiratory Medicine, analisou quase 14 mil adultos e concluiu que sprays nasais de venda livre reduzem a duração e a gravidade das infecções respiratórias superiores em cerca de 20%, diminuindo igualmente dias de doença, absentismo laboral e até o uso de antibióticos.

O ensaio, conduzido pelas universidades de Southampton e Bristol e financiado pelo NIHR, comparou três intervenções: o spray nasal Vicks First Defense, um spray salino e um programa online de gestão de stress e actividade física. Todos reduziram antibióticos em mais de 25% e encurtaram dias de sintomas; os sprays, usados correctamente, mostraram benefícios claros.

Os autores foram explícitos: ao primeiro sinal de tosse, dor de garganta ou gripe, usar um spray nasal pode travar o desenvolvimento completo da infecção. De acordo com Lucy Yardley e Paul Little, líderes do estudo, o efeito foi ainda maior entre os participantes que usaram o spray seis vezes ao dia — embora muitos não o tenham feito. Nada disto é miraculoso; apenas confirma um mecanismo simples: reduzir carga viral na nasofaringe, melhorar a função imunológica e mitigar sintomas. Curiosamente, exactamente aquilo que, durante os anos da pandemia, era retratado como desinformação.

Infarmed não revela se mensagem publicitária obedece aos critérios legais aplicados aos dispositivos médicos. / Foto: PÁGINA UM

Este tipo de sprays são considerados dispositivos médicos e não medicamentos, pelo que não necessitam de ter uma autorização prévia do regulador em matéria de anúncios publicitários. Contudo, o diploma que regula este tipo de produtos estabelece que a publicidade de dispositivos médicos “deve promover a utilização segura dos dispositivos médicos, fazendo-o de forma objectiva e sem exagerar as suas propriedades” e “não pode ser enganosa”.

O mesmo diploma estabelece ainda outras regras, designadamente a de que “a publicidade de dispositivos médicos junto do público não pode conter qualquer elemento” que “sugira que o estado normal de saúde da pessoa pode ser melhorado através da utilização do dispositivo médico” ou “prejudicado caso o dispositivo médico não seja utilizado”. Além disso, a publicidade a estes dispositivos médicos é abrangida pelo Código da Publicidade, designadamente no que toca a publicidade enganosa. É ao Infarmed que cabe a fiscalização e monitorização da publicidade de dispositivos médicos.

Diante da avalanche publicitária, o PÁGINA UM questionou o Infarmed sobre se, em termos concretos, houve alguma avaliação da alegação de protecção contra covid-19; se existe evidência clínica sólida validada pela Agência Europeia do Medicamento; se a expressão usada cumpre os diplomas legais portugueses e comunitários; e se seria feita alguma fiscalização da campanha à luz do regime de publicidade enganosa. Até agora, a resposta foi a habitual: silêncio absoluto.

Sede do Infarmed. / Foto: D.R.

Em todo o caso, o mais revelador nem é a eficácia do produto — que deve ser analisada com rigor —, mas sim a incoerência regulatória. Quando eram cidadãos, investigadores ou clínicos independentes a sugerir medidas deste tipo, a reacção institucional era feroz. Hoje, quando a mensagem vem de uma multinacional com orçamentos milionários, o Estado limita-se a observar em quietude contemplativa.

Há, portanto, duas ciências: a ciência do cidadão, vigiada e disciplinarmente suspeita; e a ciência corporativa, benevolamente publicitada. A protecção, afinal, não começa no nariz. Começa na origem da mensagem — e no silêncio cúmplice de quem deveria regular.

O rapto de um recém-nascido ocorrido na semana passada no Hospital de Gaia expôs uma fragilidade que há muito se disfarça com tecnologia, relatórios de conformidade e contratos públicos assinados à porta fechada. A bebé de quatro meses desapareceu do serviço de pediatria, apesar de ostentar uma pulseira anti-rapto que deveria ser “praticamente impossível” de remover, segundo descreveu uma enfermeira de Coimbra ao Público, porque o sistema deveria fazer disparar um alarme “ensurdecedor”, bloquear portas e parar elevadores logo que a pulseira é cortada ou violada.

Só que, no quarto onde a criança estava internada, encontrou-se a pulseira intacta, deixada junto ao balde do lixo — e a mãe já ia longe, num episódio que decorreu precisamente na mudança de turno, num serviço com mais de 20 camas. Esta falha, inédita para a Unidade Local de Saúde de Gaia-Espinho, segundo o presidente do conselho de administração, revela, contudo, mais do que um deslize operacional: expôs um negócio milionário que tem florescido à margem da lei.

De acordo com um levantamento do PÁGINA UM na plataforma da contratação pública (Portal BASE), o mercado das pulseiras anti-rapto e dos seus acessórios ultrapassará os 3,3 milhões de euros apenas nos últimos sete anos, distribuídos por 216 contratos públicos envolvendo aquisição de pulseiras, software e serviços de manutenção. Este número deverá ser superior, uma vez que a descrição dos contratos não permitirá, em alguns casos, detectar o objecto do serviço ou equipamento.

Em todo o caso, existem evidências de ilegalidade. Uma parte substancial destes contratos foi celebrada por ajuste directo, apesar de terem valores acima dos 20 mil euros, invocando-se sistematicamente uma excepção prevista no Código dos Contratos Públicos para situações de “inexistência de concorrência por motivos técnicos”.

Ora, tal não é verdade. Em Portugal existem, na verdade, duas empresas neste ramo, mas que praticamente não competem uma contra a outra, dividindo quase em espelho os proveitos deste nicho altamente rentável: a João Lago – Sistemas de Engenharia e Segurança, que comercializa variantes do sistema HUGS, e a Infocontrol, representante do sistema BabyMatch. Desde 2019, a João Lago acumulou 1.450.663 euros (a que acresce IVA), por via de 93 contratos, enquanto a Infocontrol arrecadou 1.255.797 euros (a que acresce mais IVA), através de 123 contratos, valores notavelmente próximos.

A harmonia comercial é tanto mais estranha quanto ambas são reiteradamente escolhidas sem concurso, através de justificações idênticas apresentadas por hospitais distintos: “motivos técnicos” que impediriam a concorrência. Uma ficção burocrática que permite que cada uma mantenha o seu nicho enquanto aceita que a outra prospere no seu. Na análise realizada pelo PÁGINA UM, apenas se registam três contratos, entre um total de 216, em que se optou por concurso público: um na ULS de Santo António (Porto), este ano, ganho pela João Lago; outro na ULS do Alto Ave, também este ano; e outro na ULS da Póvoa do Varzim / Vila do Conde, ambos ganhos pela Infocontrol.

Em termos práticos, os hospitais portugueses utilizam hoje três sistemas principais: BabyMatch, HUGS e variantes integradas da SAFESIS — esta última ligada precisamente à João Lago, empresa com historial de adjudicações repetidas pelo SNS desde que se generalizou este sistema de segurança em Portugal no ano de 2009.

O funcionamento destes sistemas assenta em pulseiras electrónicas colocadas no tornozelo das crianças, comunicando continuamente com antenas instaladas no serviço. No caso do HUGS, funciona através de uma pulseira electrónica colocada no tornozelo do recém-nascido, que emite sinais regulares de integridade. A quebra, remoção ou tentativa de saída por portas monitorizadas acciona um alarme instantâneo, podendo bloquear acessos e alertar equipas de segurança. O sistema inclui ainda o módulo Kisses, que emparelha a pulseira do bebé com a da mãe, garantindo que apenas o par correspondente pode estar junto ou abandonar o serviço.

O alarme é descrito como tão violento que alguns profissionais optam por desligá-lo para evitar disparos constantes, nomeadamente quando os pais circulam em zonas para além do alcance do radar, como relatou uma enfermeira de Coimbra ao jornal Público. Além disso, se a criança se desloca para outro serviço — por exemplo, para realizar um exame — os alertas podem ser desactivados temporariamente, deixando margem para falhas humanas, distracções ou simples esquecimento.

Há ainda o problema técnico da cobertura: corredores com zonas de sombra podem provocar alarmes injustificados, incentivando equipas sobrecarregadas a desactivar sensores que, em teoria, deveriam permanecer sempre activos. As soluções SAFESIS criam ainda uma camada adicional de integração com controlo de acessos, CCTV e software de gestão centralizada.

O BabyMatch, utilizado antes e depois da obrigatoriedade legal, assenta igualmente no emparelhamento electrónico mãe–bebé. Cada pulseira possui um identificador activo que comunica com receptores instalados no serviço. A aproximação a zonas restritas, tentativas de corte da pulseira ou divergência entre bebé e acompanhante originam alertas automáticos, reforçando o controlo de identidade e perímetro.

Hospital de Gaia. Foto: DR

Em todos os casos, o princípio é o mesmo: dispositivos electrónicos que, se tudo correr bem, impedem o rapto; se correr mal, apenas documentam que nada bloqueou a saída. E foi precisamente isso que aconteceu em Gaia, onde nenhum alarme soou — apesar de o sistema ter sido testado posteriormente e declarado funcional. A hipótese de falha de bateria foi descartada pela administração hospitalar. Resta, então, a possibilidade mais inquietante: o sistema pode ser ultrapassado, desactivado, manipulado ou contornado. E, se assim é, não estamos perante um incidente isolado, mas perante uma vulnerabilidade estrutural que exige escrutínio técnico, contratual e político.

As pulseiras anti-rapto tornaram-se obrigatórias em 2008, na sequência de dois raptos em Penafiel. Mas a obrigatoriedade legal não veio acompanhada de um modelo de contratação transparente. O resultado está à vista: um mercado concentrado, adjudicações sucessivas por via excepcional e ausência de avaliação independente da eficácia dos dispositivos — até ao momento em que um caso real expõe aquilo que os relatórios nunca dizem.

A Comissão do Mercado de Valores Mobiliários (CMVM) está a investigar as transacções realizadas na Euronext Lisboa em Setembro passado com acções da Impresa, antes da divulgação do interesse formal da MediaForEurope (MFE) — grupo controlado pela família Berlusconi — em assumir o controlo do grupo de media fundado por Francisco Pinto Balsemão, recentemente falecido.

A investigação, sob a forma de análise preliminar, pretende verificar se houve ‘insider trading’, foi hoje confirmada pelo Departamento de Supervisão de Mercado do regulador, no seguimento de uma notícia do PÁGINA UM que revelara, em 30 de Setembro, movimentos anómalos e volumes incompatíveis com a normal actividade desta cotada nas duas semanas que antecederam o anúncio público do interesse da MFE. Após o anúncio oficial desse interesse, registou-se na Euronext uma duplicação do valor das acções no mercado.

Luís Laginnha de Sousa, presidente da CMVM. Foto: DR

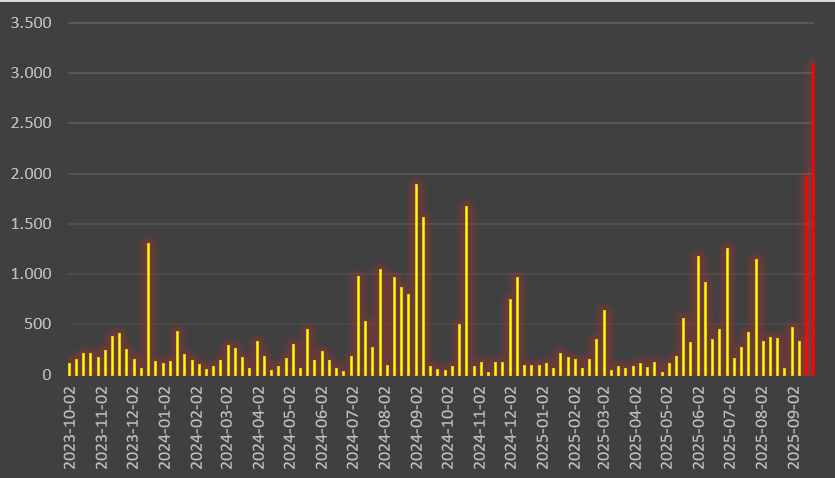

A análise estatística então efectuada pelo PÁGINA UM, com base nas séries históricas da Euronext Lisboa, mostrou que entre 11 e 26 de Setembro se registara uma média diária de 442 transacções e 383.155 acções negociadas — valores mais de seis e quatro vezes superiores, respectivamente, às médias dos 22 meses anteriores, quando a actividade era modesta: 67 negócios e 91.172 acções por dia.

A discrepância mostrava-se suspeita, evidenciando eventuais ‘insider trading’. Enquanto a média semanal de transacções acumuladas era de 313 desde Janeiro, na semana de 15 a 19 de Setembro ocorreram 1.958 operações, e na semana seguinte — 22 a 26 de Setembro — mais 3.078. Este padrão indiciam a eventualidade de as conversações entre a Impresa e a MFE já terem saído dos corredores para os terminais de negociação, antecipando o comunicado divulgado apenas no fim-de-semana seguinte, beneficiando assim quem adquirira antecipadamente com informação privilegiada.

Num emitente cuja capitalização bolsista rondava, antes do interesse da MFE, apenas 21 milhões de euros — longe dos 514 milhões de 2007 — mesmo movimentos discretos, mas consistentes bastam para deslocar preços. E deslocaram. A 30 de Setembro, a Impresa incendiou os ecrãs: 3.617 negócios, 33,1 milhões de acções trocadas e uma valorização acumulada de 105% face à sexta-feira anterior.

Número de transacções acumuladas por semana dos títulos da Imprensa na Bolsa de Valores de Lisboa. A vermelho estão as semanas de 15 a 19 e de 22 a 26 de Setembro, antes dos comunicados da empresa cotada na CMVM. Fonte: Euronext. Análise: PÁGINA UM.

Nessa sessão, o preço intradiário chegou aos 0,334 euros (+165%), antes de corrigir 23%. Actualmente, a sua cotação está fixada em 0,275 euros, estando a negociação suspensa desde 15h36 de sexta-feira aguardando nova comunicação ao mercado de factos relevantes. Nas últimas semanas, o comportamento dúbio da Impresa, através da Impreger (que detém 50,1% do grupo de media), tem sido bastante criticada por falta de transparência.

Em Portugal, o abuso de informação privilegiada está tipificado no artigo 378.º do Código dos Valores Mobiliários, punível com pena de prisão até cinco anos ou multa, aplicável a quem detenha informação relevante e não pública e a use para negociar, transmitir a terceiros ou influenciar o mercado.

Segundo a definição legal, considera-se informação privilegiada “toda a informação não tornada pública que, sendo precisa e dizendo respeito directa ou indirectamente a qualquer emitente, seria idónea, se fosse divulgada, para influenciar de modo sensível o preço do título”. Assim, se um investidor tivesse comprado 80.000 acções da Impresa a 0,125 euros antes do comunicado sobre a intenção de entrada da MFE e as tivesse vendido a 0,25 ou 0,33 euros, teria obtido um ganho bruto entre 100% e 165% — o que, caso sustentado por informação reservada, configura crime.

Francisco Pedro Balsemão, actual CEO da Impresa.

Além das consequências criminais, a CMVM pode aplicar coimas até cinco milhões de euros, perda dos lucros obtidos e proibição temporária de exercer funções de gestão.

O PÁGINA UM questionara formalmente a CMVM, presidida por Luís Laginha de Sousa, sobre se foram activados alertas internos de vigilância, se havia reconstrução do “tape” (registos completos de ordens e transacções), e se teria sido pedida à Euronext e à Impresa a identificação dos beneficiários finais das contas que mais negociaram nas semanas anteriores ao anúncio do interesse da MFE.

Saliente-se que as dúvidas levantadas pelo PÁGINA UM se basearam na análise estatística das negociações dos títulos da Impresa com aplicação de um modelo de análise de janelas móveis de sete dias úteis, calculando z-scores de volume e retorno e um Índice de Anomalia Composta. O resultado revelou vários dias de acumulação típica de informação privilegiada, com aumentos de volume antecedendo valorizações — um padrão clássico de “acumulação informada”.

Pier Silvio Berlusconi, CEO da MFE: negociações foram oficialmente comunicadas no sábado passado, mas movimentações na Bolsa de Lisboa evidenciam que havia informação privilegiada a ser usada.

Estes indícios não provam o crime, mas obrigam o regulador a verificar. Em praças pequenas e pouco líquidas como Lisboa, qualquer fuga de informação amplifica o impacto e cria oportunidades ilícitas. “Negociar antes de o mercado saber” é, na prática, usar vantagem informacional contra os restantes investidores, e a isso chama-se abuso de mercado.

A tecnologia para detectar, em tempo real, estas ocorrências existe — cruzamento de ordens, perfis de conta, padrões de cancelamento e eventuais wash trades (operações simuladas). Este caso da Impresa é assim um teste de credibilidade à polícia da bolsa portuguesa. Se o regulador confirmar que houve negociação informada antes do anúncio, poderá estar em causa uma das mais graves violações de transparência no mercado nacional dos últimos anos.