Nos antigos bestiários medievais, a hiena era representada como um animal dúbio, de comportamento ambíguo: dizia-se que emitia sons semelhantes a lamentos humanos enquanto devorava cadáveres. Essa imagem simbólica atravessou os séculos como metáfora da hipocrisia — o fingimento de compaixão no exacto momento em que se aproveita da desgraça alheia.

No universo mediático português, o Polígrafo parece ajustar-se com rigor a essa alegoria: denuncia as redes sociais como promotoras de desinformação, mas sustenta-se — e prospera — graças ao financiamento directo das mesmas plataformas que critica.

Entre os muitos paradoxos do jornalismo contemporâneo, poucos atingem o nível de ironia — ou de hipocrisia — do percurso recente do Polígrafo. Nascido em Novembro de 2018 como sentinela do fact-checking — esse novo sacerdócio jornalístico —, o projecto liderado por Fernando Esteves, através da empresa Inevitável e Fundamental, Lda., cujo capital social de 5.000 euros pertence em 60% ao próprio e em 40% à Emerald Group, encontrou nas redes sociais não o inimigo a combater, mas o manancial que lhe garante, ano após ano, um robusto e improvável lucro.

Se é certo que muitos apontam as plataformas digitais como a principal causa da crise financeira do jornalismo, pode-se dizer, para usar uma analogia da Natureza, que o Polígrafo é hoje o exemplo perfeito de quem chora por dentro, mas engorda por fora: uma hiena mediática que ladra à carcaça da desinformação enquanto devora, faminta, os subsídios das redes que se diz a propalarem. Se há quem se alegre com a desinformação, o Polígrafo está, paradoxalmente, na primeira fila.

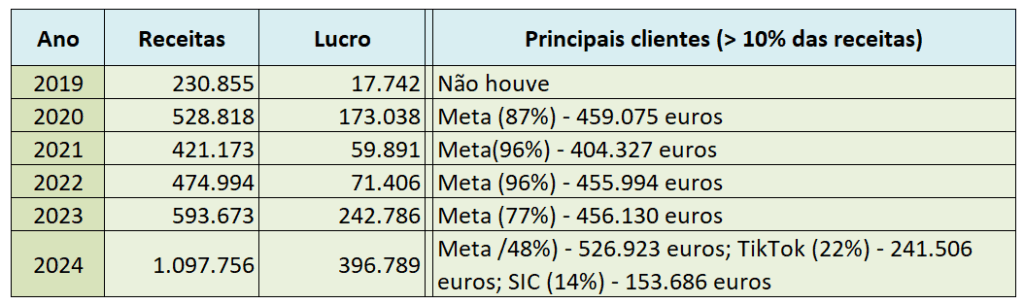

De facto, em 2024, a empresa Inevitável e Fundamental, detentora do Polígrafo e da plataforma Viral Check (dedicada à área da saúde), ultrapassou pela primeira vez a barreira simbólica do milhão de euros de facturação: 1.097.756 euros de receitas e 396.789 euros de lucro líquido, o que corresponde a uma margem de rentabilidade de 36,1% — absolutamente anómala para qualquer órgão de comunicação social, nacional ou internacional. E não se trata de um acaso estatístico: em 2023, já havia registado 242.786 euros de lucro, com uma margem ainda mais obscena de 40,9%.

Em dois anos, com a produção de fact-checking, a empresa soma quase 640 mil euros de lucros líquidos. E não foi graças a assinantes, nem a publicidade tradicional, nem à criatividade editorial. Foi graças às redes sociais.

Mais precisamente à gigante Meta (Facebook e Instagram) e, mais recentemente, ao TikTok, que nos últimos cinco anos financiaram directa e consistentemente o projecto. Em 2020, 87% das receitas da empresa vieram da Facebook Ireland Limited. Em 2021 e 2022, essa proporção subiu para 96%, tornando o Polígrafo, na prática, uma empresa de um só cliente. Em 2023, a dependência manteve-se elevada: 77% das receitas continuaram a vir da Meta Platforms. Já em 2024, apesar de alguma diversificação aparente, a dependência estrutural permanece: segundo dados do Portal da Transparência dos Media, 48% das receitas vieram da Meta, 22% da TikTok UK e 14% da SIC. Estas três entidades foram responsáveis por 84% do volume de negócios da empresa em 2024.

Mas considerando os valores absolutos os financiamento do Facebook até aumentou no último ano, superando pela primeira vez a fasquia do meio milhão de euros. Se se juntar agora o montante do TikToK, em 2024 a empresa do Polígrafo recebeu dos gigantes tecnológicos mais de 768 mil euros.

Assim, entre 2020 e 2024, a Meta terá transferido para a Inevitável e Fundamental mais de 2,3 milhões de euros, entre contratos directos e financiamentos — um valor sem paralelo no ecossistema mediático português. Importa, aliás, recordar que, nos primeiros anos do projecto, antes da pandemia da covid-19 e sem o “sugar baby” do Facebook, os resultados da empresa eram modestos: em 2019, registou 230.855 euros de receitas e apenas 17.742 euros de lucro líquido — números que contrastam brutalmente com o desempenho posterior. Em cinco anos, as receitas da empresa de Fernando Esteves mais que quadruplicaram e os lucros cresceram 23 vezes.

Num sector marcado em Portugal por uma crise financeira sem precedentes — com o colapso recente da Trust in News —, o Polígrafo é uma excepção estatística. Mas não pelo mérito do seu modelo editorial: é pelo conforto do seu modelo de negócio, sustentado em contratos com grandes plataformas tecnológicas. Além da Meta, TikTok e SIC, a restante facturação advém de entidades como a Fundação Calouste Gulbenkian e a European Fact-Checking Standards Network. Apesar de apregoar a transparência quanto ao financiamento, a empresa não divulga os montantes concretos nem os termos das parcerias. E até omite a verdade ao divulgar apenas o balanço patrimonial (activo, capital próprio e passivo), designando-o erradamente como demonstrações financeiras.

Ora, e isto fica mal num verificador de factos: as demonstrações financeiras principais incluem o Balanço Patrimonial, que mostra os activos, passivos e capitais próprios; a Demonstração de Resultados, que apresenta lucros, prejuízos, receitas e gastos; a Demonstração de Fluxos de Caixa, que detalha entradas e saídas de dinheiro por actividade; a Demonstração das Alterações no Capital Próprio, que regista as variações nos fundos próprios; e o Anexo, que fornece notas explicativas e complementares a todas as anteriores. São estes os documentos contabilísticos essenciais para credibilizar um fact-checker que, num sector em crise, multiplicou os lucros por 23 vezes com um investimento inicial de apenas 5.000 euros.

Note-se que a margem de lucro de 36% alcançada pela empresa do Polígrafo é não só anormal, mas reveladora de um modelo assente mais em conveniências comerciais do que em jornalismo. Com baixos custos operacionais, salários reduzidos e uma elevada concentração de receitas em entidades que também são objecto de análise editorial, a independência e pluralidade estão comprometidas.

Mesmo a Medialivre — detentora do Correio da Manhã, da CMTV e do Now —, considerada o grupo privado de comunicação social mais saudável em Portugal, registou em 2023 uma margem de lucro inferior a 6%. A TVI, que regressou aos lucros nesse ano, obteve apenas 0,8%. Os restantes grupos — descontando o já extinto Trust in News — enfrentam sérias dificuldades: a Impresa acumula perdas pesadas; o jornal Público perdeu 9,5 milhões de euros em apenas dois anos; e nem o Observador alguma vez registou lucro.

A nível internacional, o contraste também é flagrante. O New York Times, caso raro de sucesso global no jornalismo digital, apresenta margens líquidas entre 5% e 10%, com mais de 10 milhões de assinantes. O britânico Guardian Media Group sobrevive com prejuízos frequentes, sustentado por fundos fiduciários.

E mesmo plataformas internacionais especializadas em fact-checking não operam com tal desafogo. Pelo contrário. Por exemplo, a congénere espanhola Maldita.es acumula prejuízos sucessivos: de mais de 95 mil euros em 2023 e de quase 152 mil em 2022 e de perto de 99 mil euros em 2021, não tendo ainda apresentado as contas do ano passado.