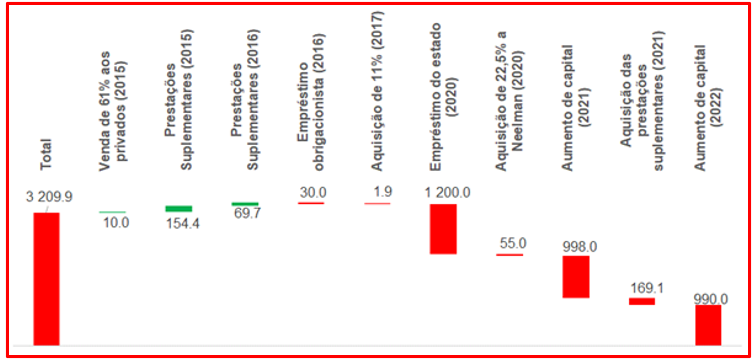

O PÁGINA UM examinou os últimos anos da TAP, analisando os relatórios e contas da companhia e escalpelizando as operações efectuadas em torno da privatização, recompra e posterior saída dos privados. O retrato que encontrou é de prejuízos acumulados e uma avalanche de decisões que lesaram a posição do Estado. No global, desde a privatização em 2015, a TAP custou ao erário público mais de 3.200 milhões de euros. Em 10 anos, a empresa acumulou perdas de 3.254 milhões de euros. A maioria dos prejuízos foi contabilizada em 2020 e 2021. Este é um primeiro artigo de um dossier que o PÁGINA UM vai publicar sobre a transportadora aérea. Muitas dúvidas subsistem em torno da forma como a companhia tem sido gerida e sobre a responsabilidade da tutela nas decisões. Para já, aguarda-se pela tomada de posse da comissão parlamentar de inquérito à TAP, agendada para 22 de Fevereiro, a qual poderá trazer alguma luz sobre as questões que persistem.

Um desastre total. Os últimos anos representaram para a TAP – e para o erário público – uma catástrofe em termos de perda de recursos e prejuízos. Sem norte, a companhia aérea está presa por fios, suspensa em apoios estatais. Quase tudo o que podia ter corrido mal à transportadora aérea, aconteceu. Mas também foi um alvo fácil para quem dela quis tirar proveitos em tempos de crise.

Nas últimas semanas, a TAP voltou a estar nas manchetes de jornais e debaixo dos holofotes dos media por diversos motivos e nenhum deles abonatório. Entre as polémicas em redor da companhia, estão, nomeadamente, indemnizações pagas a administradores e o polémico caso da troca da frota envolvendo a Airbus.

O PÁGINA UM faz aqui um retrato da evolução da companhia ao longo dos últimos anos, incluindo através de uma análise aos relatórios e contas da empresa e das condições de privatização, reversão da venda e saída dos privados da TAP.

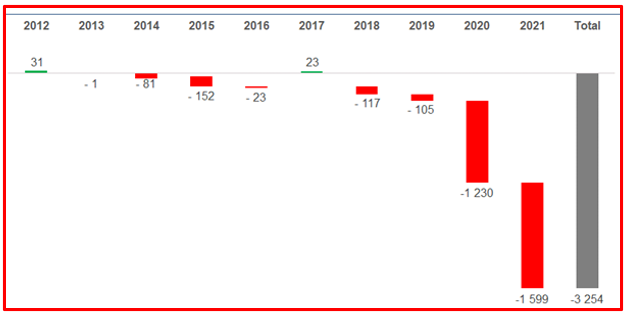

Olhando para as suas contas, o cenário é doloroso. Em 10 anos, dos exercícios de 2012 a 2021, a TAP acumulou perdas de 3,2 mil milhões de euros. Corresponde a um valor de 310 euros para cada português ou de 1.240 euros para um agregado familiar de quatro pessoas.

Só em 2021 a empresa registou prejuízos recorde de 1.599 milhões de euros. Mas já no exercício de 2020 – em plena pandemia e restrições nas viagens – o ano foi de perdas: 1.230 milhões de euros de prejuízos. Ou seja, em apenas dois anos, a TAP contabilizou prejuízos da ordem dos 2.800 milhões de euros. Está no vermelho desde o exercício de 2018, depois de um ano positivo em 2017, pois em anos anteriores também esteve quase sempre no vermelho.

Fonte: Relatórios e Contas da TAP

Desde a entrada no capital da empresa do norte-americano David Neeleman e do português Humberto Pedrosa – dono do Grupo Barraqueiro – em 2015, a companhia só teve lucros em 2017, no montante de 23 milhões de euros.

A venda de 61% do capital da TAP ao consórcio detida em partes iguais pelos dois empresários – Atlantic Gateway – foi executada pelo Governo PSD/CDS liderado por Pedro Passos Coelho. Pelo caminho, ficou em terra uma nova proposta do investidor e empresário sul-americano Germán Efromovic – que foi detido em 2020 no Brasil, junto com o irmão, acusado de alegadamente ter subornado executivos de topo da Petrobrás e da Transpetro.

O ponto de partida para a venda mostrava uma companhia frágil: uma dívida acumulada superior a mil milhões de euros; prejuízos; problemas de tesouraria; e descontentamento, havendo greves de pilotos. Anos de opções estratégicas fragilizaram a companhia, numa altura em que o sector da aviação se tornava cada vez mais competitivo.

Até então, nos anos imediatamente anteriores à privatização, não tinham aparecido candidatos considerados adequados. A venda foi finalizada em Novembro de 2015. O Estado português, através da Parpública – a holding de participações sociais do Estado –, anunciava que tinha alienado 61% da TAP SGPS por 10 milhões de Euros à Atlantic Gateway.

De um capital representado por 1500 milhares de acções, a Atlantic Gateway passou a deter 915 mil acções (61%) e a Parpública 585 mil acções (39%). O preço de venda por acção foi de 10,93 euros (10 milhões de euros divididos por 915 mil acções).

Este acordo de venda obrigava os particulares a capitalizar a empresa em 338 milhões, através de Prestações Suplementares, uma dívida da empresa aos sócios, mas fazendo parte do Capital Próprio. Neste sentido, em 2015, a Atlantic Gateway injectou 154,4 milhões de euros na TAP. O mesmo aconteceu em 2016, com mais 69,7 milhões de euros, totalizando 224,09 milhões de euros de Prestações Suplementares.

Estes fundos não podiam ser levantados pelos novos accionistas – solicitando à TAP SGPS o reembolso da dívida –, desde que o Estado não reforçasse a sua posição – por outras palavras, se ocorresse uma nacionalização. Este valor, mais tarde, serviu de arma negocial dos privados com o Estado.

Em 2016, também teve lugar a injecção de fundos através de uma emissão de Obrigações convertíveis em acções em 2026 (até 130,8 milhares de acções), pelo prazo de 10 anos, no valor de 120 milhões de euros. Esta operação envolvia a emissão de 90 milhões de euros (série A) subscritos pela Azul Linhas Aéreas Brasileiras, S.A. (Azul, transportadora aérea propriedade de David Neeleman), com uma remuneração de 7,5% ano.

Durante 10 anos, a remuneração em juros seria de 67,5 milhões de euros (juros anuais de 6,75 milhões de euros).

Estas obrigações tinham mais direitos que a série B, pois dariam sempre direito ao pagamento de juros, independentemente da opção de conversão em acções ser exercida ou não. Se fosse exercida, o capital não era devolvido, caso contrário, era devolvido.

Fonte: TAP, Tribunal de Contas, análise do PÁGINA UM

A operação abrangia ainda a emissão de 30 milhões de euros (série B) subscritos pela Parpública, igualmente remunerados a 7,5%, no entanto, em caso de exercício da opção de conversão, a Parpública deixava de ser remunerada a 7,5%. Isso aconteceu no final de 2018, deixando, a partir desse momento, de a Parpública receber qualquer remuneração pelo dito empréstimo obrigacionista.

Na realidade, os contribuintes nunca foram ressarcidos desta dívida, apenas parcialmente (em juros), pois continuava a constar do Relatório e Contas da Parpública no final do primeiro semestre de 2022 (página 78). No entanto, não fica claro se os juros foram efectivamente pagos à Parpública.

Mas, apenas três meses após a privatização, a venda foi revertida, por decisão do Governo do PS, liderado por António Costa.

O Estado adquiriu 11% do capital, através da compra de 165 mil acções da empresa à Atlantic Gateway por 1,9 milhões de euros, ou seja, a 11,52 euros por acção – um ganho de 11% para os accionistas privados -, passando a reconfiguração accionista a ser a seguinte: Atlantic Gateway 50% (750 mil acções), Parpública 50% (750 mil acções).

Seguidamente, a Atlantic Gateway vendeu 75 mil acções aos trabalhadores da TAP, ao preço unitário de 10,38 Euros, embolsando 780 mil Euros, operação que teve lugar no início de 2017.

Com esta operação, a reconfiguração accionista passou a ser a seguinte: Atlantic Gateway 45% (675 mil acções), Parpública 50% (750 mil acções) e Trabalhadores 5% (75 mil acções), o Estado português voltava a ser maioritário, mas apenas simbolicamente.

À Parpública, apesar de ser titular de direitos de voto correspondentes a 50%, apenas lhe correspondiam 5% dos direitos económicos, enquanto à Atlantic Gateway 90% e aos trabalhadores 5%, tal como está reflectido no relatório e contas da TAP para 2017 (página 12). Assim, por exemplo, no caso de a companhia registar 100 milhões de euros de lucros, correspondiam apenas 5 milhões à Parpública, apesar de deter 50% do capital.

Este dado negativo para o erário público está reflectido num relatório de auditoria conduzida à “reversão” da privatização da TAP pelo Tribunal de Contas, que criticou a operação. No seu relatório, o qual foi divulgado em meados de 2018, revelou que o Estado passou a assumir mais riscos do que os acionistas privados, e o único responsável pela dívida da companhia.

A auditoria foi solicitada ao Tribunal de Contas pela Assembleia da República que queria apurar se tinha sido salvaguardado o interesse público na “reversão” da privatização.

O Tribunal de Contas sintetizou a sua opinião sobre a operação: “com a recompra, o Estado recuperou o controlo estratégico, mas perdeu direitos económicos, além de assumir maiores responsabilidades na capitalização e no financiamento da empresa”.

Para o Tribunal de Contas, a operação “não conduziu ao resultado mais eficiente”. “Com efeito, não foi obtido o consenso necessário dos decisores públicos, tendo as sucessivas alterações contratuais agravado as responsabilidades do Estado e aumentado a sua exposição às contingências adversas da empresa”.

No ano seguinte à auditoria do Tribunal de Contas à “reversão” da venda da TAP, a companhia estava em sérias dificuldades e pediu um empréstimo ao Estado.

Em 2020, com o aparecimento da pandemia de covid-19, Portugal, e a maior parte dos países, adoptou medidas drásticas e sem precedentes em anteriores pandemias, incluindo confinamento da população, contra a opinião de cientistas e especialistas de topo das melhores universidades do mundo.

Os aviões ficaram parados nas pistas. Todavia, a TAP estava na mesma situação de outras empresas europeias, como, por exemplo, a Ryanair ou a Lufthansa, totalmente na mão de capitais privados. A TAP recebeu então em 2020 um empréstimo de 1,2 mil milhões de euros, que no ano seguinte seria revertido em Capital Próprio da TAP. Mais uma vez, a empresa não pagou juros, pois foram convertidos os 1200 milhões de euros conjuntamente com os juros devidos (58,1 milhões euros).

Nesse ano ocorreu a saída de David Neeleman da TAP, com o Governo, previamente à negociação final, a ameaçar a nacionalização que, afinal, nunca se concretizou. A sua participação de 22,5%, indirecta através da Atlantic Gateway, foi adquirida directamente pelo Tesouro português, numa operação de 55 milhões de Euros, um preço por acção de 163 Euros (55 milhões de euros por 337,5 mil acções) que compara com um preço de aquisição de 10,98 euros. Trata-se de uma valorização de 1.391%.

O Estado recebeu 67,5% dos direitos económicos (recordemo-nos que 90% estavam nas mãos de privados) e a titularidade de 55 milhões de euros das Prestações Suplementares – nas mãos da Atlantic Gateway continuavam 169,1 milhões de euros dos 224,1 milhões de euros – e a cessação de qualquer litigância.

Dos 1,5 milhões de acções da TAP SGPS, o Estado passou a ser detentor de 72,5%, dos quais 50% na Parpública e 22,5% no Tesouro, e 22,5% ficaram na Atlantic Gateway, com os restantes 5% a estarem na mão dos trabalhadores.

Por outro lado, David Neeleman vendeu os 50% da Atlantic Gateway ao sócio Humberto Pedrosa por 45 milhões euros, segundo noticiava o jornal ECO. Em Outubro de 2020, os direitos económicos de 22,5% e as Prestações Suplementares de 169,1 milhões euros propriedade da Atlantic Gateway transitaram para a holding pessoal de Humberto Pedrosa, a HPGB, SGPS, S.A. Aliás, o jornal Dinheiro Vivo alertava precisamente para tal facto.

Em resumo, no final de 2020, a TAP, SGPS tinha a seguinte composição accionista: Tesouro (22,5%), HPGB, SGPS (22,5%), Parpública (50%) e Trabalhadores (5%). A TAP, SA – representada por 8.300.000 acções – continuava a ser detida a 100% pela holding TAP SGPS.

No final de 2021, ocorreu igualmente a conversão das Prestações Suplementares em capital, pelo valor de 154,4 milhões de euros.

Na consulta à auditoria realizada pelo Tribunal de Contas à TAP, na sua nota 125, pode ler-se: “em todas as opções de compra e venda das ações da Atlantic Gateway, a Parpública adquire também os créditos acionistas da Atlantic Gateway, incluindo-se nestes as prestações acessórias submetidas ao regime das prestações suplementares e suprimentos sobre a sociedade”. Os privados receberam assim as Prestações Suplementares, em particular os 169,1 milhões de euros de Humberto Pedrosa.

Em 2022, a TAP voltou a ter nova injecção de capital do Estado, desta vez de 980 milhões de euros.

São ainda muitas as dúvidas que recaem sobre a TAP. Muitas das questões que subsistem poderão ser respondidas no âmbito da comissão parlamentar de inquérito à empresa. A tomada de posse da comissão está agendada para 22 de fevereiro, noticiou a agência Lusa.

A constituição da comissão de inquérito à tutela política da gestão da TAP foi proposta pelo Bloco de Esquerda e aprovada no parlamento, com a abstenção do PS e do PCP e com os votos a favor dos restantes partidos. A comissão vai analisar em particular os anos entre 2020 e 2022, abrangendo temas como a polémica saída da ex-governante Alexandra Reis. O objectivo é o de investigar as eventuais responsabilidades da tutela nas decisões tomadas pela companhia aérea.