Muita água passou por debaixo da ponte desde que a antiga Portugal Telecom foi desmembrada, acabando por ver o seu principal negócio de comunicações em Portugal passar para mãos estrangeiras. O icónico Edifício Picoas, em Lisboa, sede histórica da maior operadora de telecomunicações em Portugal, já assistiu a muitas mudanças ao longo dos anos. E nos últimos dias sofreu mais uma: o nome Altice foi retirado da sua fachada. E agora só consta a denominação Meo, que passou a ser a principal marca portuguesa do grupo do empresário Patrick Drahi.

A mudança acontece precisamente quando faz 10 anos que a Altice concluiu a compra da PT Portugal à operadora brasileira Oi. O negócio foi concluído no dia 2 de junho de 2015, por um valor de cerca de 5,7 mil milhões de euros.

O edifício da antiga Portugal Telecom nas Picoas, em Lisboa, já só tem agora a marca Meo na sua fachada. As bandeiras com o nome Altice também não se encontram no passeio situado mesmo junto à frente do edifício. / Foto: D.R.

Mas a marca Altice não desapareceu apenas do conhecido edifício nas Picoas. Várias empresas e entidades detidas pelo grupo já adoptaram a marca Meo. Por exemplo, a Fundação Altice – antiga Fundação Portugal Telecom – passou, desde Maio deste ano, a ser formalmente Fundação Meo. Mesmo a Altice -Associação de Cuidados de Saúde passou a Meo -Associação de Cuidados de Saúde.

A mudança de marca já tinha sido anunciada em Janeiro deste ano, no seguimento da estratégia do grupo de telecomunicações, sedeado na Holanda, em concentrar esforços numa só marca: Meo.

Ma esta mudança ocorre também num contexto em que Drahi está a reorganizar o seu Grupo e se coloca a hipótese da venda do negócio em Portugal. Um dos potenciais interessados é o antigo banqueiro António Horta Osório que, no ano passado, fez uma oferta para ficar com a então Altice Portugal, em consórcio com a Warburg Pincus.

O edifício Picoas antes do grupo de telecomunicações de Patrick Drahi ter adoptado como marca única a Meo. / Foto: D.R.

A eliminação do nome Altice acontece também enquanto ainda correm investigações na ‘Operação Picoas’, que expôs um esquema fraudulento envolvendo quadros de topo da Altice Portugal que lucraram com negócios imobiliários visando imóveis do próprio grupo. O esquema financeiro terá lesado o grupo e o Estado em largas centenas de milhões de euros.

Em Maio deste ano, Alexandre Fonseca, ex-presidente-executivo da Altice Portugal, foi constituído arguido no âmbito daquela operação por se suspeitar que terá recebido dinheiro e uma casa no âmbito do esquema.

Mas os principais arguidos no caso são Armando Pereira, co-fundador da Altice, e Hernâni Vaz Antunes, conhecido empresário de Braga, amigo de Armando Pereira e sócio de empresas que são fornecedoras do Grupo Altice.

O Edifício Picoas quando existia ainda a marca Portugal Telecom. / Foto: D.R.

Recorde-se que após a compra da PT Portugal, em 2015, a Altice nomeou Armando Pereira para o cargo de presidente do conselho de administração da nova Altice Portugal, mantendo a marca Meo ativa, mas adoptando o nome Altice para o grupo.

Se em Portugal este escândalo fez mossa na reputação da empresa, os problemas financeiros da Altice a nível internacional também, não ajudam.

Por outro lado, nos Estados Unidos, a Altice avançou com um pedido de insolvência no passado mês de Junho numa altura que acumula uma dívida de mais de 19 mil milhões de euros. A acção visa a protecção contra credores no âmbito de um processo de reestruturação em curso, já que a maior parte da dívida do grupo está nas mãos de entidades norte-americanas. Em Fevereiro, a Altice France — dona da SFR, segunda maior operadora de telecomunicações depois da Orange — chegou a um acordo com credores para cortar a dívida da empresa em mais de oito mil milhões de euros.

O empresário franco-israelita Patrick Drahi, fundador da Altice. / Foto: D.R.

Drahi tem vindo a vender várias empresas e activos e está aberto a abrir mão de alguns negócios. Em Portugal, o centro de dados da Covilhã tem estado à venda.

A operação em Portugal representa mais de 60% das receitas da Altice Internacional que agrega ainda operações em Israel e na República Dominicana. No primeiro trimestre, Portugal contribuiu com 697 milhões de euros para as receitas do grupo que totalizaram os 1.095 milhões de euros. Drahi detém ainda a Altice France e a Altice USA.

Em Portugal, além do nome Altice ter sido apagado do grupo, com algumas excepções, como a Altice Labs, também o filho de Patrick Drahi, David, renunciou, em Maio, a vários cargos na administração de empresas do grupo Altice em Portugal, que é liderado por Ana Figueiredo.

Edifício Picoas durante a sua construção. / Foto: FPC

Agora, uma década depois de comprar o negócio português da antiga Portugal Telecom, a Altice de Drahi vai desaparecendo de cena. Para já, pelo menos na marca.

Quanto ao Edifício Picoas, que foi inaugurado a 14 de Dezembro de 1983 pelo então primeiro-ministro Mário Soares, já foi casa de várias empresas, a começar pela empresa que o mandou construir, os CTT – Correios e Telecomunicações de Portugal. Na altura, foi um dos maiores empreendimentos a surgirem na capital.

Pelo meio, passou pelo período de auge da Portugal Telecom e pelo desmembramento deste grupo em consequência de decisões de gestão que não resistiram à ‘queda’ do Banco Espírito Santo, em 2014.

Resta saber agora se a empresa portuguesa do grupo Altice continuará a ocupar o edifício por muito mais tempo ou se as dificuldades financeiras vão ditar que um novo ‘inquilino’ se instale nas Picoas.

Depois dos encontros peninsulares de Lisboa (2023) e Madrid (2024), o Grupo Bilderberg escolheu o norte da Europa para a reunião de 2025, tendo rumado até Estocolmo, capital do mais recente país da NATO – a Suécia tornou-se no 32º membro da Aliança Atlântica a 7 de Março de 2024. Os participantes estiveram reunidos entre os dias 12 e 15, no Grand Hotel, propriedade do banqueiro Marcus Wallenberg, representante sueco no Comité Director, para aquele que foi o 71ª encontro deste grupo internacional, criado em 1954, e que toma o nome do primeiro hotel, na Holanda, onde decorreu a cimeira inaugural.

Os tópicos da agenda deste ano foram “Relações Transatlânticas”; “Ucrânia”; “Economia dos Estados Unidos”; “Europa”; “Médio Oriente”; “Eixo Autoritário”; “Inovação e Resiliência na Defesa”; “Inteligência Artificial”; “Dissuasão e Segurança Nacional”; “Proliferação”; “Geopolítica da Energia e dos Minerais Críticos” e, finalmente, “Despovoamento e Migração”.

Leonor Beleza, presidente da Fundação Champalimaud, à porta do Grand Hotel, em Estocolmo, na manhã de 15 de Junho. / Foto Frederico Duarte Carvalho

Este último item da lista, “despovoamento e migração”, é uma novidade em relação a agendas anteriores, sendo que o tópico do despovoamento e migração tem sido um tema de discussões políticas em vários países pelos partidos de extrema-direita para recolha de proveitos eleitorais. Questionado à saída do encontro sobre a discussão deste assunto em particular, o jornalista do Financial Times e participante habitual dos encontros do Grupo Bilderberg, o britânico Gideon Rachman, explicou aos jornalistas presentes à frente do Grand Hotel que os convidados se limitaram “a ver quais são os países que têm mais nascimentos e os que têm menos”.

O jornalista britânico do Finantial Times, Gideon Rachman, falou com os jornalistas à porta do hotel. / Fotos: Frederico Duarte Carvalho

Entre os participantes do 71º encontro do Grupo Bilderberg estavam dois portugueses, convidados pelo representante de Portugal na direção da organização, Durão Barroso, ex-primeiro-ministro de Portugal e ex-presidente da Comissão Europeia, actualmente dirigente da Goldman Sachs Internacional e ainda presidente da Gavi, a aliança mundial para as vacinas. Uma das convidadas de Barroso foi a vice-presidente do PSD e presidente da Fundação Champalimaud, Leonor Beleza, que assim marcou a sua segunda presença nestes encontros. A primeira vez de Leonor – que também é a presidente da comissão de honra da candidatura de Luís Marques Mendes à presidência da República – foi na Turquia, em 2007, então a convite de Francisco Pinto Balsemão, militante número 1 do PSD, ex-primeiro-ministro e dono da SIC e Expresso. Balsemão cedeu a Barroso o seu lugar na direcção de Bilderberg, que ocupava desde o início dos anos 80, em 2015, após o encontro que teve lugar na Áustria.

Albert Bourla, presidente-executivo da farmacêutica Pfizer (primeiro à esquerda), ao lado de José Manuel Durão Barroso, presidente da Gavi, Aliança Global das Vacinas e presidente da Goldman Sachs International LLC. / Foto Frederico Duarte Carvalho

O outro convidado português de Barroso para o encontro de Estocolmo foi Diogo Salvi, dono da empresa de tecnologia de telecomunicação, TIMWE. Um rosto pouco conhecido em Portugal, mas dono daquela que é tida como uma das empresas portuguesas com maior representação internacional, e que permite ao empresário, por exemplo, poder pagar do seu próprio bolso para competir no Rali de Portugal. Salvi é igualmente um repetente nestes encontros, tendo estado presente, pela primeira vez, na reunião de 2022, em Washington, também a convite de Durão Barroso.

Michael O’Leary, dono da Ryanair em conversa animada com o convidado português, Diogo Salvi, fundador e presidente-executivo da TIMWE. /Foto: Frederico Duarte Carvalho

Tido pelos amigos como um indivíduo “jovial”, isso confirmou-se quando, na noite de sábado, 14, no passeio de barco a caminho do jantar na residência privada da família Wallenberg, o português conversava animadamente com o irlandês Michael O’Leary, dono da Ryanair e membro permanente da organização, que se ria com as palavras do português. Do que falavam exactamente? Só eles saberão. Por perto, estavam Wes Streeting, secretário de Estado da Saúde do Reino Unido e Gabriel Attal, ex-primeiro-ministro da França.

Fareed Zakaria, jornalista da CNN (ao centro), na companhia do presidente do World Economic Forum (WEF), Borge Brende (primeiro a contar da direita). / Foto: Frederico Duarte Carvalho

Uma terceira convidada portuguesa presente em Estocolmo, mas a convite da organização devido ao cargo público que ocupa, foi Maria Luís Albuquerque, antiga ministra das Finanças de Portugal e actual Comissária Europeia dos Serviços Financeiros e União da Poupança e dos Investimentos. Esta foi a segunda vez que a portuguesa participou nestes encontros, tendo a sua estreia sido em 2016, na Alemanha, então a convite pessoal de Durão Barroso. De Bruxelas, veio também Sophie Wilmés, ex-primeira-ministra da Bélgica e actual vice-presidente do Parlamento Europeu.

Este fórum internacional, de debate à porta fechada, com políticos, jornalistas e empresários de países membros da NATO, rege-se pelas regras de Chatham House, onde os participantes são livres, posteriormente, de prestarem as declarações que quiserem, mas não devem identificar os autores de ideias ou citações, permitindo assim manter um ambiente descontraído que promova uma maior e franca troca de ideias entre todos participantes onde, parte deles são pessoas com cargos públicos – e eleitos segundo regras ditas democráticas nos seus países de origem do espaço NATO –, enquanto outros são os principais donos de empresas privadas, que movimentam milhões de euros e dólares e que provocam impacto directo na vida dos cidadãos que não estão presentes nestes encontros.

Maria Luís Albuquerque, comissária europeia com a pasta de Serviços Financeiros e União da Poupança e dos Investimentos, a caminho do jantar privado organizado pelo banqueiro sueco, Marcus Wallenberg. / Foto: Frederico Duarte Carvalho

Durante os três dias da conferência, os participantes assistem a palestras e sentam-se por ordem alfabética, como se fosse um banco da escola. Isso proporciona combinações interessantes onde, este ano, por exemplo, ao olhar para a lista dos convidados divulgada pela organização no início dos trabalhos, vemos que Leonor Beleza, sentou-se entre a francesa Valérie Baudson, CEO da empresa de gestão de activos, Amundi, e, do outro lado, Fatih Birol, directora executiva da International Energy Agency. Uma outra combinação de mais três nomes permitiu colocar Albert Bourla, CEO da farmacêutica Pfizer – uma pessoa que, recorde-se, está envolvido num processo judicial sobre as mensagens privadas que trocou com a presidente da Comissão Europeia, Ursula von der Leyen – fica sentado entre a dona do Banco Santander, a espanhola Ana Botín, e o norueguês Brende Borge, actual presidente do World Economic Forum – organizador da Conferência de Davos – que substituiu Klaus Schwab.

Entre os jornalistas presentes no encontro, confirmou-se a presença do membro da direção do Grupo Bilderberg e colaborador regular da CNN norte-americana, o jornalista indiano, residente nos EUA, Fareed Zakaria, que chegou ao hotel de Estocolmo no mesmo momento em que Alex Karp e Peter Thiel – responsáveis da empresa de tecnologia e Inteligência Artificial Palantir, que tem, entre outros, a CIA e os ministérios da Defesa de Israel e Ucrânia entre os seus clientes – saíam para destino desconhecido. Alex Karp não seria mais visto ao longo da reunião, mas Peter Thiel manteve-se em Estocolmo até ao último dia, altura em que o Irão e Israel estavam envolvidos em ataques e contra-ataques de mísseis.

Alex Karp e Peter Thiel, da Palantir Technologies, empresa de software fundada com financiamento da CIA. / Foto: Frederico Duarte Carvalho

Igualmente presente, e vista a caminhar fora do hotel, longe das medidas de segurança, foi a jornalista norte-americana, Anne Applebaum, acompanhado pelo marido, o ministro dos Negócios Estrangeiros da Polónia, Radoslaw Sikorski que, tal como a mulher, é já um participante habitual nestes encontros. Na lista dos membros permanentes da direção do grupo constam ainda o nome da jornalista britânica Zanny Minton Beddoes, editora-chefe da revista The Economist e do norte-americano John Micklethwait, editor-chefe da Bloomberg. O editor-chefe do jornal belga De Standaard, Karel Verhoeven, e o jornalista italiano Stefano Feltri também estavam entre os convidados.

Radoslaw Sikorski, o ministro dos Negócios Estrangeiros da Polónia, na companhia da sua mulher, a jornalista norte-americana, Anne Applebaum, da revista The Atlantic. / Foto: Frederico Duarte Carvalho

O secretário-geral da NATO e ex-primeiro-ministro da Holanda, Mark Rutte, compareceu novamente nesta cimeira transatlântica, assim como seu antecessor, o dinamarquês Jens Stoltenberg, agora ministro da Finanças do seu país.

O secretário-geral da NATO, Mark Rutte (ao centro), marcou presença. / Foto: Frederico Duarte Carvalho

O encontro de 2026, segundo os normais e conhecidos procedimentos logísticas da organização, está já escolhido, mas ainda não foi tornado público, impedindo assim que os jornalistas possam planear, com tempo, a próxima cobertura. Sem o devido registo jornalístico, é como se nada tivesse acontecido em Estocolmo, entre os dias 12 e 15 de Junho de 2025. Mas, estivemos lá e vimos que aconteceu mesmo.

Rodrigo Costa, João Faria Conceição e Gonçalo Morais Soares. São estes os três gestores que têm nas mãos a segurança energética do país, já que são responsáveis pela gestão executiva da REN-Redes Energéticas Nacionais, a empresa monopolista à quem cabia prevenir o recente ‘apagão’ histórico que deixou Portugal ‘às escuras’ durante longas horas.

Apenas estes três gestores custaram à REN, em salários fixos e variáveis, um total de 11,4 milhões de euros nos últimos cinco anos, de acordo com um levantamento do PÁGINA UM, resultando num valor médio anual de 2,3 milhões de euros.

Rodrigo Costa, presidente-executivo e presidente do conselho de administração, levou para casa 4,4 milhões de euros em remunerações fixas e variáveis, desde 2020. No ano passado, o seu salário fixo bruto anual foi de 413.615 euros, a que acresceram remunerações variáveis de curto e médio/longo prazo de 223.815 e 210.822 euros, respectivamente. Em termos médios, Rodrigo Costa amealhou por quase 63 mil euros em cada mês dos últimos cinco anos, ou seja, mais de 70 salários mínimos nacionais.

Gonçalo Morais Soares, Rodrigo Costa e João Faria Conceição, membros da comissão executiva da REN. / Foto: D.R./REN

O antigo gestor da Portugal Telecom foi vice-presidente do grupo de telecomunicações, junto com Zeinal Bava, quando a ‘telecom’ era liderada por Henrique Granadeiro. Costa dirigiu o negócio da rede fixa da PT e foi presidente da PT Multimédia, que detinha a TV Cabo. Isto numa altura em que o Grupo Espírito Santo (GES) e Ricardo Salgado tinham, junto com o Estado, o ‘comando’ não mão no que toca à gestão da PT.

Antes de ingressar na REN, em 2015, Rodrigo Costa foi ainda presidente da NOS e da Unicre. Na REN, o gestor acumula diversos pelouros: recursos humanos; serviços jurídicos; relações com os media; sustentabilidade e comunicação; coordenação estratégica; e inovação.

João Faria Conceição é membro da comissão executiva e do conselho de administração da REN desde Maio de 2009. O antigo assessor de Manuel Pinho e ex-consultor do Boston Consulting Group (BCG), mantém-se actualmente como administrador da REN, apesar de ser um dos arguidos no processo da EDP/CMEC pelo crime de corrupção.

Foto: D.R./ REN

Na REN, Faria Conceição é o responsável máximo pela gestão do sistema tanto de electricidade como de gás. Tem também a seu cargo as áreas de planeamento de rede, gestão de activos e engenharia, entre outras.

Entre 2020 e 2024, este gestor ganhou 3.486.350 euros em remunerações brutas fixas e variáveis de curto e médio/longo prazo. Em 2024, por exemplo, auferiu 327.669 euros de salário bruto fixo anual e ainda 177.308 euros de remuneração variável de curto prazo e 167.014 euros de remuneração variável de médio/longo prazo, num total de 671.991 euros.

A mesma verba foi paga, naquele período, a Gonçalo Morais Soares, o administrador financeiro da REN. Este gestor também passou pela PT, onde foi director de Planeamento e Controlo entre 2003 e 2007, e foi administrador da ZON, sucedânea da PT Multimédia e actual NOS.

Foto: D.R.

Na REN, Morais Soares tem a seu cargo a gestão financeira e, entre outros pelouros, é responsável pelos sistemas de informação do grupo, pela Rentelecom, Renfinance e a Transemel, no Chile. Al+em disso, estes administradores da holding também os conselhos de administração das diversas subsidiárias do grupo.

Estes três gestores integram o conselho de administração da REN, que é composto por um total de 15 membros, embora com salários mais baixos e sem prémios de desempenho. Desde 2020, a REN a despesa da REN com a remuneração dos seus administradores ascendeu a 14,5 milhões de euros, incluindo os três gestores executivos.

No conselho de administração estão representantes de accionistas da REN, que é controlada em 25% pela estatal chinesa State Grid Corporation of China, em 12% pela espanhola Pontegadea Inversiones, em 7,7% pela Lazard Asset Management, em 5,3% pela chinesa Fidelidade e em 5% pela Redeia Corporación.

José Luís Arnaut. / Foto: D.R.

Um dos administradores da REN é José Luís Arnaut, que está no conselho de administração da empresa desde 2012. O conhecido advogado e ‘facilitador’ de negócios lidera a sociedade de advogados CMS Rui Pena, Arnaut & Associados e é Presidente do Conselho de Administração da ANA – Aeroportos de Portugal (Vinci Airports) desde 2018.

Apesar de ser administrador da REN, a sua sociedade de advogados também presta serviços à empresa e tem facturado milhares de euros com a REN.

Os dois locais em Lisboa distam, entre si, apenas 3,9 quilómetros, mas não será por isso que a mudança de instalações dos serviços do Banco de Portugal da Avenida Almirante Reis para novas instalações, junto a Entrecampos, se prevê fácil. E nem será barata. Apesar de a mudança de cerca de mil funcionários do chamado Edifício Portugal para o Edifício Marconi ser temporária, porque está a ser projectada uma nova sede nos antigos terrenos da Feira Popular, a instituição liderada por Mário Centeno vai contratar serviços de transporte, com um preço base de 369 mil euros.

De acordo com informações recolhidas pelo PÁGINA UM, o Banco de Portugal tem a decorrer um concurso para a contratação desta despesa, estabelecendo o caderno de encargos que “os serviços serão executados de forma faseada, em data a combinar entre as Partes, previsivelmente entre Abril de 2025 e Setembro de 2025”.

Na lista de bens a transportar constam, além de equipamentos e material de 950 postos de trabalho com o respectivo mobiliário e computadores, um “piano, televisores, equipamentos de segurança e equipamento médico do Centro de Saúde e Medicina no Trabalho, a movimentar com os devidos cuidados”.

O Banco de Portugal vai transferir temporariamente os seus serviços do seu edifício emblemático na Avenida Almirante Reis, em Lisboa, para o edifício Marconi, junto a Entrecampos. / Foto: PÁGINA UM

Nos equipamentos de segurança, estão incluídos três cofres e uma máquina de raio-x. Do equipamento de saúde, fazem parte cinco marquesas e até duas cadeiras de rodas.

Também irão nas carrinhas de transportes e mudanças toda a documentação de arquivo e biblioteca que estão actualmente no Edifício Portugal, na Avenida Almirante Reis, e um milhar de caixas de cartão com os pertences pessoais dos trabalhadores

Um dos requisitos do Banco de Portugal perante a empresa de transportes a contratar é que se realize uma “reunião de kickoff“, a qual “será realizada 2 (dois) dias após a outorga do contrato” para, designadamente, “alinhar os objetivos e expectativas da prestação de serviços”.

O edifício do Banco de Portugal na Avenida Almirante Reis encontra-se com andaimes e lonas desde 2021, após a queda de pequenas partes da fachada. / Foto: PÁGINA UM

Recorde-se que esta mudança será temporária, visto que o Banco de Portugal firmou um acordo com a Fidelidade para adquirir um terreno no local da antiga Feira Popular de Lisboa, onde vai construir um edifício e ali concentrar diversos serviços.

Esta verba para o transporte dos bens nas mudanças vem juntar-se a outras despesas já assumidas pelo Banco de Portugal na transferência para o edifício Marconi, que vão desde a compra de ‘cápsulas telefónicas’ por quase meio milhão de euros, a serviços de consultadoria no valor de 158 mil euros para, designadamente, ajudar os trabalhadores a mentalizarem-se a trabalhar num open space.

Este contrato não será o único em vigor este ano referente a serviços de transportes e mudanças. Em Janeiro do ano passado, o Banco de Portugal adjudicou um contrato no valor de 568 mil euros à empresa Flamingo Mistério Unipessoal para prestar “serviços de transportes, mudanças, gestão de depósitos de património móvel, inventário e outros suportes logísticos”. No caso deste contrato, vai vigorar durante um prazo de 36 meses, mas é um mistério aquilo que vai abranger, porque o Banco de Portugal não incluiu o caderno de encargos no Portal Base, apesar dessa documentação fazer parte do contrato.

Assim, no total, em serviços de transportes e mudanças, Mário Centeno vai gastar 937.260 euros apenas no espaço de três meses. Depois, quando o Banco de Portugal construir o seu novo edifício onde irá concentrar em definitivo os seus serviços, terá, de novo, de efectuar novas despesas milionárias com transportes e mudanças para o novo local.

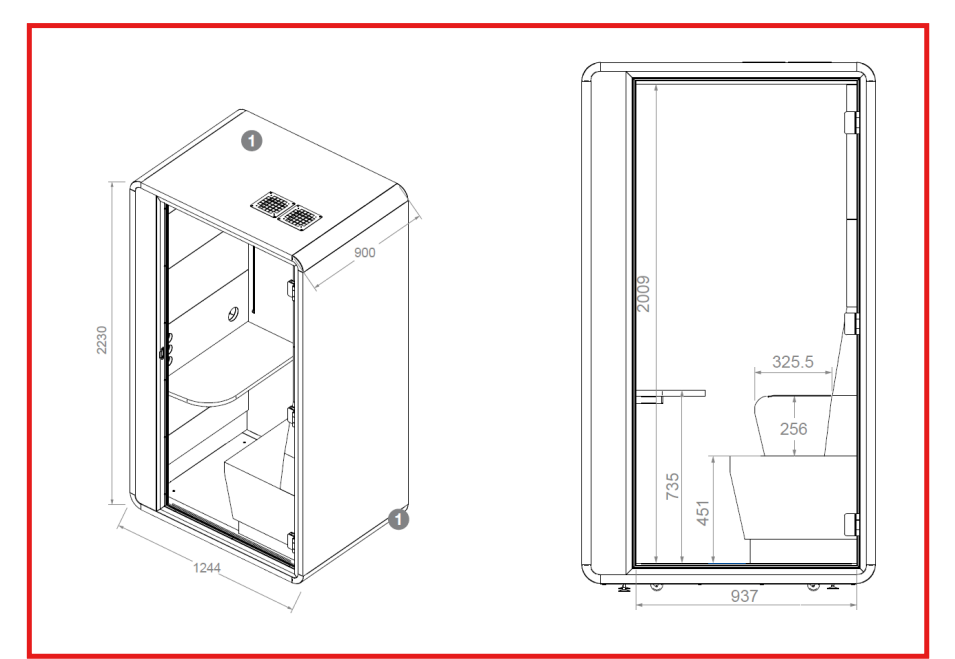

A privacidade sem barulho das chamadas telefónicas no Banco de Portugal vai ter um ‘custo fixo’: 484.620 euros. É este o preço que a entidade liderada por Mário Centeno está disposta a gastar na compra de cabines acústicas. Mas não serão umas cabines banais; estas serão uma espécie de ‘cápsulas telefónicas’ de luxo, porque não apenas insonorizam como são anti-sísmicas, estofadas com tecido de lã, ao melhor estilo italiano, e equipadas com luz LED e pré-instalação de TV. Pode cair o mundo ou haver ‘festa rija’ em ambiente ‘open space’, mas a privacidade está garantida.

Recorde-se que o Banco de Portugal começará a transferir, a partir de Março, cerca de mil trabalhadores do Edifício Portugal, na Avenida Almirante Reis, em Lisboa, para o Edifício Marconi. Enquanto no actual edifício muitos dos trabalhadores estão instalados em gabinetes, no novo local vão passar a trabalhar em ambiente ‘open space’. Aliás, como o PÁGINA UM noticiou, o Banco de Portugal contratou uma consultora por ajuste directo para, entre outras tarefas, ajudar os funcionários a ‘mentalizarem-se’ para o trabalho em ‘open space’.

O Banco de Portugal vai adquirir, no mínimo, cabines acústicas similares à da foto. No total, a ‘privacidade’ dos seus trabalhadores quando fazem telefonemas vai custar até 484.000 euros. / Foto: D.R.

O concurso público para a compra das cabines acústicas está ainda em curso e no caderno de encargos o Banco de Portugal afirma pretender adquirir, no mínimo, 20 cabines, mas admite comprar mais unidades durante a vigência do contrato, que poderá ir até aos dois anos. No total, o Banco admite vir assim a gastar até 484.000 euros (com IVA incluído) na compra daqueles equipamentos. No mínimo serão adquiridas 20, mas a quantidade poderá aproximar-se das 35.

E o Banco de Portugal deixa claro o tipo de cabines que quer. Assim, diz que “pretende adquirir cabines acústicas Hybrid que permita proporcionar um espaço privado e funcional em ambientes profissionais, maximizando tanto o conforto como a produtividade dos utilizadores”, salientando que estas “são particularmente adequadas para ambientes de trabalho em ‘open-space’, proporcionando condições ideais para chamadas telefónicas, videoconferências ou trabalho individual em silêncio”.

As características técnicas não são tudo. A estética para o Banco de Portugal também vale como ouro. Assim, “além da sua elevada performance acústica e funcionalidade”, o caderno de encargos saliente que “os cantos [das cabines] deverão ser arredondados conferindo-lhes uma aparência moderna e elegante, em harmonia com o projecto de arquitectura de interiores”. Ou seja, “a escolha cuidadosa dos acabamentos exteriores, da alcatifa e dos revestimentos interiores desempenha um papel crucial na valorização da solução pretendida”, porque a “sua coerência estética está alinhada com o conceito global idealizado para o espaço”. Os dinheiros públicos devem assim ser gastos com elegância.

Os cerca de 1000 trabalhadores que o Banco de Portugal tem no Edifício Portugal, na Avenida Almirante Reis, vão ser transferidos temporariamente para o Edifício Marconi, em Entrecampos. Depois, irão ser, de novo, transferidos para o novo edifício que a instituição vai construir num terreno adjacente ao Edifício Marconi, onde antes ficava a Feira Popular. / Foto: PÁGINA UM

Segundo as exigências do Banco de Portugal, “as cabines pretendidas possibilitam a instalação de monitores com suporte VESA estando equipadas com uma mesa de trabalho ajustável em profundidade, garantindo uma adaptação às necessidades específicas de cada utilizador”. Terão ainda de ter iluminação LED para “proporcionar um ambiente confortável, e, além disso, uma iluminação frontal facial favorável para videoconferências”. Apesar de anti-sísmicas, “as cabines acústicas deverão estar equipadas com rodas, permitindo uma fácil mobilidade e reposicionamento conforme necessário”.

Em ‘cima da mesa’ estará, assim, a aquisição de dois tipos de cabines acústicas existentes no mercado, embora a instituição ponha a hipótese de só comprar um dos modelos. No caso da “cabine acústica com suporte de monitor (Cabine A)”, o preço unitário base fixado pelo caderno de encargos é de 13.530 euros (com IVA incluído). Já a “cabine acústica sem suporte de monitor (Cabine B)” tem o preço base de 13.407 euros.

Desenho do modelo da cabine acústica ‘A’ conforme o caderno de encargos do concurso público que está em curso. / Foto: D.R.

Nada foi esquecido no detalhe. Por exemplo, a cabine acústica ‘hybrid’ com suporte deverá vir equipada com as seguintes características: “painéis interiores estofados em tecidos tipo ‘WOOL’; faixas de iluminação facial adicionais com intensidade ajustável; redução do nível de voz a 26,4 décibeis para assegurar a privacidade das conversas; sistema de ventilação automática e iluminação LED para máximo conforto; rodas integradas para facilitar o transporte da cabina transporte”.

Em termos de dimensões no exterior, deverá medir 223 centímetros (cm) de altura por 124,4 cm de largura e 90 cm de profundidade, mas o interior é mais acanhado. Para quem sofra de claustrofobia, a altura é razoável, mas não tanto a largura e profundidade.

Em todo o caso, as cabines não serão ‘bunkers’. Em matéria de acabamentos exteriores, exige-se uma “placa alveolar de 3 camadas, 38 milímetros (mm) de espessura, ambas as faces revestidas a melamina, na cor branca de série, com acabamento em tecnologia laser”. Os vidros das cabines serão em laminado acústico com camada intermédia de vinil, havendo ainda de ter a “opção de autocolante de privacidade”.

Foto: D.R.

Para cabines de 13 mil euros, o Banco de Portugal exige que os painéis interiores sejam em “LDF de alta densidade (HDF) com 3 mm de espessura, revestidos com espuma de poliuretano não inflamável, estofados”, e com um “sofá de dupla face em forma de caixa com assento estofado, encosto e apoio de braços”.

Já os puxadores e dobradiças de portas terão de ser em alumínio pintado de preto, enquanto o tampos das mesas serão de aglomerado de melamina de três camadas, laminado em branco. E para conforto dos funcionários do Banco de Portugal, os estofos serão “tipo ‘WOOL’ na cor ‘BISCUIT’ (TBI)”, com uma composição que terá 70% de lã, ou seja, ao nível dos tecidos italianos de elevada qualidade.

No chão, a alcatifa terá de ser “na cor GRAPHITE”, explicitando-se que deverá ser semelhantes ao que é usada em “quartos de hotel, suite de hotel, boutique, loja, restaurante, receção, [e] escadas”. Cada cabine estará equipada com uma mesa de trabalho. Tanto o sistema de ventilação de ar, como a iluminação serão activados “por sensor de movimento”.

Foto: D.R.

Este modelo de cabine virá equipado com um “suporte VESA para monitor/computador” e ainda “pré-instalação da infraestrutura da TV devidamente embutida no painel frontal”, bem como “faixas de luz faciais adicionais com intensidade ajustável”.

O concurso público decorre até ao próximo dia 10 de Março e o vencedor garantirá a adjudicação de um contrato pelo prazo de um ano, podendo ser renovado “automaticamente por igual período, até ao máximo de dois anos”.

Prevê-se que no final desse mês os trabalhadores do Banco de Portugal irão receber as cabines ‘privadas’, em princípio no Edifício Marconi. Isto enquanto não se mudam para o novo edifício que o Banco de Portugal pretende construir na antiga Feira de Popular. Aí será possível que haja gabinetes e que as cabines de quase meio milhão de euros possam ser descartadas.

A especulação não é recente, e começou logo após a compra do Twitter, agora X, concluída em Outubro de 2022. Em queda bolsista desde o seu então máximo histórico nos 407 dólares em Novembro de 2021, as acções da empresa automóvel de Musk descambariam até aos 113 dólares no início de 2023 – e logo houve quem corresse a atribuir culpas ao empresário pela forma desabrida como geria o seu novo ‘brinquedo’ nas redes sociais.

Mas, como a Economia é a Economia, e mais ainda nos mercados financeiros, sete meses depois, em Julho de 2023, as acções da Tesla já tinham saltado para os 281 dólares, recuando em seguida para os 147 dólares em Abril do ano passado. Normal. A partir daí, sendo certo que os mercados olham para tudo menos para a espuma mediática, uma questão voltou a surgir no último ano, com a aproximação de Elon Musk aos republicanos, e sobretudo a Trump, e agora à sua Administração: afinal, isso é um problema ou uma vantagem para a Tesla? Nos últimos dias há quem, mais uma vez, corra a gritar que sim, e que o fim da Tesla, por causa de Musk, está próximo.

Com efeito, entre os comentários de Elon Musk mais controversos nas redes sociais – e ele escreve todos os dias vários posts provocatórios -, a crescente associação ao espectro político conservador, e apoios tácitos a algumas bandeiras e posições dos partidos populistas e de extrema-direita na Europa, a imprensa tradicional tem vindo a criar uma narrativa dominante sobre um declínio inevitável da Tesla, acentuado pela intensificação da concorrência no mercado dos veículos eléctricos e a crescente presença de marcas chinesas no sector. Na semana passada, o anúncio de queda de vendas de veículos da Tesla em Janeiro na Alemanha e em outros mercados europeus vincou, mais uma vez, essa narrativa, já transformada em percepção. A ‘culpa’, desta vez, foi de uma mão erguida maciçamente interpretada como uma saudação nazi e um ‘encosto’ ao partido alemão AfD.

Contudo, um olhar mais rigoroso sobre os números desmente este cenário catastrofista. Muito pelo contrário. Ao longo de 2024, dentro do sector automóvel, a Tesla tem-se destacado, a grande distância da concorrência (excluindo empresas chinesas) como a marca com melhor comportamento em bolsa, contrariando a retórica pessimista. E mais relevante ainda: a vitória de Donald Trump nas eleições norte-americanas impulsionou de forma ainda mais expressiva a cotação da empresa, contrastando com o argumento de que a associação a Musk poderia afastar consumidores e investidores.

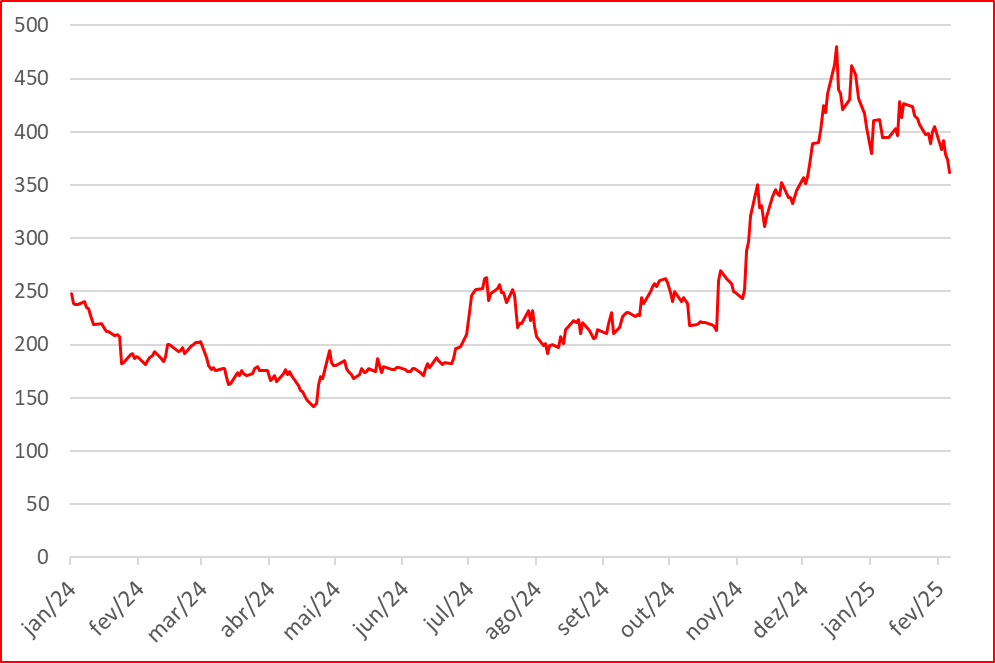

A Tesla encerrou 2024 com uma valorização de 62,6%, ainda mais impressionante por estar ‘encaixada’ numa subida de quase 560% nos últimos cinco anos. E se recuarmos ao início da pandemia, com referência a 20 de Março de 2020 (28,6 dólares), então a Tesla regista uma capitalização bolsista mais de 10 vezes superior, considerando que hoje fechou nos 350 dólares.

Elon Musk.

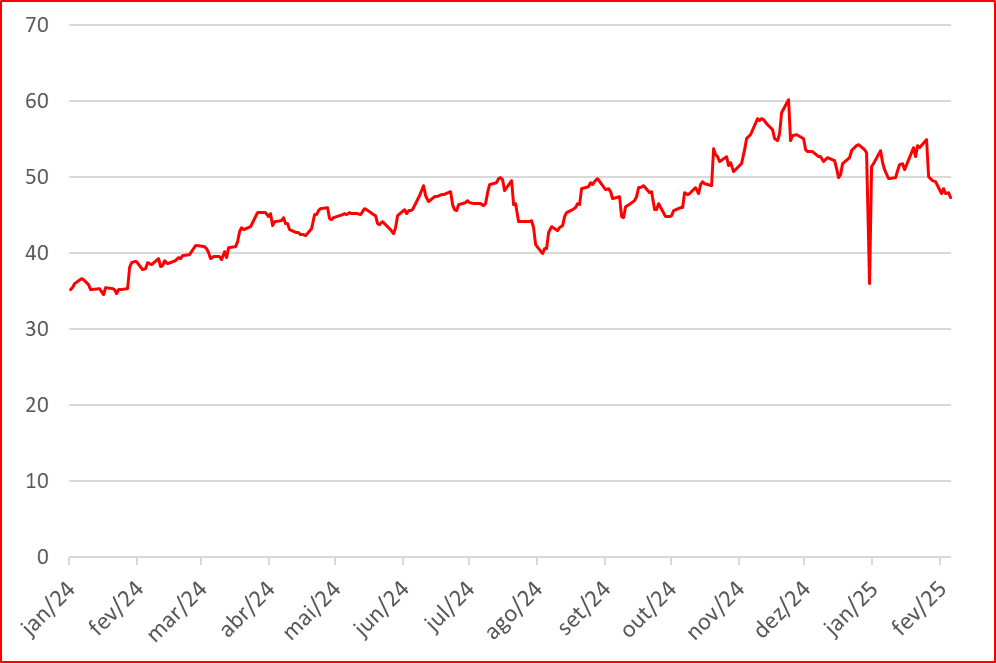

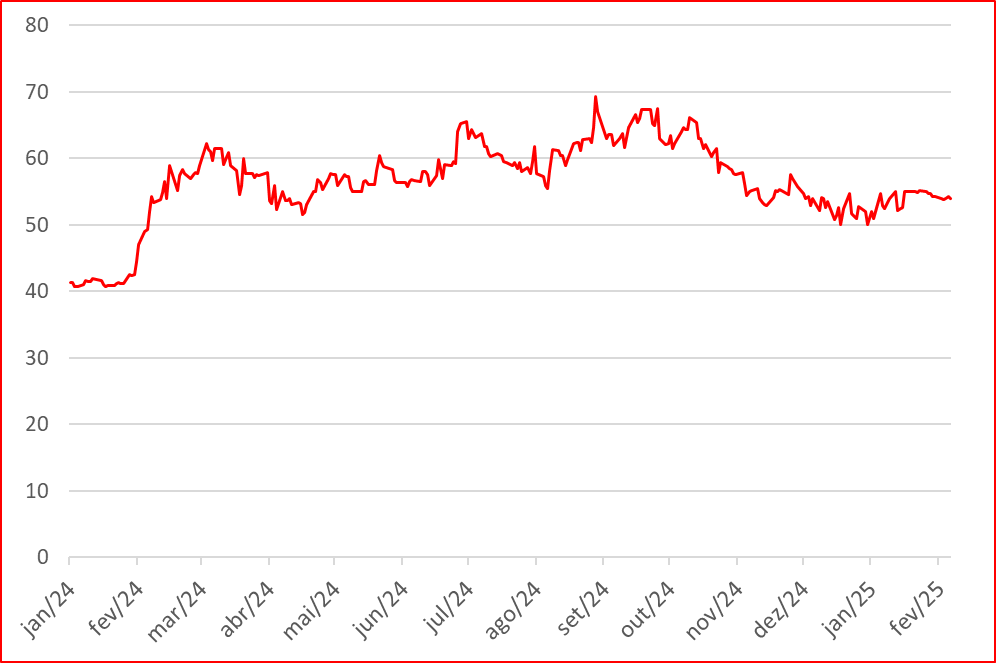

No lote de 12 das mais relevantes empresas deste sector, uma análise do PÁGINA UM mostra que só a General Motors se aproxima do desempenho da Tesla, tendo registado uma valorização de 47,8%, seguida da Hyundai (21,1%), da Renault (18,3%) e da Toyota (7,3%). Todas as outras sete marcas ficaram no vermelho. E bem no vermelho. Com excepção da Honda (queda de 7,3%), as desvalorizações foram muito significativas ao longo de 2024, sobretudo a partir da Primavera. O pior desempenho foi da Stellantis (-43,4%), que, em certa medida, justifica a queda em desgraça do português Carlos Tavares, que foi demitido de CEO sem contemplações. A Ford, a Volkswagen, a Nissan, a Mercedes e a BMW registaram desvalorizações entre os 18% e os 29%, bastante relevante neste sector.

Mesmo no período posterior às eleições norte-americanas de Novembro do ano passado até ao dia 7 de Fevereiro deste ano – e mesmo havendo, em muitos casos, de cotações em aparente movimento de ‘correcção’ –, a Tesla é, a grande distância, a empresa do sector automóvel com melhor desempenho.

Pese embora estar já bem abaixo do máximo histórico de 479,86 dólares, batido em 17 de Dezembro do ano passado –, a empresa de Musk registou um crescimento adicional de quase 44% entre o dia das eleições e a passada sexta-feira. A Renault ficou a grande distância: ‘apenas’ uma valorização de um pouco menos de 13%, mesmo assim acima das pequenas valorizações da Mercades (8,4%), Toyota (5,3%) e Volkswagen (1,2%). De resto, as outras sete empresas analisadas tiveram quedas, com destaque para a General Motors (-11,8%).

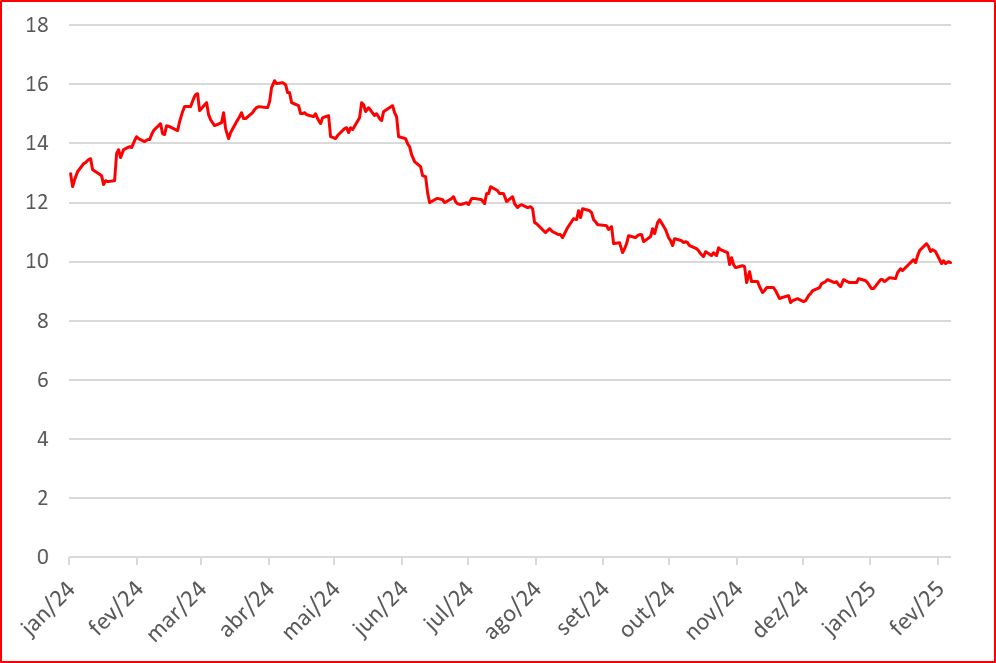

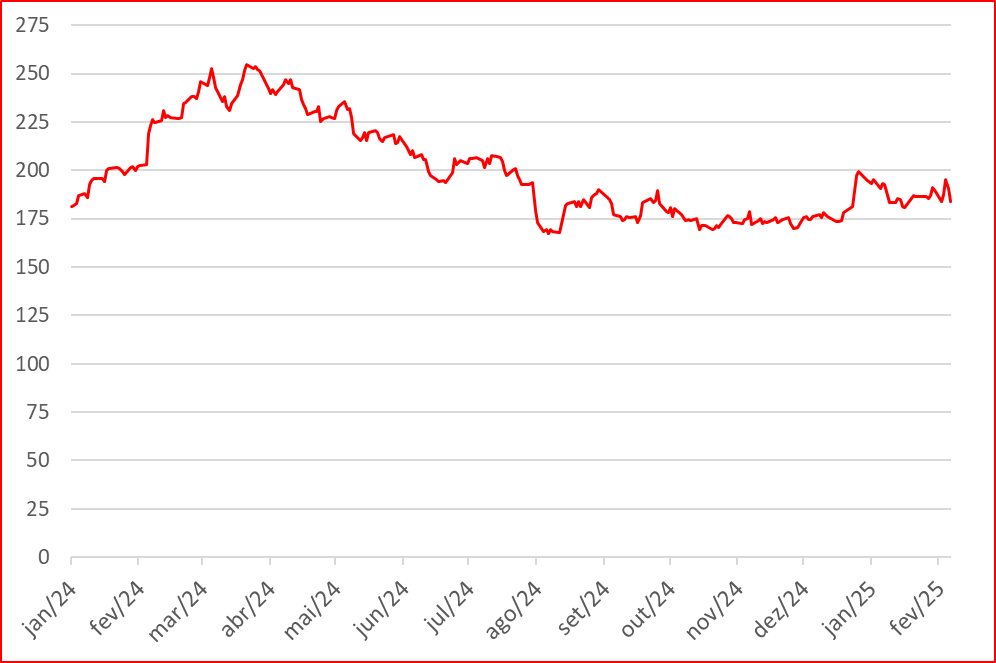

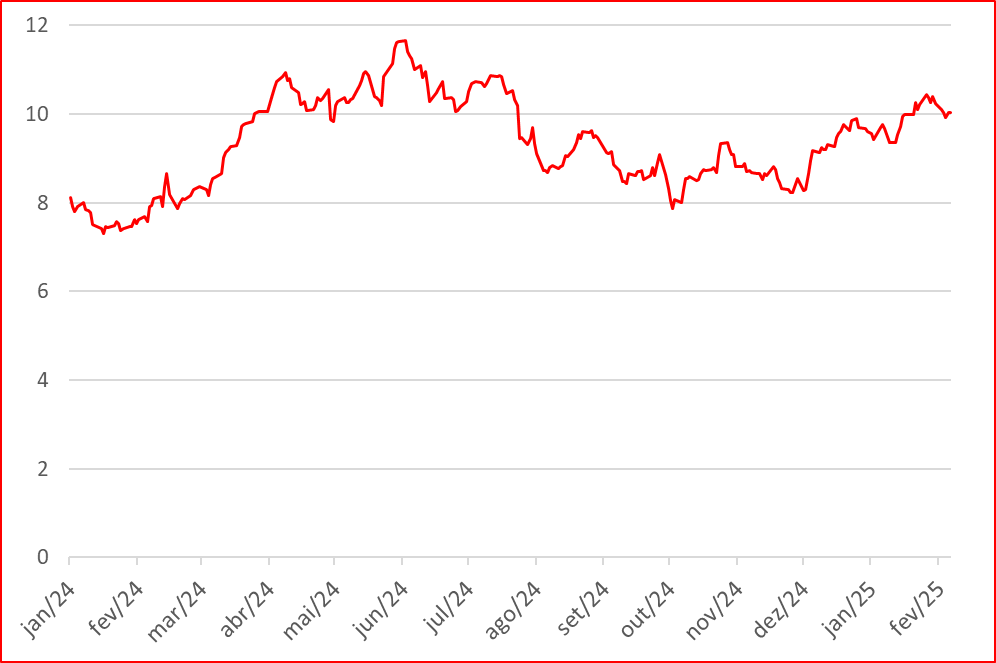

O PÁGINA UM apresenta uma síntese da evolução bolsista das 12 empresas, sendo que a evolução desde 5 de Novembro e desde o início de 2025 tem o intervalo superior no fecho de 7 de Fevereiro

Tesla

Evolução em 2024: Valorização de 62,56%.

Máximo:17 de Dezembro de 2024, com 479,86.

Mínimo:22 de Abril de 2024, com 142,05.

Evolução desde 5 de Novembro de 2024: Crescimento de 43,81%.

Evolução em 2025: Queda de 4,66%.

Observações: A Tesla apresentou um crescimento expressivo em 2024, especialmente na recta final do ano. No entanto, 2025 começou com uma ligeira correção.

Evolução das cotações (em dólares) da Tesla desde Janeiro de 2024. Fonte: Yahoo Finance.

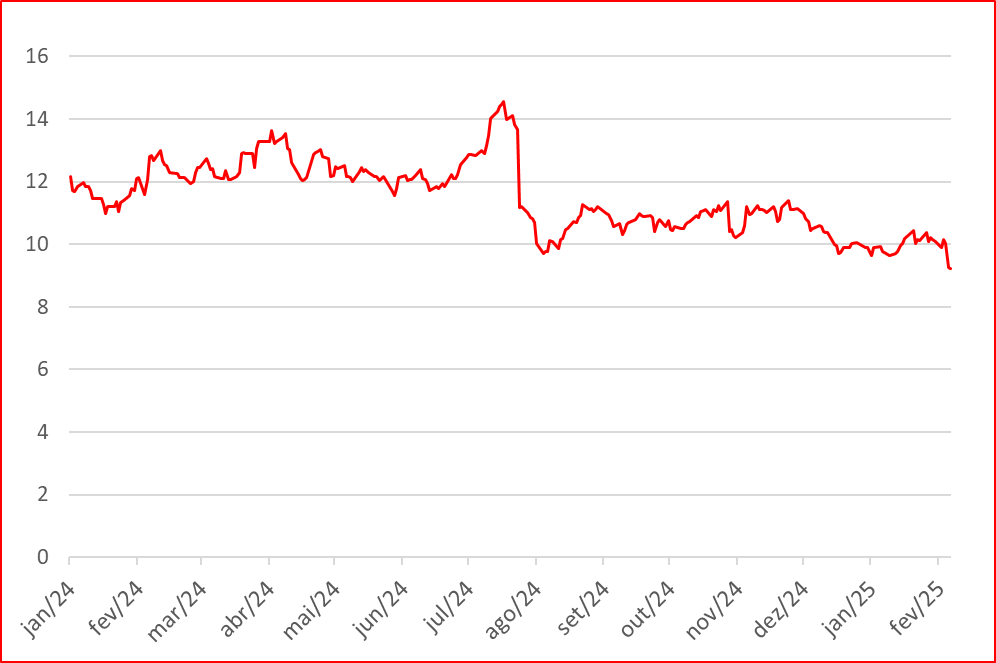

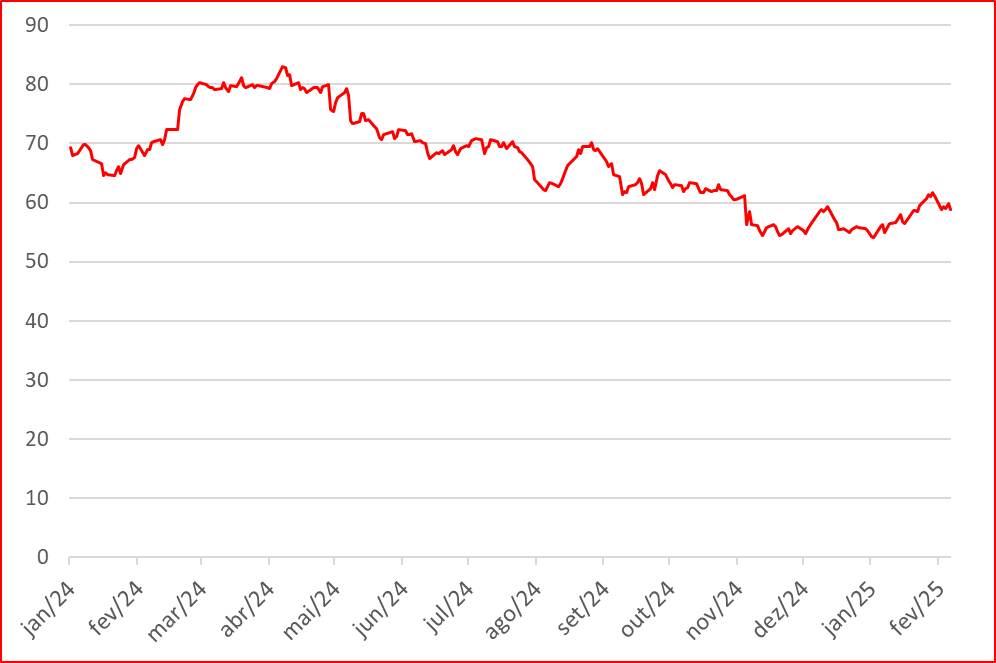

General Motors (GM)

Evolução em 2024: Valorização de 47,77%.

Máximo:25 de Novembro de 2024, com 60,20.

Mínimo:18 de Janeiro de 2024, com 34,22.

Evolução desde 5 de Novembro de 2024: Queda de 11,75%.

Evolução em 2025: Queda de 7,75%.

Observações: GM teve um crescimento sólido em 2024, mas o início de 2025 foi marcado por uma retracção.

Evolução das cotações (em dólares) da General Motors desde Janeiro de 2024. Fonte: Yahoo Finance.

Hyundai

Evolução em 2024: Valorização de 21,07%.

Máximo:29 de Agosto de 2024, com 69,25.

Mínimo:4 de Janeiro de 2024, com 38,54.

Evolução desde 5 de Novembro de 2024: Queda de 4,09%.

Evolução em 2025: Recuperação de 3,85%.

Observações: Hyundai teve um desempenho positivo em 2024, mas com uma correcção nos últimos meses do ano. O início de 2025 mostra sinais de ligeira recuperação.

Evolução das cotações (em dólares) da Hyundai desde Janeiro de 2024. Fonte: Yahoo Finance.

Volkswagen (VW)

Evolução em 2024: Queda de 28,27%.

Máximo:4 de Abril de 2024, com 16,13.

Mínimo:26 de Novembro de 2024, com 8,62.

Evolução desde 5 de Novembro de 2024: Valorização de 1,22%.

Evolução em 2025: Recuperação de 9,80%.

Observações: 2024 foi um ano muito negativo para a VW, mas há sinais de recuperação no início de 2025.

Evolução das cotações (em dólares) da Volkswagen desde Janeiro de 2024. Fonte: Yahoo Finance.

Ford

Evolução em 2024: Queda de 18,59%.

Máximo:18 de Julho de 2024, com 14,55.

Mínimo:5 de Agosto de 2024, com 9,43.

Evolução desde 5 de Novembro de 2024: Queda de 12,83%.

Evolução em 2025: Queda de 4,25%.

Observações: A Ford apresentou um ano negativo, com tendência de queda prolongada. O início de 2025 também não está a ser promissor.

Evolução das cotações (em dólares) da Ford desde Janeiro de 2024. Fonte: Yahoo Finance.

Nissan

Evolução em 2024: Queda de 22,05%.

Máximo:22 de Março de 2024, com 8,45.

Mínimo:16 de Dezembro de 2024, com 4,58.

Evolução desde 5 de Novembro de 2024: Recuperação de 5,66%.

Evolução em 2025: Queda de 3,66%.

Observações: A Nissan teve um ano bastante negativo, sobretudo a partir de Março, com alguma recuperação nos últimos meses do ano passado. O início de 2025 foi de nova queda.

Evolução das cotações (em dólares) da Nissan desde Janeiro de 2024. Fonte: Yahoo Finance.

Stellantis

Evolução em 2024: Queda de 43,38%.

Máximo:23 de Março de 2024, com 29,40.

Mínimo:2 de Dezembro de 2024, com 12,37.

Evolução desde 5 de Novembro de 2024: Queda de 6,30%.

Evolução em 2025: Recuperação de 1,25%.

Observações: Stellantis teve um ano fortemente negativo, prolongada sobretudo a partir de finais de Março. No entanto, 2025 começou com uma pequena correcção.

Evolução das cotações (em dólares) da Stellantis desde Janeiro de 2024. Fonte: Yahoo Finance.

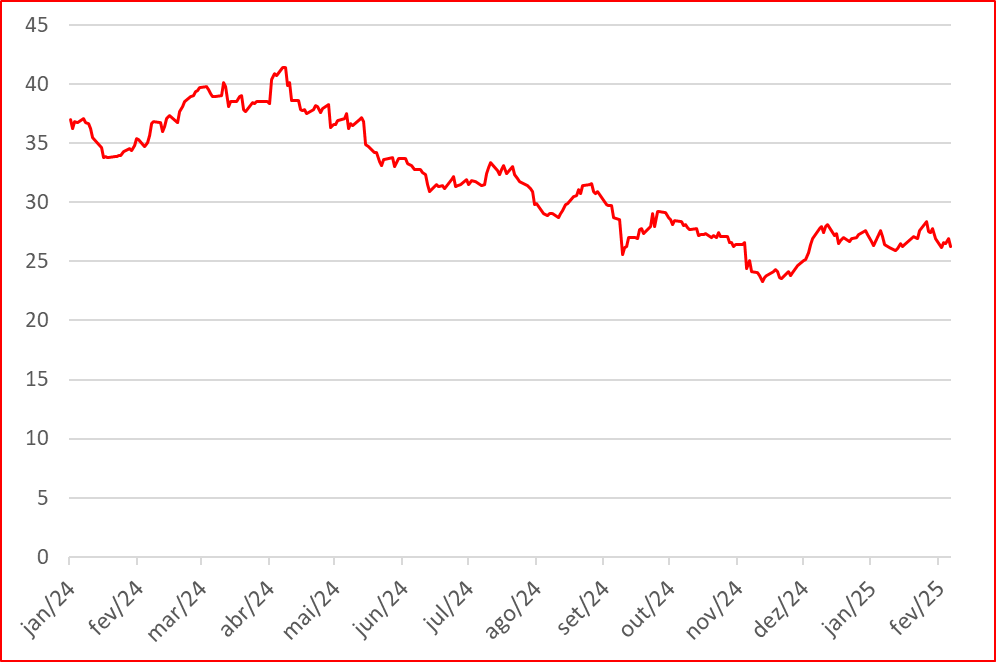

Toyota

Evolução em 2024: Valorização de 7,30%.

Máximo:22 de Março de 2024, com 254,77.

Mínimo:7 de Agosto de 2024, com 167,18.

Evolução desde 5 de Novembro de 2024: Crescimento de 5,29%.

Evolução em 2025: Queda de 4,73%.

Observações: Toyota teve um ano de 2024 de ligeiro crescimento, embora em queda acentuada a partir de finais de Março. O ano de 2025 manteve a tendência de queda.

Evolução das cotações (em dólares) da Toyota desde Janeiro de 2024. Fonte: Yahoo Finance.

Mercedes-Benz

Evolução em 2024: Queda de 20,23%.

Máximo:8 de Abril de 2024, com 83,03.

Mínimo:21 de Novembro de 2024, com 54,36,81.

Evolução desde 5 de Novembro de 2024: Queda de 3,94%.

Evolução em 2025: Recuperação de 8,39%.

Observações: A Mercedes teve um ano bastante negativo, sobretudo a partir de Abril, tendo iniciado 2025 com alguma recuperação.

Evolução das cotações (em dólares) da Mercedes-Benz desde Janeiro de 2024. Fonte: Yahoo Finance.

BMW

Evolução em 2024: Queda de 26,27%.

Máximo:8 de Abril de 2024, com 41,39.

Mínimo:13 de Novembro de 2024, com 23,28.

Evolução desde 5 de Novembro de 2024: Queda de 1,28%.

Evolução em 2025: Desvalorização de 1,72%.

Observações: BMW teve um ano bastante negativo, sobretudo a partir de meados de Abril, suavizando a queda nos últimos meses de 2024. O início de 2025 manteve a tendência de desvalorização.

Evolução das cotações (em dólares) da BMW desde Janeiro de 2024. Fonte: Yahoo Finance.

Honda

Evolução em 2024: Desvalorização de 7,27%.

Máximo:22 de Março de 2024, com 37,68.

Mínimo:19 de Dezembro de 2024, com 23,70.

Evolução desde 5 de Novembro de 2024: Queda de 8,02%.

Evolução em 2025: Queda de 1,97%.

Observações: Honda teve um ano ligeiramente negativo, com especial destaque para os últimos meses de 2024. O início de 2025 mostrou ainda não mostrou recuperação.

Evolução das cotações (em dólares) da Honda desde Janeiro de 2024. Fonte: Yahoo Finance.

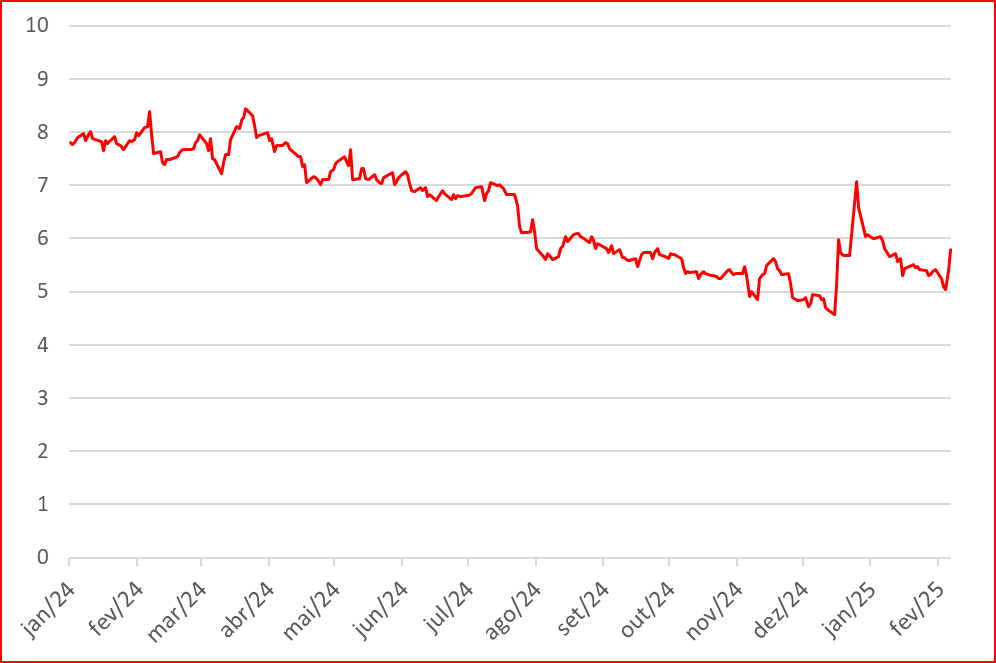

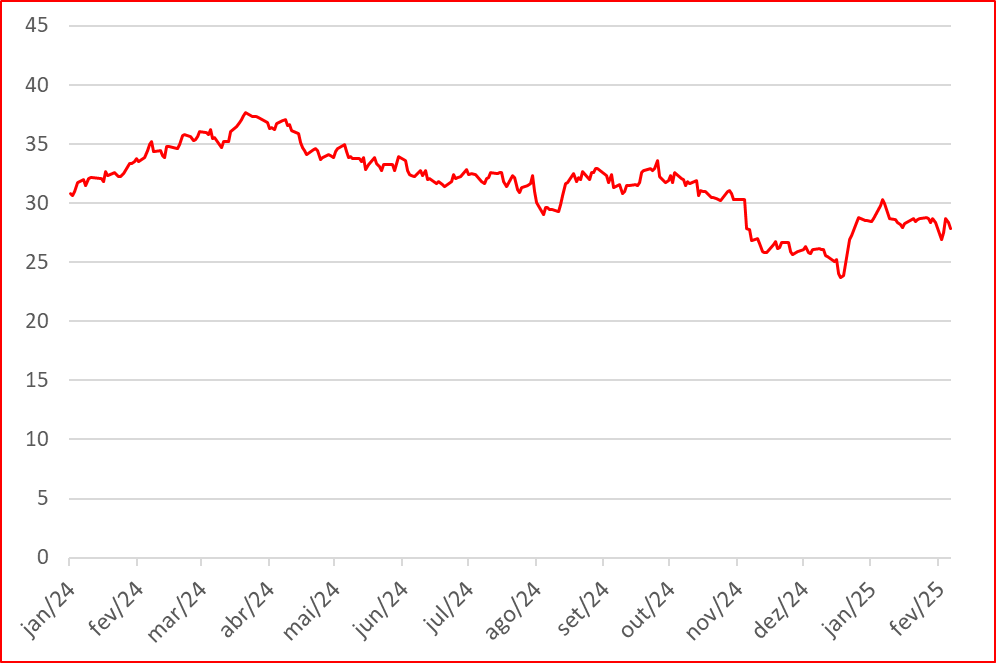

Renault

Evolução em 2024: Valorização de 18,30%.

Máximo:3 de Junho de 2024, com 11,65.

Mínimo:17 de Janeiro de 2024, com 7,03.

Evolução desde 5 de Novembro de 2024: Subida de 12,93%.

Evolução em 2025: Valorização de 5,02%.

Observações: A Renault teve um ano de franca valorização, que se tem mantido no início de 2025.

Evolução das cotações (em dólares) da Renault desde Janeiro de 2024. Fonte: Yahoo Finance.

O ‘casamento’ acabou em Novembro de 2021, aparentemente de comum acordo, mas as desavenças ameaçam chegar aos tribunais. O Centro de Engenharia e Desenvolvimento (CEiiA) – a associação empresarial que projectou uma pequena aeronave a construir numa fábrica em Ponte de Sor – diz-se surpreendido com a acusação a sua antiga parceira brasileira, a Desaer, de ter copiado o seu modelo. E diz que vai processar a empresa brasileira fundada por um ex-quadro da Embraer.

De acordo com um comunicado da empresa brasileira, noticiado ontem pelo PÁGINA UM, a Desaer acusa a Aero.Next Portugal – uma agência portuguesa integrada no CEiiA e liderada por um filho de Aguiar-Branco – de ter plagiado o seu modelo ATL 100, e que assim o modelo LUS 222 é uma cópia. A Deaser diz “deter a propriedade intelectual e todos os direitos sobre o desenvolvimento e produção do ATL 100, lançado em Outubro de 2018 e registado no Brasil como Produto Estratégico de Defesa (PED)”, sugerindo que o LUS 222, uma aeronave de 19 lugares, somente foi possível de concretizar “após o envio de informações técnicas sigilosas […] durante a parceria que, posteriormente, foi suspensa”.

A CEiiA vem agora dizer que o fim da parceria com a empresa brasileira, através da revogação de uma joint-venture em 2021, “aconteceu de comum acordo, tendo libertado as partes para prosseguirem os seus projetos e estratégias”, acrescentando não ter “nenhuma dúvida sobre a forma ética e responsável com que se comportou antes, durante e depois, como de resto acontece” sempre sucedeu.

A associação empresarial portuguesa diz ainda que, com o acordo de revogação, foi ainda assinado um acordo parassocial que “exonerou as partes de qualquer obrigação ou compromisso”, negando que se tenha apropriado de qualquer patente do ex-parceiro. “No início e durante o pouco tempo em que se manteve a parceria, as atividades do CEiiA no Programa ATL-100, executadas por uma equipa dedicada de engenharia, teve por objetivo de melhorar a qualidade técnica da base de trabalho que recebeu da Desaer”, destaca a associação portuguesa em comunicado enviado ao PÁGINA UM.

A CEiiA diz ainda que a empresa brasileira beneficiou deste trabalho realizado e recebeu “os desenhos, cálculos e outros elementos de engenharia”, mesmo se, acrescenta, “de acordo com o que foi estabelecido entre as partes, a propriedade intelectual do que fosse produzido por cada parte perten[ceria] a essa parte”.

Licenciado em Direito em 2016, Frederico Aguiar-Branco estagiou no escritório do pai e trabalhou nos serviços jurídicos do Futebol Ckube do Porto, antes de ingressar em Setembro de 2022 na CEEIA, onde exerce as funções de director-geral da Aero.Next.

Por todos estes motivos, a CEiiA informa que “já encetou as diligências necessárias para accionar judicialmente a Desaer pelos danos patrimoniais e não patrimoniais que resultam da divulgação pública de afirmações” que reputada de “falsas”. O PÁGINA UM contactou ontem a Desaer para obter informações complementares sobre as suas acusações, mas não obteve resposta.

Recorde-se que, no âmbito do Plano de Recuperação e Resiliência, a CEiiA – onde Frederico Aguiar-Branco é director de programa (‘Program Manager’) do Aero.Next Portugal – teve já 12 projectos aprovados no valor total de 143,22 milhões de euros, dos quais já arrecadaram 58,9 milhões. A este valor juntar-se mais 15,45 milhões de euros que serão ainda entregues pelo Estado, através do IAPMEI, à EEA Aircraft and Maintenance, detida pela CEIIA. Grande parte destes projectos estarão previsivelmente concluídos ao longo deste ano, e os restantes em 2016.

Uma empresa brasileira de aeronáutica, a Desaer, acusa uma agência portuguesa, liderada pelo filho de Aguiar-Branco, de plagiar um avião que será produzido numa fábrica em Ponte de Sor, cuja escritura do direito de superfície do terreno foi celebrada no passado mês de Dezembro, estando prevista a sua operalização em 2028 num investimento de 30 milhões.

De acordo com um comunicado divulgado nesta segunda-feira pela empresa brasileira, a Aero.Next Portugal – que tem Frederico Aguiar-Branco, licenciado em Direito em 2016, como director-geral –, que é uma agência integrada na empresa EEA Aircraft and Maintenance, ligada ao Centro de Engenharia e Desenvolvimento de Portugal (CEIIA), está em fase final de desenvolvimento de uma aeronave denominada LUS 222 alegadamente idêntica ao modelo ATL 100 da Desaer.

A LUS 222 tem sido apresentada pela Aero.Next Portugal como a primeira aeronave (com 19 lugares) “desenvolvida, fabricada e comercializada em Portugal, de raiz, para integrar sistemas de propulsão convencionais, e híbridos e elétricos”. No entanto, a Desaer diz que “o anúncio dessa aeronave por parte do CEIIA foi feito após o envio de informações técnicas sigilosas […] durante a parceria que, posteriormente, foi suspensa”.

Frederico Aguiar-Branco, com cerca de 30 anos, tem dado a ‘cara’ pelo projecto da Aero.Next em Ponte de Sor, ao lado do presidente da EEA Aircraft and Maintenance, Miguel Braga. O filho do presidente da Assembleia da República é também sócio-gerente da One-Impact Sports International, empresa e agenciamento criada em 2018 por José Pedro Aguiar-Branco. Em Abril do ano passado, o político social-democrata viria a renunciar à gerência desta empresa, entregando as suas quotas pelos filhos Frederico e João Maria.

A Desaer, fundada em 2016 no Estado de São Paulo, alega “deter a propriedade intelectual e todos os direitos sobre o desenvolvimento e produção do ATL 100, lançado em Outubro de 2018 e registado no Brasil como Produto Estratégico de Defesa (PED)”. E acrescenta que, nesse sentido, “já notificou o CEIIA e está tomando as devidas medidas para ratificar seus direitos exclusivos sobre a aeronave”.

Desaer alega que o avião português LUS 222 (em baixo) é uim plágio do seu modelo ATL 100 (em cima).

Esta decisão da empresa brasileira surge após o término de joint-venture com o CEIIA para a construção de um aeronave luso-brasileira, então denominada ATL 100. Em 2021, foi mesmo anunciado que seria criada a Desaer Portugal, com escritório em Évora e fábrica em Ponte de Sor, mas esta parceria, que teria 70% de capitais brasileiros, não levantou voo.

Mas levantou em Portugal. A CEIIA já teve aprovação de financiamento para a denominada “agenda Aero.Next Portugal”, onde se insere o projecto da fábrica de Ponte de Sor, tendo já recebido tranches de 16,75 milhões de euros de um ‘bolo’ de 34,52 milhões, com prazo de execução até ao final deste ano. E no mês passado, contratou uma outra empresa brasileira, a Akaer, para ser produzida, no Brasil, “a fuselagem, asa completa, estabilizadores horizontais e verticais e também todas as superfícies de controle” do LUS 222..

A Desaer diz em comunicado que, apesar deste litígio com a empresa portuguesa, que o desenvolvimento do ATL 100 segue conforme planeado, com fornecedores já sendo contratados para a produção de peças do protótipo.

Licenciado em Direito em 2016, Frederico Aguiar-Branco estagiou no escritório do pai e trabalhou nos serviços jurídicos do Futebol Ckube do Porto, antes de ingressar em Setembro de 2022 na CEEIA, onde exerce as funções de director-geral da Aero.Next.

No âmbito do Plano de Recuperação e Resiliência, a CEIIA – onde Frederico Aguiar-Branco é director de programa (‘Program Manager’) – teve 12 projectos aprovados no valor total de 143,22 milhões de euros, dos quais já arrecadaram 58,9 milhões. A este valor juntar-se mais 15,45 milhões de euros que serão ainda entregues pelo Estado, através do IAPMEI, à EEA Aircraft and Maintenance, detida pela CEIIA. Saliente-se que a CEIIA tem vindo a receber sucessivos e chorudos financiamentos nos últimos meses.

Grande parte destes projectos estarão previsivelmente concluídos ao longo deste ano, e os restantes em 2016. Saliente-se também que em 2011, José-Pedro Aguiar-Branco, então ministro da Defesa do Governo de Passos Coellho, assinou contratos envolvenda também a CEIIA e a EEA, bem como a Embraer.

O PÁGINA UM está a tentar obter mais informações e esclarecimentos sobre este assunto, tanto junto da Aero.Next Portugal como da DESAER.

Num quarteirão da Avenida Almirante Reis, em plena Lisboa, crescem plantas e prosperam ervas à sombra de andaimes e lonas que há quase anos ‘embrulham’ a fachada do emblemático edifício do Banco de Portugal. Não se vê ali qualquer movimento de obras nem de trabalhadores de construção civil, mas isso não significa que não haja fluxos financeiros, Há, sim, e não são poucos: a factura de lonas e andaimes já vai em 1.052.650,52 euros, IVA incluído. E isto sem sequer ali ter entrado um martelo, um saco de cimento nem uma colher de pedreiro. Foi mesmo só para andaimes e lonas; nada mais.

Em quase quatro anos, de acordo com a investigação do PÁGINA UM, o Banco de Portugal fechou três contratos por ajuste directo com a Tubos Vouga que, sem ‘mexer uma palha’ − só mexeram em andaimes, que ali ficaram − soma receitas atrás de receitas, mesmo obras. Isto num edifício que o Banco de Portugal vai deixar de usar em breve, já que vai transferir temporariamente os serviços que ali funcionam para o Edifício Marconi, em Entrecampos, situado ao lado do antigo terreno da Feira Popular, pertencentes à chinesa Fidelidade. Segundo uma notícia do jornal Eco de Outubro passado, o Banco de Portugal pondera vir a construir um edifício-sede para concentrar os seus quadros.

O primeiro contrato de montagem de andaimes foi assinado a 10 de Maio de 2021, por um prazo de dois anos, e teve o valor de 206.521 euros. O ajuste directo foi a “urgência imperiosa”. Mas se havia urgência imperiosa para montar andaimes, não houve para avançar com a obra. E assim, mais de dois anos depois, em 27 de Outubro de 2023 houve segundo contrato no montante de 163.244,16 euros, por um prazo de um ano. Foi mais um ajuste directo, e aí a justificação foi a inexistência de concorrência por motivos técnicos.

O mais recente contrato é 28 de Junho do ano passado, e vigora por um período de cerca de três anos, envolvendo uma verba de 486.047,29 euros. Neste caso, houve concurso público, tendo concorrido a Tubos Vouga e a Catari Portugal. Venceu a Tubos Vouga sem surpresa: pôde apresentar melhores ‘condições’ porque já lá estavam os seus andaimes. Se tivesse sido a Catari Portugal, seria necessário desmontar os andaimes da Tubos Vouga e montar outros da nova empresa. E a obra em concreto parada.

O Edifício Portugal situa-se na Avenida Almirante Reis/Rua Febo Moniz, em Lisboa. (Abril de 2024) / Foto: PÁGINA UM

As obras neste edifício do Banco de Portugal mostraram-se necessárias depois da queda de pedaços de elementos que compõem a fachada no início de 2021, que levou à colocação dos andaimes em Junho de 2021. Seguiu-se um relatório do Laboratório Nacional de Engenharia Civil, de Fevereiro do ano seguinte, que chegou à conclusão de que partes a estrutura da fachada tinham atingido “o tempo de vida útil”.

Assim, desde essa altura, a zona envolvente ao edifício ficou acondicionada pelas estruturas dos andaimes e das lonas, apesar de a Câmara Municipal de Lisboa ter indicado ao PÁGINA UM que apenas autorizou a “ocupação da via pública em Maio de 2024”. Não se sabe se o Banco de Portugal foi alvo de alguma multa ou repreensão por eventual ocupação indevida da via pública, mas certo é que há três anos e meio que a situação se arrasta, sem obras à vista ou escondidas.

Finalmente, no mês passado, no dia 9 de Dezembro, o Banco de Portugal adjudicou à empresa Struconcept um contrato para a elaboração do “projecto para reparação dos elementos de fachada em betão armado do Edifício Portugal”, num contrato por ajuste directo no montante de 59.750 euros. O absurdo desta situação é que este projecto para saber como se vai recuperar a fachada tem um prazo de conclusão de 392 dias. Ou seja, são mais 392 dias com andaimes sem obras.

Fotos divulgadas pela Tubos Vouga, em Junho de 2021, quando concluiu a instalação dos andaimes na fachada voltada para a Rua Febo Moniz (as duas fotos da esquerda) e dos andaimes suspensos na fachada virada para a Av. Almirante Reis (foto da direita). / Foto: D.R.

O Edifício Portugal, na Avenida Almirante Reis, foi originalmente projectado em 1973 pelo reputado arquitecto Maurício de Vasconcelos, dono de um vasto portfólio de obras públicas e privadas. Foi responsável, por exemplo, pelos projectos de remodelação do Cinema Avis e do Restaurante Gambrinus, e da sede da Sociedade Portuguesa de Autores, bem como diversos empreendimentos do sector do turismo. Também coordenou vários planos urbanísticos e projectos em autarquias, designadamente em Lisboa e em Almada.

Em 1985, a Pardal Monteiro – Arquitectos realizou um projecto de ampliação do Edifício Portugal até à Avenida Almirante Reis e desenhou também os interiores e o mobiliário. Foi nessa altura que se instalou também, neste edifício, um painel de azulejo do famoso artista plástico Querubim Lapa, o qual lhe valeu o Prémio Municipal de Azulejaria de Lisboa. Com cerca de 47.000 metros quadrados de área útil, o edifício integra uma área de 18.500 metros quadrados destinada a escritórios, um refeitório e cozinha, um auditório e salas de reuniões, um salão polivalente e ainda uma zona de armazéns e arquivos.

Manuel Cottinelli Telmo Pardal Monteiro, um arquitectos responsável por aqueles projectos, disse ao PÁGINA UM que desconhecia que tinha sido adjudicado o projecto de reparação de elementos da fachada do edifício. “Não sabia. É natural que haja obras de conservação em edifícios”, disse o arquitecto que confirmou que não foi consultado nem deu o seu parecer, o que não teria de fazer, tratando-se de mera manutenção. Este arquitecto confirmou que o edifício não está classificado nem sequer é considerado de interesse municipal, algo que veria com bons olhos se viesse a acontecer.

Painel de azulejo de Querubim Lapa. / Foto: D.R.

Para já, desconhece-se o destino e o futuro deste edifício, que eventualmente mudará de mãos quando o Banco de Portugal deixar aquelas instalações, o que já está em preparação.

Além do milionário custo dos andaimes, o Banco de Portugal tem assumido outras despesas, sobretudo correntes, com o edifício que será para desocupar. Por exemplo, em Junho de 2022 o Banco de Portugal gastou 90 mil euros na “aquisição de serviços de manutenção de floreiras e canteiros, interiores e exteriores, do Edifício Portugal”. O negócio foi entregue à empresa Jardins Tesouro, por um prazo de três anos.

Teve também gastos com a manutenção do edifício. Por exemplo, num contrato celebrado em Outubro de 2022, o Banco de Portugal contratou a empresa Rioboco. para fazer a “prestação dos serviços de manutenção das instalações” de dois dos seus dos edifícios, incluindo o situado na Avenida Almirante Reis, e um outro, nos Olivais. O contrato válido por cinco anos envolveu uma despesa de 3.844.700 euros. Este contrato, realizado na sequência de um concurso público, abrangeu, designadamente, a manutenção da rede eléctrica e iluminação das instalações, mas exclui a manutenção de outros elementos, como os elevadores, que consubstanciam uma despesa à parte. Como não existe caderno de encargos no Portal Base, não se sabe quais foram os custos específicos do Edifício Portugal.

O Edifício Marconi, na Av. Álvaro Pais, será uma casa temporária para os serviços que o Banco de Portugal tem a funcionar no Edifício Portugal, na Av. Almirante Reis. / Foto: PÁGINA UM

Um mês antes, em Setembro de 2022, o Banco de Portugal tinha contratado, por 600 mil euros, a empresa unipessoal José Jesus Cardoso para fazer a “remodelação interior de espaços nos edifícios do distrito de Lisboa”, incluindo o edifício situado na Avenida Almirante Reis, ou seja, sem envolver a fachada.

Em todo o caso, as despesas com este e outros edifícios do Banco de Portugal são ‘peanuts‘ comparando com as largas centenas de milhões de euros que terá de eventualmente desembolsar se avançar com a compra do terreno e a construção do novo edifício para centralizar todos os serviços. Sendo que o Banco de Portugal é dono de um terreno pelo qual pagou 37 milhões em 2018, onde planeava concentrar os serviços que tem dispersos por quatro edifícios diferentes em Lisboa, o que nunca chegou a acontecer.

O PÁGINA UM questionou o Banco de Portugal, ainda no ano passado, sobre o calendário das eventuais obras de conservação e de restauração, bem como sobre o futuro do Edifício Portugal, mas por telefone o gabinete de comunicação da instituição liderada por Mário Centeno disse que não seriam dadas quaisquer informações.

Tudo começou há uma década e meia, e não tem fim à vista. Por causa de um conflito com a arrecadação de IVA, a Infraestruturas de Portugal – a empresa estatal responsável pelas redes rodoviárias e ferroviárias – e a Autoridade Tributária ‘renovam’, ano após ano, diferendos semelhantes que acabam no tribunal administrativo. Junte-se à morosidade judicial – que em 15 anos de quezílias ainda não conseguiu tomar uma decisão final em qualquer um dos 11 processos – uma incompreensível inacção política para encontrar uma solução por via legislativa. Numa luta entre duas entidades da Administração Pública, cujos resultados serão indiferentes para os contribuintes, quem está a ganhar, e bem, nesta absurda ‘guerra de alecrim e manjerona’ tem sido a sociedade de advogados sistematicamente contratada por ajuste directo pela Infraestruturas de Portugal. Liderada por Eduardo Paz Ferreira, o marido da ex-ministra socialista da Justiça, Francisca Van Dunem, esta sociedade já amealhou 1,3 milhões de euros a tratar destes diferendos.

O Fisco, já se sabe, não aceita de bom grado que não o deixem amealhar o máximo de imposto e de taxas. Nem as entidades públicas se livram desta sanha. E a antiga Estradas de Portugal, hoje Infraestruturas de Portugal (IP), foi uma dessas ‘vítimas’: no exercício financeiro do ano de 2008 e no primeiro semestre de 2009, esta empresa pública argumentou, perante a Autoridade Tributária, que tinha direito a deduzir o Imposto sobre o Valor Acrescentado (IVA) relativo à denominada Consignação de Serviço Rodoviário. Essa receita, apesar de legalmente pertencer à IP, era cobrada aos consumidores pelos distribuidores de combustível, que a encaminhava para o Fisco. Somente depois, de acordo com os mecanismos legais para cobrança e liquidação do imposto, esses montantes chegavam (e chegam) à IP.

O diferendo de 2008 e primeiro semestre de 2009, que poderia ter sido pontual, e mediado, no limite, pelos Ministérios das Finanças e das Infraestruturas, não ficou resolvido nos gabinetes, como seria de esperar em entidades da Administração Pública, e acabou por parar no tribunal. Ou seja, o Tribunal Administrativo é que decidiria em que parte do Estado ficaria esse dinheiro: se no Fisco ou se na IP. Se o diferendo de 2008 foi parar ao Tribunal Administrativo e Fiscal de Almada, o mesmo destino teve um diferendo similar de 2009, e assim sucessivamente, em praticamente todos os anos até, por agora, 2020. À conta disto, estão ainda sem resolução 11 processos nas diferentes fases. Ou melhor dizendo, estão todos os processos, incluindo o de 2008, por resolver, porque nos tribunais administrativos anda tudo a passo de caracol.

Um desentendimento entre a IP e o Fisco em torno do IVA está longe de entrar nos carris. / Foto: D.R.

Com efeito, o primeiro processo, que envolve uma verba de 277 mil euros, teve uma decisão favorável ao Fisco na primeira instância, mas está parado desde 2013 por via do recurso da então Estradas de Portugal. Mas se a Autoridade Tributária começou por marcar o ‘primeiro golo’, sem ganhar em definitivo, os conflitos dos outros anos têm estado a dar ‘vitórias’ à actual Infraestruturas de Portugal. Porém, como há recurso do outro lado, contabilizam-se pelo menos oito processos que ainda estão muito longe do fim, porque aguardam acórdão do Tribunal Central Administrativo do Sul depois de um longo ‘calvário’ na primeira instância.

Só para dar um exemplo, o diferendo relativo ao exercício de 2013 só teve sentença de primeira instância em finais de Março do ano passado – ou seja, assumindo que este conflito entre o Fisco e a IP se terá iniciado em 2014, a primeira decisão judicial demorou 10 anos. Mesmo assim pior está o diferendo de 2008 e primeiro semestre de 2009: depois da primeira sentença, aguarda-se por um acórdão do tribunal de recurso desde 2013. Ou seja, vai fazer, em Março, 12 anos.

Os processos relativamente mais recentes (2017, 2018, 2019 e 2020) ainda estão numa fase mais atrasada. Nos dois primeiros casos, as impugnações no tribunal por parte da IP, depois do indeferimento do recurso hierárquico no Fisco, foram feitas em Abril de 2023, sem ter havido ainda sentença. Nos outros dois casos (2019 e 2020) ainda se está, respectivamente, na fase de recurso hierárquico e no projecto de relatório de inspecção tributária. Ignora-se se existem mais processos posteriores a 2020.

Certo é que, com tudo isto, a empresa estatal que gere as redes rodoviárias e ferroviárias em Portugal está num impasse, que se prevê venha a durar anos, ou mesmo décadas, sobre montantes bastante significativos. De acordo com dados da empresa pública, no final de Junho de 2024, o saldo que reivindica deste conflito com o Fisco correspondia a 2,358 mil milhões de euros, um aumento face aos 2,254 mil milhões de euros no final de 2023.

Com o ‘dinheiro’ empatado, porque contabilisticamente nem o Fisco nem a IP podem considerar aqueles elevados montantes como seus, quem está a pagar é, na verdade, o contribuinte, sendo que lhe será indiferente quem venha a ganhar as causas, uma vez que se tratam de conflitos entre duas entidades da Administração Pública. E o contribuinte está a perder já por uma simples razão: a IP está a contratar a ‘peso de ouro’ uma sociedade de advogados, por ajuste directo, liderada por Eduardo Paz Ferreira, marido da ex-ministra da Justiça, Francisca Van Dunem, que ocupou o cargo entre 2015 e 2022.

A ‘colaboração’ entre Paz Ferreira e a IP nos chamados “processos IVA” começou em 2010, ainda com a Estradas de Portugal, para tratar das primeiras fases dos processos. Os montantes recebidos pela sociedade de advogados rondou os 184.500 euros entre 2010 e 2014. Nesta fase, apenas estariam em curso entre cinco e seis processos judiciais, pelo que cada processo, geralmente requerimentos, terá custado à actual IP mais de 30 mil euros.

Em 2015, com IVA incluído, o montante recebido por Paz Ferreira foi de quase 37 mil, descendo para pouco mais de 21 mil no ano seguinte e em 2017 subiu para 60.270 euros e em 2018 para quase 73 mil euros. Mas depois disparou: em 2019 foi celebrado novo ajuste directo, desta vez pelo valor de quase 347 mil euros, com IVA, que deveria durar para tratar dos “processos IVA” até Fevereiro de 2022. Somente no primeiro semestre de 2023 surgiram dois novos ajustes directos, mas de baixo valor: o primeiro de 12.300 euros, e o segundo de 24.600 euros.

Eduardo Paz Ferreira, advogado e marido de Francisca Van Dunem, ex-ministra da Justiça do governo socialista. / Foto: D.R.

Porém, o ano não terminaria sem mais um chorudo contrato de ‘mão-beijada’: Paz Ferreira arrecadou uma adjudicação de mais de 258 mil euros (com IVA) para tratar dos “processos IVA” por três anos; em teoria, até Julho de 2026. Contudo, na prática o dinheiro esfumou-se, supostamente por prestação de serviços. E assim sendo, 17 meses depois, no passado dia 16 de Dezembro, foi assinado um novo ajuste directo com Paz Ferreira no valor de 253.134 euros, IVA incluído.

Em resposta a questões colocadas pelo PÁGINA UM, um porta-voz da IP diz que houve ” necessidade de um novo contrato decorrente do facto de o anterior se ter esgotado, dados os desenvolvimentos processuais entretanto ocorridos, quer decorrentes dos processos de inspecção anuais quer porque, em 2024, foram proferidas seis decisões judiciais favoráveis à IP, mas objeto de recurso” pela Autoridade Tributária.

A IP tem justificado a contratação de Paz Ferreira através de uma norma que prevê o ajuste directo sempre que “a natureza das respetivas prestações, nomeadamente as inerentes a serviços de natureza intelectual, não permita a elaboração de especificações contratuais suficientemente precisas para que sejam definidos os atributos qualitativos das propostas necessários à fixação de um critério de adjudicação […], e desde que a definição quantitativa dos atributos das propostas, no âmbito de outros tipos de procedimento, seja desadequada a essa fixação tendo em conta os objetivos da aquisição pretendida”. Essa tem sido uma forma enviesada para perpetuação de ajustes directos, afastando a concorrência.

Mesmo que haja complexidade nos processos em tribunal, o certo é que a Paz Ferreira está longe de ser a única sociedade de advogados do país capaz de representar a IP em processos relacionados com IVA. Mas o argumento de que ‘só esta sociedade de advogados sabe da poda’ não é verídico nesta situação. Pode estar-se, mais uma vez, perante um abuso na interpretação das normas do Código dos Contratos Públicos.

Segundo a empresa pública, a mais recente contratação decorre “da necessidade da IP em manter o patrocínio judiciário que tem vindo a ser assegurado, mantendo, deste modo, a estratégia e o sucesso da defesa adoptada, que tem subjacente um elevado grau de conhecimento nas valências de direito e processo tributário e o conhecimento efetivo de toda a tramitação inerente aos complexos processos em curso e aos que eventualmente se venham a iniciar, com a mesma natureza fiscal, valências essas que, pela sua especificidade, a equipa interna da IP não dispõe”.

De entre os contratos públicos celebrados pelo escritório de Eduardo Paz Ferreira, a IP é, de longe, o seu melhor cliente, totalizando 13 contratos, todos por ajuste directo, a que acrescem mais seis pela Estradas de Portugal, até 2015. No total, este advogado celebrou 58 contratos desde 2013, segundo dados do Portal Base, sempre de ‘mão-beijada’, facturando cerca de 2,9 milhões de euros. Com a IP será previsível, se se mantiver, o facilitismo na contratação, que continue assim por muitos anos.

Na plataforma que agrega os registos sobre contratos públicos, o Portal Base, encontram-se contratos adjudicados pela IP à Paz Ferreira desde 2015. No entanto, as verbas envolvidas eram bem mais baixas, situando-se entre os 7.500 euros e os 40 mil euros.

Ainda não é visível a luz ao fundo do túnel nos processos que opõem a IP e o Fisco. / Foto: D.R.

Saliente-se, por fim, que o diferendo com a Autoridade Tributária tem tido fortes reflexos negativos nas contas da empresa pública liderada por Miguel Cruz, que foi secretário de Estado do Tesouro entre Junho de 2020 e Março de 2022. No primeiro semestre de 2024, a IP teve mesmo de reforçar as suas provisões em 20,3 milhões de euros, ficando o valor acumulado nos 547,7 milhões de euros no final do primeiro semestre do ano passado. Esse montante que “corresponde ao IVA que o Grupo IP estima que deixaria de receber caso fosse considerado que a CSR [Consignação do Serviço Rodoviário] não é uma receita sujeita a IVA”.

A empresa também registava, a 30 de Junho último, responsabilidades assumidas com garantias bancárias de 1,5 mil milhões de euros prestadas a favor da Autoridade Tributária decorrentes do processo do IVA, além de assumir ainda garantias no montante de 4,9 milhões de euros prestadas a favor de tribunais no âmbito de processos de contencioso e a outras entidades.

PÁGINA UM – O jornalismo independente (só) depende dos leitores.

Nascemos em Dezembro de 2021. Acreditamos que a qualidade e independência são valores reconhecidos pelos leitores. Fazemos jornalismo sem medos nem concessões. Não dependemos de grupos económicos nem do Estado. Não temos publicidade. Não temos dívidas. Não fazemos fretes. Fazemos jornalismo para os leitores, mas só sobreviveremos com o seu apoio financeiro. Apoie AQUI, de forma regular ou pontual.

Em caso de dúvida ou para informações, escreva para subscritores@paginaum.pt ou geral@paginaum.pt.

Caso seja uma empresa e pretende conceder um donativo (máximo 500 euros por semestre), contacte subscritores@paginaum.pt, após a leitura do Código de Princípios.