Na última quinta-feira, no âmbito da Comissão de Inquérito à TAP, tivemos mais um episódio do circo em que se transformou o actual regime. Desta vez, foi a inquirição do amigo íntimo do engenheiro da bancarrota, com o computador e as famosas notas na boca de cena, não sabemos quem diz a verdade ou quem diz a mentira, ou quem mente mais.

Enquanto este grelhava até altas horas o seu líder, igualmente um grande admirador do engenheiro, assistia a um concerto e cantava: “Coimbra tem mais encanto na hora da despedida”.

De acordo com as várias declarações de cada um dos personagens, o rocambolesco episódio teve a seguinte sequência: certo dia, o ex-adjunto, após ter sido exonerado por telefone durante a manhã – nestas coisas, os socialistas são implacáveis! –, dirigiu-se ao Ministério das Infraestruturas para levantar o computador (o das notas).

Ao dirigir-se ao quarto piso para o recolher, opôs-se-lhe a equipa, incluindo a chefe do gabinete do amigo íntimo do engenheiro, resultando numa cena de pancadaria e agressões mútuas. No final, os músculos não foram suficientes para o “assaltante”. Em fuga, abandona o quarto piso, desce e tenta sair do Ministério das Infraestruturas com o computador, sendo, no entanto, impedido de o fazer pelo segurança da entrada.

Para dali sair, chamou a polícia, que apareceu com quatro elementos; no entanto, apenas dois subiram com o ex-adjunto ao quarto piso – onde alegadamente ocorrera a pancadaria – para levantar a ocorrência. Debalde, todos se tinham refugiado na casa-de-banho! Não sabemos se tinham medo de novas agressões, apesar da presença da polícia, ou não a queriam enfrentar. Mistérios…

O ex-adjunto logra sair do edifício de bicicleta, com o computador e o beneplácito da polícia. Entretanto, o amigo íntimo do engenheiro da bancarrota é avisado do sucedido, iniciando-se, logo de seguida, chamadas em todas as direcções: ministro da Administração Interna, Polícia Judiciária, PSP e, pasme-se!, Serviços de Informações de Segurança (SIS).

O episódio tinha-se tornado um autêntico albergue espanhol de polícias. De todas, a maior surpresa foi a chamada do SIS; para quê o seu envolvimento, se não para intimidar um ex-adjunto que acabara de tornar-se um perigoso inimigo político.

Após 49 anos de regime, e com este episódio, o regime parece querer regressar aos tempos da PIDE/DGS. Alegadamente, após o episódio da pancadaria, com intuito de recuperar o famoso computador, um membro do SIS ligou ao ex-adjunto, dirigindo-lhe as palavras: “é melhor entregares o computador a bem”. Atenção, tudo isto ocorreu numa suposta “democracia”!

Apesar de tudo, temos uma certeza: estamos na presença de analfabetos informáticos. Não são capazes de utilizar a nuvem para guardar documentos nem tão pouco conhecem as capacidades informáticas de um moderno telemóvel – apenas a recuperação do famoso computador era uma preocupação. Parece também ter-se desvanecido por estas bandas o cavalheirismo, até tivemos um homem a desferir socos a mulheres!

Pudemos igualmente constatar que há uma pletora de ajudantes, assessores, adjuntos, motoristas e secretárias, obviamente paga com o assalto ao nosso bolso, a parasitar-nos e que alimenta a propaganda do actual regime. Alguns, por lá pululam há mais de 25 anos, não exercendo qualquer profissão desde que saem dos bancos das faculdades. São autênticos aspirantes a Cardeal Richelieu.

No dia seguinte à inquirição, o prócere da República anunciou uma conferência de imprensa para as 14 horas, onde parecia que era desta que mandava o Governo para o olho da rua. Sem surpresa, desmarcou-a logo de seguida, justificando-se com a “falta de tempo”!

Entretanto, à hora da conferência de imprensa desmarcada, como tanto gosta, desata a caminhar pela rua acompanhado por um batalhão de jornalistas, onde soltou esta pérola: “mantenho o que disse há 15 dias”. Até então, tivéramos apenas trivialidades, selfies e passeio à nossa conta; mas agora é que ia ser, para além destas, uma rigorosa viligância aos assuntos da governação: da habitação à alimentação.

Será que estes episódios circenses também se inserem na referida vigilância? Não sabemos, mas uma certeza temos, as duas principais personagens do actual regime irão continuar a zombar de todos nós; agora, até vão a encontros secretos para receber prebendas pelo excelente trabalho que têm vindo a realizar desde 2015.

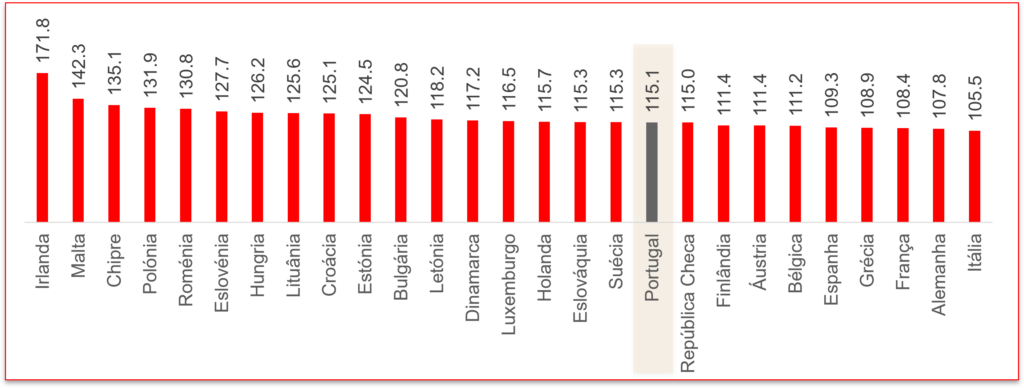

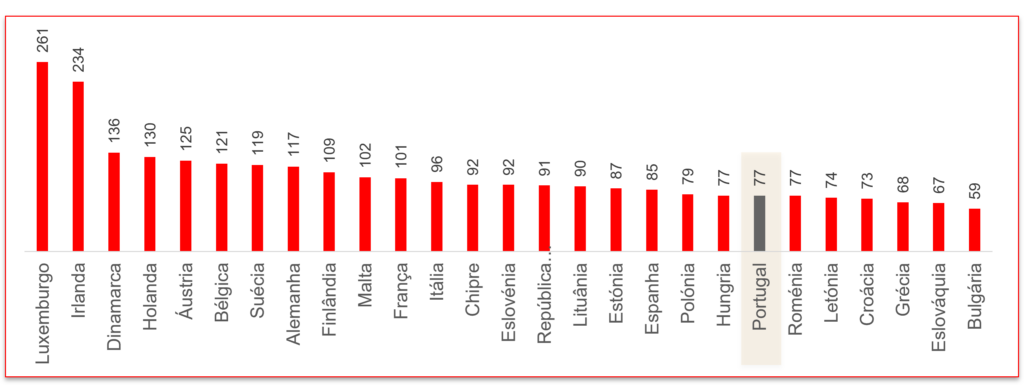

Quais foram os resultados dos dois personagens? Portugal regista o segundo pior desempenho económico da União Europeia desde 2015. Com excepção da falida Grécia, todos os países com desempenhos inferiores são mais ricos. Ou seja, a convergência económica tem sido uma miragem, um completo desastre. Até países como a Dinamarca, a Suécia e a Holanda, muito mais ricos, logram taxas de crescimento acumuladas superiores!

Crescimento real acumulado do PIB entre 2015 e 2022 para os países da União Europeia (2015=100; Índice base 100). Fonte: Eurostat. Análise do autor.

A vilipendiada Irlanda, apelidada muitas vezes de “offshore”, em virtude de não roubar a população com a mesma intensidade, quase que duplicou o seu PIB desde 2015. Recordemo-nos que há 40 anos tinha um desenvolvimento económico semelhante a Portugal.

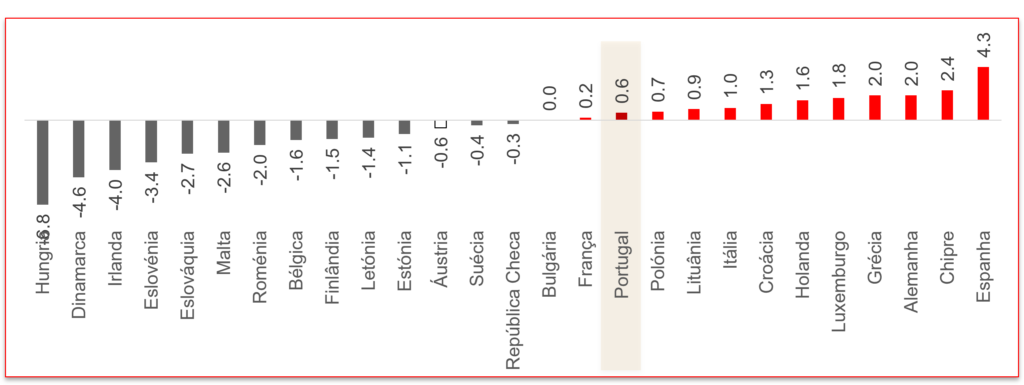

Como é evidente, na esmagadora maioria dos casos, os números demonstram que a um menor assalto do Estado corresponde a mais dinheiro e prosperidade no bolso dos cidadãos, como é o caso da Irlanda, da Hungria, da Eslováquia, de Malta e da Roménia, que diminuíram o peso das receitas do Estado em percentagem do PIB entre 2015 e 2022 e obtiveram taxas de crescimento económico acima da média europeia.

Celebremos então estes últimos 7 anos de glórias socialistas, com a primeira a passar pela recuperação das caravelas do século XXI, para anos mais tarde se perpetrar um assalto de 3,2 mil milhões de Euros ao nosso bolso, gerido por personagens que há anos anunciavam calotes e juravam colocar os banqueiros alemães a tremer das pernas.

Tivemos depois as injecções de milhares de milhões do nosso dinheiro em bancos falidos, onde o negociante do assalto transitou para a melhor sinecura do país, como se nada fosse com ele.

Crescimento em pontos percentuais da receita total do Estado em percentagem do PIB entre 2015 e 2022 . Fonte: Eurostat. Análise do autor.

Tivemos os incêndios de Pedrógão, onde a negligência do Estado vitimou 64 pessoas. Após a tragédia, o prócere da República apareceu a pedir para se “apurar se havia ou não responsabilidades, nomeadamente criminais”; claro está, podemos esperar sentados, pois, até hoje, nada aconteceu.

Tivemos ministros que atropelaram inocentes na auto-estrada, após terem instruído o respectivo motorista a conduzir a 200 Km/h. Até hoje, nenhuma responsabilidade criminal foi apurada. Talvez, um dia, o motorista termine nos calabouços.

Tivemos estados de emergência ilegais, confinamentos ilegais, máscaras faciais obrigatórias e sem suporte científico para tal, restrições à livre circulação, escolas fechadas, negócios arruinados, impressão massiva de dinheiro, com a consequente inflação, inoculações experimentais coercivas, através de certificados nazis, excesso de mortalidade sem precedentes e quase mil milhões de euros de vacinas experimentais atirados janela fora durante a falsa pandemia.

Tivemos propostas de lei sanitárias, onde se propõe que funcionários administrativos possam ordenar a nossa prisão pelo tempo que entenderem, em nome de uma qualquer gripe. Claro está, depois de um golpe à Constituição da República Portuguesa pelos dois partidos socialistas do regime e com o aplauso efusivo do prócere da República, suposto guardião da mesma.

No futuro, iremos ter planos de resiliência pagos com a impressora do Banco Central Europeu, onde os apaniguados e a clientela do regime banquetear-se-ão mais uma vez com milhões. Neste sentido, já tivemos o anúncio do financiamento de fábricas de gafanhotos.

No decorrer desta tragédia, o prócere da República fazia-se passear pelo mundo, usava aviões pagos por nós para assistir à bola e dava pulos de alegria ao lado do maior admirador do nosso engenheiro.

Depois disto e perante o espectáculo circense da última semana, alguém pode estar surpreendido?! Até agora temos enfrentado tudo isto com um riso, mas parece agora estar a tornar-se penoso.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

Há dias, o regime socialista que nos governa há mais de 49 anos exultava com os dados do crescimento económico para o primeiro trimestre de 2023: uma variação positiva de 1,6% em relação ao trimestre anterior, muito superior à média de 0,3% da União Europeia (EU-27), e de 2,5% em relação ao primeiro trimestre homólogo (2022).

De imediato, os avençados soltaram hosanas ao feito ímpar: “A Economia [portuguesa] cresce melhor do que as outras, as exportações estão a bater recordes, o crescimento do consumo privado sobe, a inflação desce. Entretanto, o governo está, digamos, como está. Talvez não precisemos de governo”. Uma espécie de Alice no País das Maravilhas!

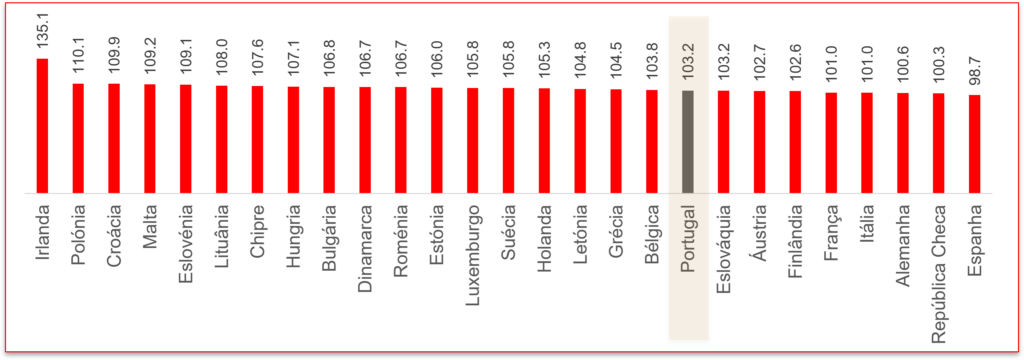

Há, no entanto, um enorme senão. O crescimento económico de um dado país deve debruçar-se sobre séries longas e não num foguetório de um trimestre que aparentemente correu bem. Basta analisarmos a partir do ano anterior (2019) ao início da falsa pandemia.

Excepto a Eslováquia, igualmente um país pobre, o crescimento económico acumulado até 2022 de Portugal apenas superou o desempenho de países consideravelmente mais ricos, como a Áustria, a França, a Itália e a Alemanha. Até a bancarroteira Grécia, a TAP dos países da UE-27, logrou melhor registo!

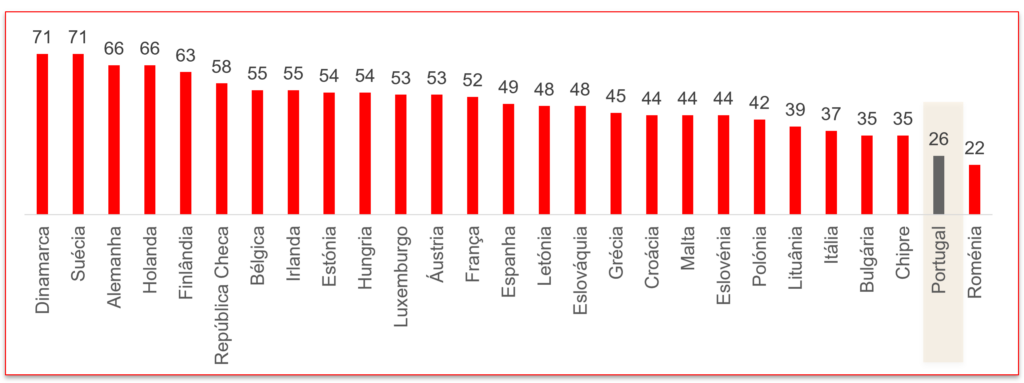

Infelizmente, e apesar da propaganda de cravo na lapela todos os anos, o socialismo e o Estado Social em nada contribuíram para a educação da população, que apenas não é a mais ignorante em matérias financeiras da UE-27, porque existe a Roménia para ocupar esse lugar – aquele país que viveu o horror comunista durante décadas.

Por aqui, podemos concluir que o trabalho dos órgãos de propaganda está muito facilitado. Os personagens que tomam conta disto há décadas, em particular os que pululam pelos dois partidos socialistas, podem soltar as patranhas que entenderem, já que a população tudo come.

Crescimento real acumulado do PIB entre 2019 e 2022 para os países da União Europeia (2019=100; Índice base 100). Fonte: Eurostat. Análise do autor.

Não estranha que ninguém se iniba em votar e aplaudir os discípulos e ajudantes do famoso engenheiro, aquele que obteve oficialmente a licenciatura a um Domingo – lembram-se?

O tal que elaborou um plano tecnológico que nos ia retirar do subdesenvolvimento atávico. O tal que vendeu computadores Magalhães ao Sr. Chávez. O tal que tratava aos gritos o seu amigo por este não terminar umas obras na sua milionária casa em Paris – atenção: a casa não era do engenheiro, mas do amigo!

O tal que afirmou ser detentor de um milhão de contos num cofre que recebeu da mãe como herança, apesar de até hoje não sabermos como o converteu para Euros e por que razão mandava o Perna pagar o cabeleireiro da sua mãe milionária.

O tal que ordenava o Perna a comprar livros de que era o suposto autor – pagou a um amigo para o escrever, incapaz de tal glória – para o elevar ao topo das vendas nacionais.

Percentagem de adultos com literacia financeira em cada país da UE-27. Fonte: Global Financial Literacy Survey. Análise do autor.

O tal que ordenava ao amigo que lhe enviasse livros, estantes ou bibliotecas de notas, consoante as necessidades e anseios de cada momento. Enfim, o tal que nos deu a gloriosa bancarrota, a terceira do actual regime.

Neste contexto, não deve gerar qualquer estupefacção a gestão das empresas públicas – o socialismo gosta de dizer que são de todos –, em que os gestores são meros capatazes ocupantes de gulosas sinecuras. Obviamente, o resultado são sempre colossais prejuízos e perdas sem fim, cobertos por sucessivos assaltos à população, que aparentemente sofre da síndrome de Estocolmo, tal o enxovalho que sofre há décadas.

Como pode alguém se surpreender que uma pessoa íntima do nosso engenheiro tenha combinado as perguntas e as respostas com a ex-directora geral – agora é mais elegante CEO! – da bancarroteira nacional, mais conhecida por TAP?

Como pode alguém se surpreender que o personagem tenha chamado os serviços secretos para investigar – será mais intimidar! – a alegada invasão do Ministério das Infraestruturas pelo seu ex-adjunto, que, segundo o próprio, queria apenas levantar bens pessoais e um computador que continha as notas da famigerada reunião com a ex-directora geral, onde previamente se combinara as perguntas e respostas da sua audição na Comissão de Inquérito à bancarroteira nacional.

Como pode alguém se surpreender que o Governo liderado pelo excelso admirador do nosso engenheiro não seja capaz de colocar tal personagem na rua!? Pelo contrário, negava-se a aceitar a sua demissão.

Como pode alguém se surpreender que o famoso glosador de televisão, perito num amplo leque de temas, da política à bola, eleito de forma esmagadora pelo iliterato povo a Prócere da República, não seja capaz de mandar este grupo de salteadores para o olho da rua.

Assim, há dias, foi natural a sua prédica à Nação: não despedia, mas ia estar atento! Agora é que era; até aqui, atenção, tinham sido apenas selfies, comentários triviais, análises futebolísticas, passeios sem fim à nossa conta e absoluto desprezo das liberdades do plangente e sandeu povo, que era suposto garantir e defender pela CRP.

A partir daqui, o pundonor da sua presidência estava a salvo, dado que passaria a dar a máxima atenção aos “problemas do dia-a-dia”, da habitação à alimentação! Agora sim, para além do escrutínio, o esperado tau-tau, semelhante àquelas perseguições das nossas mães com um chinelo: muito barulho, pouco impacto e, no fim, um enorme riso.

PIB per capita corrigido pela paridade do poder de compra em 2022 (UE-27=100; Índice base 100). Fonte: Eurostat. Análise do autor.

Apesar de tudo, o arrufo não foi suficiente para o Meijengro da República se dar conta dos quatro milhões de pobres, o maior produto do socialismo, e de que estamos a caminho de ser o país mais pobre da Europa, apesar dos encómios dos avençados aos salteadores que nos governam.

Tenhamos esperança, embora as raposas continuem no galinheiro, temos agora um observador atento aos nossos “problemas do dia-a-dia”. Estamos agora mais tranquilos!

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

Comemora-se amanhã os 49 anos do actual regime, que já tem mais anos de vida que o anterior, pois este iniciou-se em 1926 e durou até 1974 – ou seja, 48 anos. Mais uma vez, a nossa classe parasitária, de cravo na lapela, lançará uns discursos encomiásticos à “gloriosa” revolução que pôs fim aos anos de “obscurantismo” e “trevas”, ao regime dos infames três F: Fado, Futebol e Fátima.

Na verdade, nunca o quase milenar povo português viveu debaixo de tanta propaganda, mentira e manipulação. Os últimos três anos foram paradigmáticos, nunca como agora a Administração Pública foi tão obscurantista: nada informa, nada partilha, nada publica, apesar da lei e a Constituição da República (CRP) obrigá-la a ser transparente.

E a imprensa? Esta recebe subsídios milionários do Estado para propagar a narrativa oficial, para nunca se dar conta de qualquer bancarrota – as três anteriores apareceram do céu aos trambolhões, onde a culpa era sempre dos “especuladores” e não do regabofe de despesa pública –, para calar e censurar qualquer voz dissidente. Até publicam, sem qualquer contraditório ou vergonha na cara, uma peça de propaganda a explicar-nos que o excesso de mortalidade em 2022 resultou do facto de estarmos velhos!

Os órgãos de propaganda continuam a ocultar de forma despudorada a verdade à população, em particular o desastre económico deste regime socialista. Aliás, sempre foi o objectivo; no preâmbulo da CRP temos às claras tal desiderato: “…abrir caminho para uma sociedade socialista”. O fim talvez esteja quando o Estado assalte todo o nosso rendimento e em troca eles devolvam umas esmolas, já que ultimamente se tornaram peritos em tal exercício de manipulação de massas.

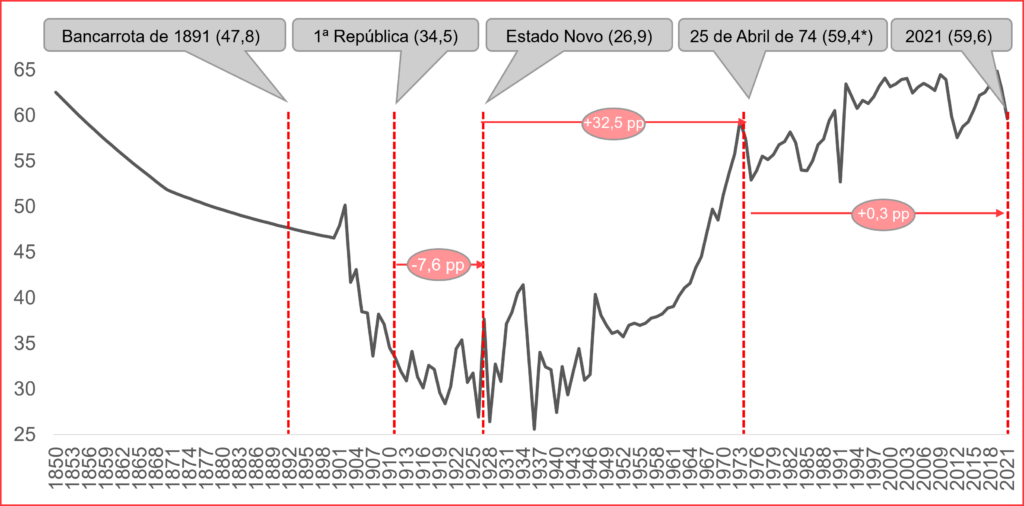

A propaganda nunca nos revela os resultados económicos do actual regime. Em 47 anos, logrou o feito de convergir 0,3 pontos percentuais em relação à média do PIB per capita, corrigido pela paridade do poder de compra (PPC), de 12 países desenvolvidos – para os quais existe uma longa série histórica.

Evolução do PIB per capita português em percentagem da média aritmética simples de 12 países: Alemanha, Austrália, Áustria, Bélgica, Canadá, Dinamarca, Estados Unidos da América, França, Holanda, Noruega, Reino Unido e Suécia (em USD; corrigido pela PPC). Fonte: Luciano Amaral (Convergência e crescimento económico em Portugal no pós-guerra) até 1992; Bancode Portugal a partir de 1992.

Em comparação, o regime do Estado Novo convergiu 32,5 pontos percentuais, de longe e sem qualquer margem de dúvida aquele que mais enriqueceu, em termos relativos, o povo português nos últimos 200 anos – isto apesar dos panegíricos aos bem-aventurados que nos pastoreiam há 49 anos.

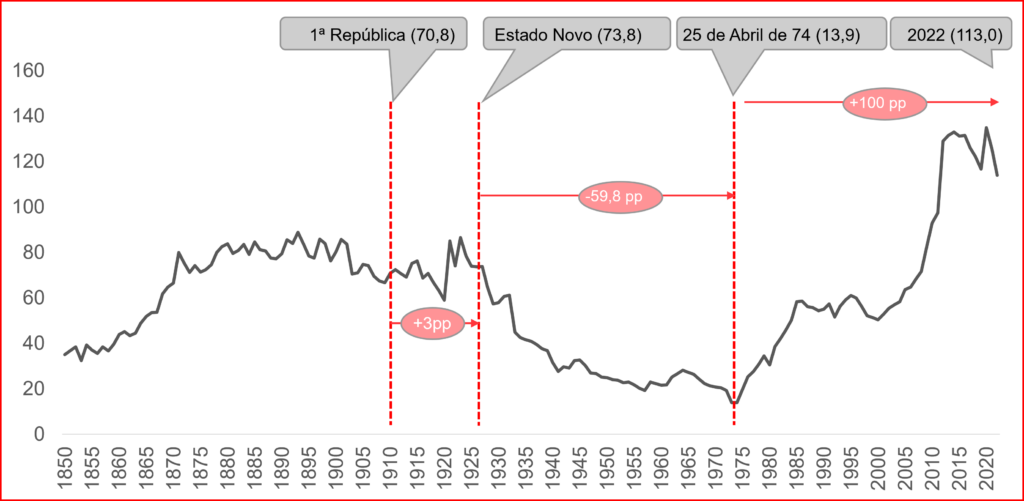

A “democracia” alcançou este “notável feito” – convergência de 0,3 pontos percentuais – recorrendo a um endividamento público sem paralelo. Enquanto o Estado Novo deixou uma dívida pública que representava 13,9% do PIB em 1974, baixando-a em 60 pontos percentuais em relação ao final da Primeira República, a “democracia” subiu-a em 100 pontos percentuais, encontrando-se agora acima dos 110% do PIB – 272,6 mil milhões de Euros no final de 2022 vs. um PIB de 239,3 mil milhões de Euros.

A recente queda apenas foi possível com a impressora do Banco Central Europeu (BCE) durante a putativa pandemia, brindando-nos com uma inflação de 7,8% (2022; Fonte: INE), algo nunca visto em 30 anos (1992: 9,6%; Fonte: INE), e um saque fiscal à boleia da subida dos preços gerada pelas autoridades socialistas. Resultado? Um butim nunca visto: 106,1 mil milhões de Euros!

Evolução da dívida pública portuguesa em percentagem do PIB (1850-2022; Unidade:% do PIB). Fonte: Mata e Valério (1994); Banco Mundial; Eurostat. Análise do autor.

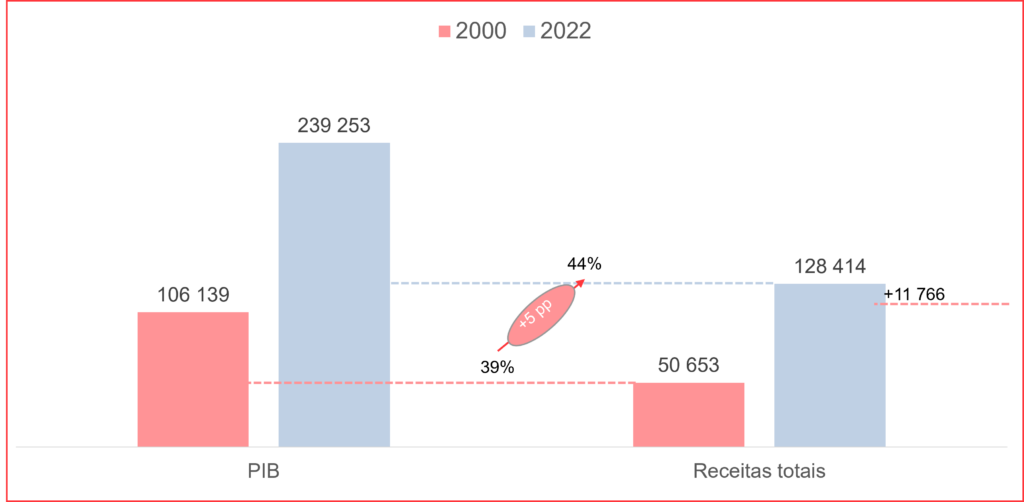

Há 22 anos, precisamente em 2000, o assalto do Estado ao nosso bolso situava-se em 39% do PIB, quando agora é 44% do PIB. Estes 5 pontos percentuais permitiram uma pilhagem adicional de 11,8 mil milhões, algo como 1.140 Euros por português – incluindo crianças e idosos – ou 4.570 Euros por uma família de 4 pessoas!

Também podemos medir este espólio em “ajudas” à Bancarroteira Nacional, mais conhecida por TAP: cerca de 3,7 vezes os 3,2 mil milhões esmifrados aos contribuintes em nome da manutenção em mãos nacionais das “Caravelas do Século XXI”!

Podíamos pensar, como não convergimos com os países mais ricos, será que estamos a melhorar na ordenação no caso do indicador PIB per capita (corrigido pelo PPC) na União Europeia? Será que este inexorável assalto ao nosso bolso, cada vez maior, diga-se, levou-nos a algum lado? Este regime socialista está a conduzir-nos a algum lado?

Evolução do PIB e Receitas totais do Estado 2000 vs. 2022 (Unidade: milhões de €). Fonte: Eurostat e Pordata.

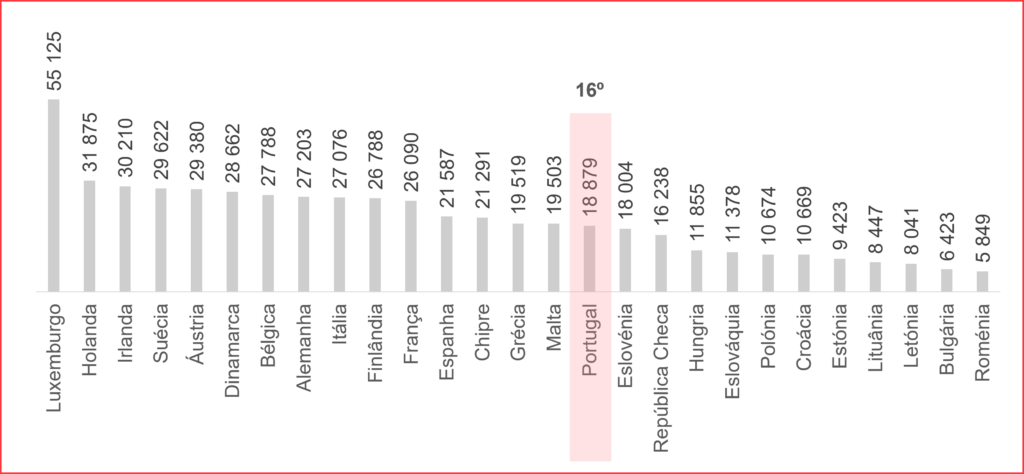

Nada disso. Portugal encontrava-se na 16º posição em 2000 para os 27 países que hoje fazem parte da União Europeia (UE). Atrás de si, vários países que tinham vivido o horror comunista, como a Roménia, a Bulgária, a Polónia ou os países bálticos.

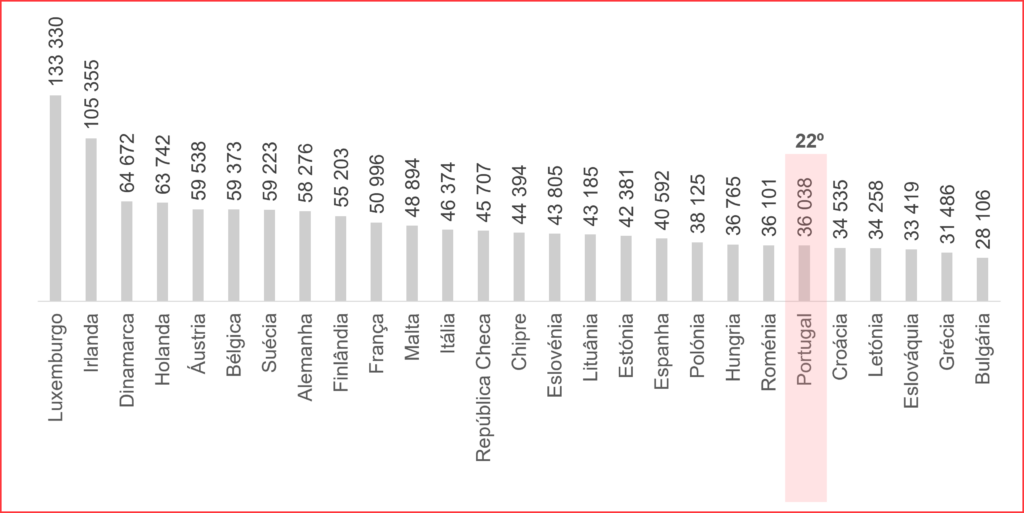

Em 2021, já nos encontrávamos na 22º posição, apenas existindo cinco países atrás de Portugal. Para ser o carro vassoura já pouco falta!

Com este desastre económico, o que nos “vende” o actual regime para vencer os desafios dos próximos anos? Uma revisão constitucional ilegal, que atropela o artigo 288º da CRP em vigor, com o propósito de eliminar a nossa liberdade – bastando um funcionário administrativo para decretar a nossa prisão – e a nossa privacidade. Tudo em nome do combate ao terrorismo, quando os Estados são os maiores terroristas à face da Terra!

Ao mesmo tempo, temos uma população em “fúria”, onde idiotas-úteis do regime exploram este sentimento, que se julga no direito de ter uma casa “gratuita”, ou seja, acha que tem a faculdade de assaltar o próximo em nome de um “direito”. Como sempre, pedem ao assaltante-mor que faça o serviço por elas: (i) que assalte os “ricos” e lhes construa uma casa; ou (ii) simplesmente confisque os “ricos”.

PIB per capita corrigido pela paridade do poder de compra (PPC) em 2000 para os 27 países da União Europeia (Unidade: USD/ano). Fonte: Banco Mundial. Análise do autor.

Os idiotas-úteis do regime, agora promotores de manifestações em nome do roubo ao próximo, são não só cobardes, mas também falsos moralistas: durante a putativa pandemia era vê-los felizes em casa a desinfectar tudo e um par de botas com álcool-gel a cada cinco minutos, de fralda facial, enquanto defendiam inoculações experimentais, “medidas” de combate ao vírus invisível e dinheiro imprenso a rodos pelo BCE, enquanto iam a festas divertirem-se e zombavam de todos os energúmenos crentes da farsa.

Em nenhum momento denunciaram os verdadeiros culpados: o Estado e o sistema financeiro. O primeiro continua a fazer de conta que a ruína a que chegou há anos o parque imobiliário, em particular Lisboa e Porto, foi obra e graça do Espírito Santo e não do congelamento de rendas que arruinou os proprietários durante os anos 70 e 80, onde a inflação era superior a 20% e o roubo aos proprietários se efectuava sem apelo nem agravo.

O segundo actua através da prática de reservas fraccionadas e é liderado por um inimputável Banco Central. Este sistema inflaciona os preços das casas, através de crédito emitido do “nada”, gerando dinheiro do “ar” e uma ilusão de prosperidade.

PIB per capita corrigido pela paridade do poder de compra (PPC) em 2021 para os 27 países da União Europeia (Unidade: USD/ano). Fonte: Banco Mundial. Análise do autor.

Aliás, até proporcionou ao nosso governo uma “vida boa” durante a putativa pandemia: o Estado emitia dívida pública e o Banco Central Europeu (BCE) imprimia dinheiro do “ar” e comprava essa dívida, que depois servia para pagar aos funcionários públicos e apaniguados do regime. Alguém se indignou com os “lucros excessivos” dos laboratórios e das farmacêuticas?

Desde 1974, a nossa soberania tem sido vendida ao desbarato. De um país que estava no topo da lista dos países com maiores reservas de Ouro do mundo, entregámos desde então a nossa soberania monetária a funcionários desconhecidos e não eleitos ao leme do BCE. São agora os verdadeiros “Donos Disto Tudo”, ditando ordens aos capatazes que “supostamente elegemos” durante o circo denominado de “eleições livres”.

As nossas leis são “confeccionadas” em Bruxelas por burocratas não-eleitos, que não conhecemos de parte alguma e que não podemos castigar com o nosso voto. Somos totalmente impotentes, a “democracia” é um mero simulacro, o nosso parlamento é um verbo de encher e praticamente toda a legislação não sofre qualquer escrutínio. Provém de iluminados, que sabem o que é melhor para nós!

Mas o mais esquizofrénico do presente regime é o partido da “extrema-direita”, apelidado desta forma pelos órgãos de propaganda e idiotas-úteis do regime, que não é mais do que uma colecção de dissidentes de terceira e quarta linha de um dos dois partidos socialistas que nos arruínam há 49 anos. A zombaria é infinita!

Pasme-se, até defende todas as bandeiras do regime, como o assalto perpetrado pela Bancarroteira Nacional em 2020 e 2021 ao nosso bolso: “Assim que tomou a palavra, o líder do Chega defendeu a ideia de que ‘a TAP é uma empresa estratégica, [algo] que ninguém nega’. E prosseguiu: “É uma empresa que, além de fazer a ligação ao exterior — e também temos as empresas privadas —, é preciso não esquecer, e o Tiago [Mayan Gonçalves] sabe isto, certamente: a questão da TAP não é só a própria empresa, é também todo o emprego e toda a economia indireta que gera à volta da TAP”. Conclusão: “É uma grande irresponsabilidade, Tiago, aparecer neste debate a dizer simplesmente, [como] uma espécie de Bloco de Esquerda invertido, ‘Não pagamos’, que é agora a posição da Iniciativa Liberal. Que é: ‘Não se pague nada, deixe-se tudo falir e o mercado vai funcionar.’ Tiago, isso não funciona assim neste país, não é assim que funciona.”. Vejam: os argumentos são todos semelhantes, parecem imanados da mesma cabeça!

Mais, até defende limitar as margens de lucro da “grande distribuição”, uma espécie de tabelamento de preços, algo que sempre falhou ao longo da história, pois, são, segundo o partido de “extrema-direita”, “preços pornográficos” e que constituem um “assalto ao bolso dos portugueses”. Em conclusão, temos um suposto partido do “contra” e que constitui uma “ameaça à “democracia”, mas que defende todas as bandeiras do regime socialista! É hilariante se não fosse trágico!

Mas a coisa não se ficou por aqui, até foi o partido que espoletou a presente revisão constitucional ilegal com o propósito de eliminar a nossa liberdade e privacidade, introduzindo a possibilidade de internamento compulsivo! Isto era tudo em nome de uma “doença” com uma taxa de sobrevivência de 99,8%! Agora, até parece que existem membros deste partido que são “negacionistas” – uma palavra que serve para calar qualquer um- e que falam como se fossem alheios a tudo isto!

Em conclusão, o problema não é o roubo violentíssimo ao nosso bolso; o problema não é a falta de liberdade individual; o problema não é a falta de liberdade económica; o problema não é a inexistência de uma imprensa livre, sem censura; o problema não é a tirania de Bruxelas, que impõe certificados nazis e que nos impõe todos os dias uma economia hiper regulamentada e tributada; o problema não são os dois partidos socialistas do regime, nem tão pouco a extrema-esquerda que apoiou o circo covid-19; o problema não são os liberais que defendem agendas globalistas, calando-se perante o confisco de terras dos agricultores na Holanda.

Não, nada disto.

Para certos “sectores”, o problema está num partido de “extrema-direita”, mesmo se, na essência defende, tudo o que o regime defende!

Mas, enfim, comemoremos então mais um ano desta esquizofrenia, deste “sucesso” a que chamam “democracia”!

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

No presente ano, estamos a viver uma crise bancária que parece estar apenas a começar. Já tivemos a queda de três bancos norte-americanos: o Silvergate, o Silicon Valley e o Signature.

Tudo indicava que o Credit Suisse iria pelo mesmo caminho, mas foi salvo in extremis pelo Governo suíço, após este ter prestado uma garantia contra perdas no valor de 9 mil milhões de Francos suíços (CHFs) para que o UBS, o seu principal concorrente, aceitasse adquiri-lo – deduz-se que o armário deverá estar atolado de cadáveres!

Entretanto, os Bancos Centrais não têm parado de intervir, no sentido de devolver a necessária “confiança” ao “bom funcionamento” do sistema bancário; no caso do Credit Suisse, após a queda do Silicon Valley, o Banco Central suíço aprovou uma linha de crédito de 50 mil milhões CHFs a seu favor. O Banco Central norte-americano foi ainda mais longe: forneceu uma linha de crédito de 2 biliões de Dólares norte-americanos (USD) a todo o sistema bancário norte-americano, aceitando colateral avaliado ao custo de aquisição – as regras são sempre ajustáveis!

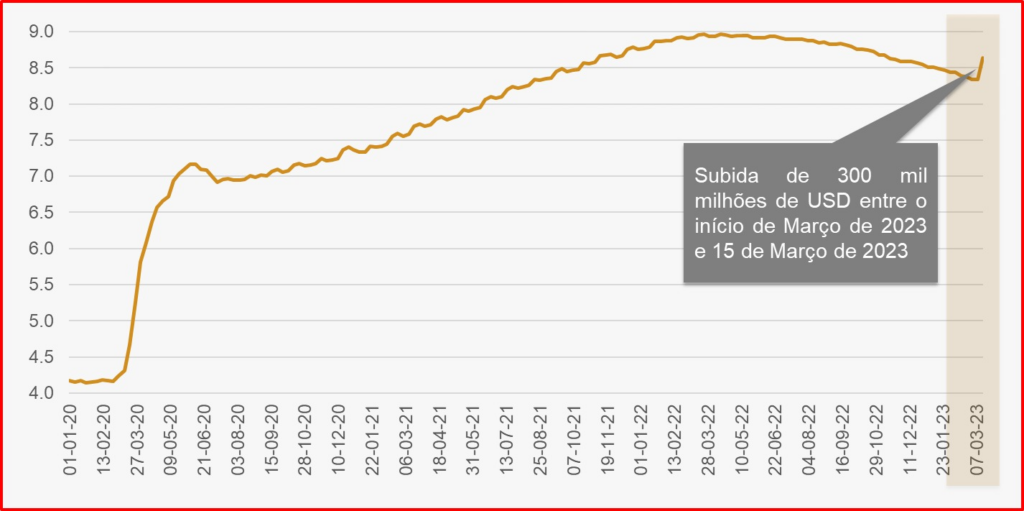

Entretanto, depois de muitas juras no combate à inflação, o balanço do Banco Central norte-americano voltou a expandir-se, desta vez, 300 mil milhões de USD em apenas duas semanas. Os bancos são agora a prioridade, a inflação fica para depois!

Será que esta crise apareceu do nada, de forma acidental? Aparentemente, os CEOs e as administrações destas instituições conheciam em profundidade a situação, pois “abandonaram o barco” mesmo a tempo.

Evolução do balanço do Banco Central norte-americano entre o final de 2019 e 15 de Março de 2023 (Unidade: biliões de USD). Fonte: St. Louis Fed. Análise do autor.

Uns dias antes do colapso do Silicon Valley (SVB), o seu então CEO “despachou” o equivalente a 4 milhões de USD em acções (SVB); o mesmo fez o fundo de Peter Thiel, o Founders Fund, neste caso transferiu para outras instituições bancárias todos os depósitos no SVB. O mesmo fez o nosso celebérrimo banqueiro Horta Osório com as suas acções do Credit Suisse. Todos sabiam, menos o público e os reguladores, já que a 9 de Março, 1 dia antes, o Departamento de Protecção Financeira e Inovação do Estado norte-americano da Califórnia afirmava: o SVB era uma “instituição sólida!”

Toda esta sequência de eventos aparenta ser deliberada. Senão vejamos; numa primeira fase, imprimiu-se dinheiro como se não houvesse amanhã; claro está, nunca nos podemos esquecer que foi em nome da salvação da Economia, um bem maior. Entre Março de 2020 e Abril de 2022, o balanço do Banco Central norte-americano expandiu-se em 4,8 biliões de USD (12 zeros).

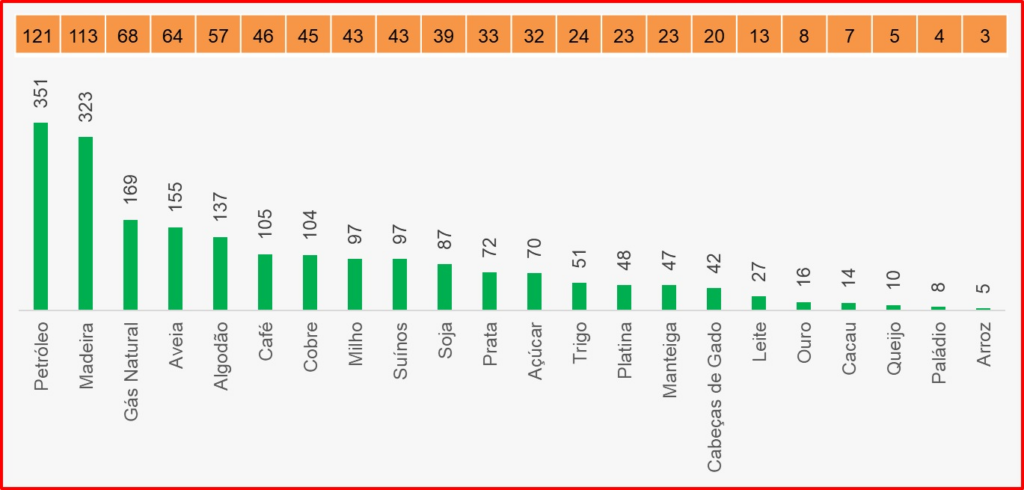

Em consequência da enorme expansão monetária, os preços das principais matérias-primas dispararam. Entre Março de 2020 e o início da guerra na Ucrânia, Fevereiro de 2022, as subidas foram assinaláveis! Alguns exemplos: o Petróleo subiu 351%, ao ritmo de 121%/ano, o Gás Natural subiu 169%, ao ritmo de 68%/ano e a Aveia subiu 155%, ao ritmo de 64%/ano – ainda alguém se surpreende com uma inflação a dois dígitos?

Subida/descida do preço de diferentes matérias-primas entre 30 de Março de 2020 e 23 de Fevereiro de 2022 (Unidade: %; Medido em €). Fonte: Yahoo Finance. Análise do autor.

Em resumo, a energia e a comida foi inflacionada por biliões e biliões impressos – criados do nada – pelos Bancos Centrais.

Com a subida das taxas de juro pelos Bancos Centrais para “combater” aquilo que criaram! – a inflação que vivemos –, os activos dos bancos perderam valor de mercado. A taxa de juro tem uma relação inversa com o valor das obrigações com cupão fixo, como é o caso das obrigações do tesouro. Que “alvos” foram escolhidos para esta crise bancária?

Precisamente os bancos que tinham uma “boa relação” – enfim, proporcionavam serviços bancários normais, como uma conta bancária e transferências – com as empresas de Criptomoedas: o Silvergate e o Signature, ambos com investimentos no sector; o SVB com fortes ligações à comunidade empresarial da Califórnia dona de empresas de Criptomoedas.

De imediato soaram os alarmes; a mesma regulação que nada viu, parece ser agora a inevitável solução: as Criptomoedas são seguramente as “culpadas de tudo isto”. Nos órgãos de propaganda nacionais até afirmavam o seguinte: “o Signature tem depósitos em Criptomoedas, Bitcoin e outras” – sacrilégio! – e o Silvergate – vejam lá! – prestava serviços bancários à FTX. Um crime de lesa-pátria! Podemos concluir que as pessoas deste sector devem ser tratadas como párias.

A etapa seguinte é agora a concentração a favor dos bancos gigantes norte-americanos, atendendo que os pequenos são mais frágeis na hora de uma eventual corrida ao banco – vejam lá, os clientes apenas reclamam o que é seu!

São os bancos de média dimensão, como o First Republic Bank, conforme se pode observar no gráfico seguinte, que estão a sofrer fortes quedas em bolsa no presente ano, até à sessão de 22 de Março perdia 90% desde o início do ano. O Bank of America, que cai 17% no presente ano, registou uma subida assinalável dos depósitos de clientes após a queda do SVB.

Os bancos da zona Euro, como é caso do nosso conhecido Millennium BCP, todos muito obedientes a empurrar as empresas de Criptomoedas para a marginalidade, apesar da grandiloquente asserção num passado próximo: “Não vamos passar a ser um banco cripto, o cripto é que vai passar a fazer parte do BCP”, registam bons desempenhos em bolsa, passando ao lado desta crise – por agora!

Assim, tudo está preparado para o anúncio da solução numa bandeja de prata: a Moeda Digital do Banco Central, mais conhecida pela sigla inglesa CBDC. São mais seguras que os bancos e certamente “mais reguladas” que as Criptomoedas; estou certo que será esta a linha de argumentação nos próximos tempos.

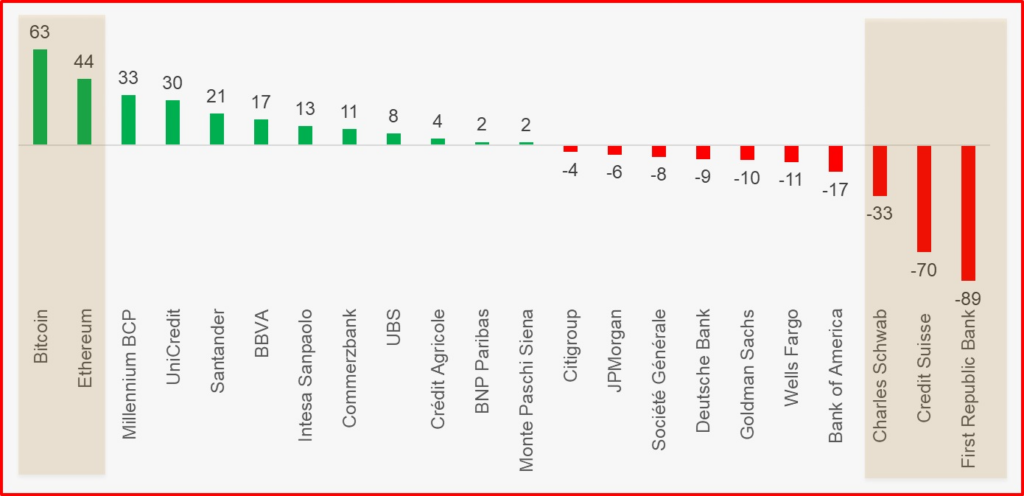

Evolução do Bitcoin, Ethereum e principais bancos norte-americanos e europeus entre o final de 2022 e a sessão de 22 de Março de 2022 (Unidade: %; medido em Euros). Fonte: Yahoo Finance. Análise do autor.

Para quê continuar com os bancos, quando agora estão todos falidos? Nada como eliminar os bancos, que apenas atrapalham, passando a usar unicamente as Moedas Digitais do Banco Central. Uma coisa está garantida: o Banco Central nunca abrirá falência, basta digitar zeros no computador e o dinheiro – neste caso, tokens infinitos – aparece. Qual a necessidade de dormir mal se o risco de falência é totalmente eliminado, bastando utilizar unicamente as Moedas Digitais do Banco Central.

Há apenas um detalhe nesta narrativa perfeita em que importa reflectir. O número de Moedas Digitais do Banco Central em circulação não terá limite, podendo haver um risco de elevada inflação; por outro lado, servirá como instrumento de controlo social, pois até o Banco Central norte-americano o confessa.

Estimado leitor: não se deixe embalar pelo conto da sereia, as CBDCs são o advento da tirania digital!

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

No presente ano, estamos a viver uma nova crise bancária. Em cada crise – por exemplo, a de 2008, quando sucedeu a falência do centenário banco de investimento norte-americano Lehman Brothers –, os reguladores, a imprensa e o governo culpam sempre o “falhanço dos mercados”, a “ganância” e o “lucro a todo o custo”, como as razões mais prováveis para tal cataclismo.

Para resolver uma dada crise, a receita dos reguladores é sempre a mesma: necessitam de mais poderes e de maior regulação sobre os bancos que supervisionam. Uma espécie de: agora é que vai ser!

Acontece que os problemas teimam em aparecer, é sempre uma questão de tempo; mais uma vez, depois de anos e anos com juros a zero, bastou uma pequena subida das taxas de juro, que visava “combater a inflação” que os bancos centrais criaram durante a pandemia (assim classificada pela OMS), para, de imediato, começarem bancos a falir.

O que aqui proponho esclarecer é apontar as razões para o aparecimento cíclico de crises bancárias. Segundo a minha opinião, tal deve-se à prática de Reservas Fraccionadas.

Não é possível a existência de mercados livres sem o respeito da propriedade privada, algo que esta prática pisa e atropela a todo o momento. Com uma licença bancária, os bancos podem confiscar riqueza aos cidadãos, silenciosamente, imprimindo dinheiro sempre que emitem dívida.

Em Março de 2020, em nome de um estímulo monetário para ajudar a economia castigada pela pandemia (assim classificada pela OMS), esta prática até se tornou ainda mais escandalosa, quando o banco central norte-americano, a Reserva Federal, deixou simplesmente de exigir quaisquer reservas, nem 10%, nem 5%, nem 1%, apenas 0%, elevando esta prática ao pináculo do assalto ao cidadão. Que apareça só agora uma crise até espanta os mais cépticos…

Vou então explicar em que consiste a actividade bancária e como apareceu: essencialmente, visava satisfazer três necessidades:

Serviço de custódia;

Processamento de pagamentos – transferência por ordem de um cliente da propriedade sobre uma determinada quantidade de dinheiro;

Intermediação de poupança.

Estas são as três funções originais realizadas pelos bancos. A primeira, consiste em cobrar, por exemplo, 0,5%, do valor do depósito à guarda do banco. Imaginemos que o leitor depositava 100 onças (30 gramas, aproximadamente por onça) de ouro. Neste caso, o banqueiro cobrar-lhe-á 0,5 onças de ouro ao ano pela guarda do seu dinheiro.

Isto significa que se o leitor não realizasse qualquer levantamento ou depósito durante um ano, no final desse período, o seu depósito passaria a valer 99,5 onças. Desta forma, o banco ganhou 0,5 onças consigo, dado que gastou dinheiro numa caixa forte, em segurança e em funcionários para zelarem pela segurança do depósito.

Esta actividade implica que os extractos de conta de todos os clientes do banco coincidam com a quantidade de ouro existente na caixa forte. Imaginemos que este banco emite uma nota, neste caso vamos chamar nota do Banco A, no valor de 1 onça, por cada onça depositada.

Se na caixa forte existem 3.000 onças, propriedade dos clientes do banco, as notas emitidas por esta entidade devem corresponder a 3.000 notas do Banco A. A receita proveniente desta actividade resulta de uma comissão variável ou fixa pela guarda deste dinheiro. Este tipo de depósito designamos por depósito à ordem.

O que é um depósito à ordem: significa que o dinheiro não é propriedade do banco, nem tão pouco um empréstimo ao banco, é apenas algo que ficou à guarda do banqueiro, devendo estar disponível de imediato, assim que os clientes exijam o dinheiro do depósito à ordem.

A segunda função, consiste em identificar a propriedade de cada cliente na caixa forte do banco. Vamos supor que o banco pode actuar de duas maneiras com os seus clientes: (i) emitindo notas por contrapartida de um depósito de dinheiro (onças de ouro); (ii) emissão de um extracto, indicando um valor, por contrapartida do depósito de dinheiro (onças de ouro).

Vamos então imaginar que das 3.000 onças existentes na caixa forte do banco, 1500 correspondem a notas do Banco A e 1.500 constam nos extractos emitidos por esta entidade. No fundo, será o mesmo que o leitor ir-se divertir a uma discoteca e, à entrada, deixar o seu casaco.

Em troca, poderá receber uma ficha uniforme de cor vermelha que indica um casaco, se entregar dois, duas fichas, ou então receber um papel com a descrição do casaco que entregou. No primeiro caso, estamos a falar de notas (um valor uniforme), no segundo caso, de um extracto (uma relação dos casacos entregues).

Como o leitor deverá imaginar, o bengaleiro deverá sempre ter na sua posse os bens, neste caso os casacos, que correspondam às fichas ou extractos do que entregou no início da noite aos clientes, caso contrário, estes irão aborrecer-se, para não dizer outra coisa.

No caso das notas, em particular as do nosso Banco A, estas podem servir como meio de pagamento. Imaginemos que o leitor tem na sua posse 20 notas do Banco A e tenciona realizar um pagamento na feira do livro.

Vamos supor que o livro custa uma onça de ouro. Neste caso, em lugar de ir ao banco converter a sua nota em dinheiro, ou seja, levantar uma onça de ouro, e regressar à feira para pagar ao livreiro, simplesmente entrega uma nota ao livreiro.

Atendendo que o Banco A já atingiu uma enorme popularidade junto da população, a sua nota é aceite pelos demais, assumindo que cada uma corresponde efectivamente a uma onça de ouro, não havendo necessidade de a converter – a tal “confiança” tão reclamada agora.

Desta forma, para realizar o pagamento, basta que o leitor entregue uma nota ao livreiro; este, quando assim o entender, poderá dirigir-se ao balcão do banco A e convertê-la em ouro. Outra possibilidade seria a seguinte: vamos imaginar que ambos, o livreiro e o leitor, possuem uma conta no Banco A.

Vamos igualmente supor que o livreiro possui um terminal POS e o leitor um cartão de débito associado à sua conta. Neste caso, o leitor ao autorizar o pagamento através deste método, o Banco A altera o extracto das duas contas: no caso do leitor, retira uma onça de ouro (débito da conta), no caso do livreiro, adiciona uma onça (crédito da conta).

Esta função pode ser equiparada ao seguinte: se os casacos dos clientes de uma discoteca fossem todos iguais, o bengaleiro entregava fichas em troca da guarda dos mesmos. Durante a noite, os clientes podiam transaccionar entre eles os casacos; desta forma, o que vendeu não necessita de se dirigir ao bengaleiro e o que comprou, caso deseje, passa pelo bengaleiro a levantar os casacos.

Esta é uma das funções de um banco – saber a todo o momento quem é o proprietário do dinheiro guardado no seu armazém; este conhecimento poderá ser anónimo, no caso do portador da nota, ou personalizado, no caso de um extracto.

Para esta função, o banco cobra uma comissão por processar a transferência de propriedade, no caso do extracto, por exemplo, ao emitente da transferência; ou, pode cobrar uma comissão para a conversão das notas em ouro, quando o cliente se dirige ao balcão.

A terceira e última, e talvez a mais importante, é a intermediação de poupança: em que consiste? Vamos imaginar que o leitor tem 120 onças de ouro depositadas no Banco A. Não necessita de 50 onças, podendo conceder um crédito ao banco e, em troca, receber uma remuneração pelo mesmo.

Seguidamente, o leitor terá de saber por quanto tempo está disposto a não necessitar desta quantia: vamos imaginar dois anos. Ou seja, durante dois anos, não terá à sua disposição esta quantia, não podendo usá-la para consumo – aquilo que designamos por Depósito a Prazo, que tem risco, ao contrário do que nos fazem crer.

Por fim, este sacrifício terá um preço. Vamos assumir que o banqueiro está disponível para lhe pagar 4% ao ano por este depósito a prazo. Ao fim do primeiro ano irá receber duas onças (50 × 4%) e ao fim do segundo ano outras duas onças.

Assim, após dois anos de sacrifício, o leitor irá ser o proprietário de 54 onças de ouro. Para pagar ao leitor o que terá de fazer o Banco A?

Neste caso, terá de realizar empréstimos a empresários ou particulares com uma taxa de juro superior, caso contrário, não obtém lucro desta actividade. Vamos imaginar que decide obter uma margem de 4%, desta forma, está disponível para emprestar a 8%.

Caso corra tudo bem, o banqueiro irá ganhar quatro onças, tal como o leitor. Recebe de um cliente quatro onças, a quem emprestou a 8%, e paga ao leitor quatro onças, de quem recebeu um depósito a prazo.

É importante ter em conta que este negócio implica um risco para o depósito do leitor, pois o banco pode emprestar a alguém que não seja capaz de devolver o empréstimo (insolvência, falência…). Assim, ao longo da história, os banqueiros, no sentido de mitigar o risco, emprestam estas 50 onças em fracções, fazendo vários empréstimos ao mesmo tempo: empréstimo 1 de 10 onças, empréstimo 2 de 15 onças…etc.

Desta forma, realiza uma das regras que deverá existir para qualquer investidor: a diversificação. Em que consiste? Em não colocar todos os ovos no mesmo cesto, diluindo o risco por várias empresas ou particulares. No caso de um falhar, não afecta na sua globalidade o risco das operações – ou seja logrará superar as quatro onças que terá de pagar ao depositante a prazo.

Ao longo da história, os banqueiros conseguiram alargar o seu âmbito de funções, através da prática de reservas fraccionadas, tal como seguidamente se explicará. No fundo, trata-se de um método fraudulento, visando obter mais receitas, fruto de algumas particularidades associadas ao dinheiro.

Voltando ao exemplo do bengaleiro numa discoteca. Se os clientes de uma discoteca deixam os seus casacos no início da noite, em troca de uma ficha; é quase 100% seguro que os mesmos serão todos recolhidos ao final da noite. Ou seja, os clientes voltam a entregar as fichas e a recolher os seus casacos. Tal não acontece com o dinheiro.

Os banqueiros cedo se aperceberam que os clientes não levantam os seus depósitos à ordem, apenas uma pequena percentagem o faz. Vamos imaginar que apenas 10% dos clientes converte o seu extracto ou notas em dinheiro no Banco A.

Vamos também supor, que devido ao prestígio atingido junto da comunidade, os clientes do Banco A, na sua grande maioria (90%), não convertem as suas notas ou extractos em dinheiro. Apercebendo-se de tal fenómeno, o Banco A pode fazer um negócio fantástico: imprimir dinheiro do nada!

Vamos supor que o Banco A tem nos seus cofres 1.000 onças de ouro, que correspondem a depósitos à ordem dos seus clientes, 500 em notas emitidas e em circulação e 500 registadas nos extractos. Desta forma, poderá realizar empréstimos a empresários e consumidores por valor de 9.000 onças. – Como? – Pergunta o leitor.

Simplesmente, o Banco A emite notas por contrapartida de um empréstimo. Ou seja, imaginemos o empresário X que chega ao balcão e necessita de um empréstimo de 50 onças de ouro. O Banco A aprova o crédito mediante a entrega ao empresário de 50 notas.

Agora, este empresário pode pagar a fornecedores e colaboradores com estas notas, pois toda a gente as aceita. Como o Banco A actua em monopólio, estes fornecedores podem ir depositar estas notas no Banco A ou utilizá-las para realizar pagamentos, assim sucessivamente. Ou seja, o Banco A, caso tudo corra bem, pode obter as seguintes receitas:

Caso não utilizasse reservas fraccionadas: cinco onças de ouro por ano, correspondente a 1.000 × 0,5% (guarda do dinheiro na caixa forte);

Caso utilize reservas fraccionadas: 725 onças de ouro, correspondente ao serviço de custódia (1000 × 0,5%) e dos empréstimos a partir de reservas fraccionadas (9000 × 8%= 720 onças).

Assim, este negócio é absolutamente extraordinário, atendendo que o banqueiro está a emprestar algo que não possui, abusando da confiança dos clientes que depositaram na instituição.

Vamos agora imaginar que aparece um Banco B a realizar concorrência ao Banco A. Desta forma, abre as suas portas ao público e começa a captar depósitos, tanto à ordem como a prazo. Ao fim de três meses começa a atrair clientes e já tem 100 onças de ouro em depósitos à ordem e 50 notas do Banco A (cada nota corresponde a 1 onça).

Por que razão o Banco B possui 50 notas do Banco A? Porque muitos clientes levam estas notas consigo e, ao abrirem uma conta, em lugar de depositar onças de ouro, simplesmente entregam notas do Banco A, pois toda a gente julga que as mesmas são convertíveis de imediato em ouro.

Vamos supor que, por agora, o Banco B decide não liquidar as notas do Banco A em sua posse, ou seja, entregar as notas em sua posse e exigir a entrega de 50 onças de ouro. O Banco B continua a ganhar quota de mercado e atinge depósitos valorizados em 1.300 onças de ouro, uma parte correspondente a 1.100 notas do Banco A e outra parte, correspondente a 200 onças de ouro depositados na sua caixa forte (150 notas do Banco B emitidas e 50 registadas em extractos).

Devido ao elevado número de notas e proporção dos seus depósitos, decide, finalmente, solicitar a conversão das mesmas ao Banco A: já imaginou o que vai acontecer? Certo, o Banco A não irá conseguir cumprir com esta exigência, atendendo que não possui ouro suficiente para satisfazer esta liquidação.

Ou seja, o Banco A corre o risco de insolvência, atendendo que não é capaz de respeitar algo sagrado: a recolha de uma nota por si emitida deverá corresponder à entrega imediata de uma onça de ouro. Num mercado livre tal prática é impossível.

Esta situação ocorre se o Banco B decide actuar de forma séria; no entanto, podia actuar da mesma forma que o Banco A, concedendo crédito igualmente a partir da emissão de notas sem contrapartida em ouro.

Vamos imaginar que decide embarcar nesta actividade, com os seguintes números: (i) crédito concedido, através da emissão de notas sem contrapartida em ouro, 8000 notas do Banco B; (ii) 1100 notas do Banco A; 200 onças em ouro.

Assim, é muito provável que os receptores das 8.000 notas emitidas pelo Banco B tenham realizado pagamentos a particulares com uma conta no Banco A. Assim, vamos supor que o Banco A recebeu 1050 notas do Banco B. Agora, caso decidam acertar contas entre as duas instituições financeiras, o Banco B simplesmente tem de entregar 50 onças (1100-1050) de Ouro ao Banco A.

Em conclusão, se as duas instituições realizam esta actividade de forma coordenada, a sua situação de insolvência, o não terem ouro correspondente ao valor emitido em extractos e notas emitidas, não será descoberta. Num mercado concorrencial e de livre entrada é muito difícil assegurar que esta coordenação seja correctamente aplicada e seguida por todas as instituições bancárias, diria mais, impossível.

Para assegurar esta coordenação, os banqueiros inventaram o banco central. Qual foi a sua função inicial? Assegurar a coordenação desta actividade fraudulenta, passando esta entidade a ter no seu balanço as reservas de ouro e a emitir as notas de forma centralizada, ou seja, nas notas passa a constar o nome do banco central.

Como sempre, tal invenção só poderia vir de um país de cultura protestante: neste caso, a Suécia. Em 1668, foi fundado o Banco Central Sueco, ainda em actividade. Posteriormente, foi fundado o Banco Central de Inglaterra em 1694, uma instituição que teve uma enorme importância na história dos mercados financeiros.

Como bons católicos, acéfalos a partir do “reinado” do tirano Marquês de Pombal, acabámos por copiar este modelo, através da fundação do Banco de Portugal, em 1846. Ou seja, quando falamos em capitalismo, uma das premissas é o respeito pela propriedade privada, algo que não acontece com tal modelo.

Ou seja, o padrão-ouro vigorou durante séculos, mas recebeu um importante revés em 1933, com a “Executive Order 6102”, em que criminalizava a posse de ouro para qualquer particular, empresa ou associação, com o argumento de que o açambarcamento estava a agravar a recessão então vivida nos Estados Unidos.

Desta forma, as pessoas foram obrigadas a vender todo o ouro na sua posse ao banco central dos Estados Unidos – Reserva Federal – a 20,67 dólares norte-americanos (USD) por onça. Em Janeiro de 1934, o governo norte-americano, com o “Gold Reserve Act” decretou que o valor por onça passaria a ser 35 dólares por onça; em questão de meses, os norte-americanos tinham sido confiscados em 40%, tudo em nome do combate à crise. O presidente responsável Franklin D. Roosevelt, como sempre um homem de esquerda, foi o responsável por este assalto à população.

O preço de 35 dólares norte-americanos por onça manter-se-ia até ao final dos acordos de Bretton Woods, em 1971. No final da Segunda Guerra mundial, os Estados Unidos saíram como a primeira potência mundial, substituindo o Reino Unido, o anterior líder do mundo financeiro.

O dólar tornou-se a divisa reserva do sistema financeiro mundial: com funcionava? Em 1944, na conferência “International Monetary Conference” realizada no hotel Mount Washington (Bretton Woods, New Hampshire, USA), foi decidido que todas as divisas existentes no mundo passariam a ter uma taxa de câmbio fixa em relação ao dólar norte-americano, o USD; este passou a ser a única moeda convertível em ouro.

Apenas os Bancos Centrais podiam solicitar esta conversão ao banco central norte-americano. A taxa de câmbio desta conversão em ouro estava de acordo com o “Gold Reserve Act”, anteriormente mencionado, ou seja, 35 dólares por onça.

A guerra do Vietname, que durou durante toda a década de 60 e princípios de 70 do século passado, fez disparar os gastos militares dos Estados Unidos, que, abusando do facto de serem a moeda reserva do mundo, decidiram imprimir moeda para financiar estas despesas.

Acontece que tanto a França como Alemanha seguiam uma política conservadora, ou seja, gastos públicos contidos, com superavits externos, acumularam uma enorme quantidade de dólares norte-americanos. Assim, quando o general Charles de Gaulle, então presidente da República Francesa, decidiu pressionar os Estados Unidos para a conversão dos dólares em ouro. Não é uma casualidade o Maio de 68, serviu apenas para os serviços secretos norte-americanos porem a andar o “atrevido” de Gaulle.

Apesar do golpe, a falência dos Estados Unidos foi inevitável, pois foram obrigados a pôr um fim ao sistema de câmbios fixos determinado em Bretton Woods.

Em 1971, o presidente norte-americano, Richard Nixon, decidiu suspender a convertibilidade do dólar em ouro, dando, desta forma, origem ao actual sistema em que vivemos. A partir desta data, e pela primeira vez no mundo ocidental, a moeda que utilizamos deixou de ter qualquer relação ou convertibilidade com metais preciosos. Ao fim de 5.000 anos, a era do ouro chegou ao fim. Como sempre imposta pelo Estado, passando a existir um sistema fiat – baseado na confiança, ou seja, decidimos acreditar nas notas do governo.

Que activo passou a ser utilizado pelos Bancos Centrais? Dívida pública dos Estados, em lugar de ouro. Desde então, foram criados todos os incentivos para o crescimento da dívida pública, pois o jogo é emitir dívida pública, os bancos compram e depois vendem ao banco central com lucro, com este a emitir dinheiro do “nada” para as adquirir. É um sistema em pirâmide gigantesco, instável, em que basta uma simples corrida da população aos bancos a exigir o seu dinheiro em notas para o desmoronar.

Após a crise financeira de 2008, marcada pela falência do Lehman Brothers, em Setembro desse ano, os Bancos Centrais do mundo ocidental, liderados pela Reserva Federal norte-americana, decidiram imprimir moeda de forma massiva, apelidando estes programas de “Quantitative Easing”, no fundo um nome pomposo para apelidar uma técnica antiga: gerar inflação através da impressão de dinheiro.

A loucura da impressão massiva de dinheiro teve lugar em 2020, durante a putativa pandemia (assim classificada pela OMS), em que tanto o banco central norte-americano como o europeu imprimiram cada um mais de 4 biliões (12 zeros) nas moedas respectivas.

Alguém se admira com a inflação que vivemos? Alguém se admira que este sistema esteja permanentemente a colapsar se assenta numa fraude? Deixo a resposta para o leitor.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

Em resposta ao meu artigo, o meu companheiro Tiago, aqui do PÁGINA UM, voltou à carga metendo a Bancarroteira Nacional, e desta vez, tal como Pedro Nuno Santos, com a estafada divisa: “a TAP é nossa”, mesmo daqueles que não a usam! Nunca dei por tal, sempre que viajei na TAP ou em outras companhias aéreas em que paguei o respectivo bilhete de avião.

No referido artigo, para justificar o assalto do contribuinte português, o tal que aufere 971 Euros líquidos por mês e que paga uma fracção assinalável dos salários da Bancarroteira Nacional, o Tiago até recorreu a contradições insanáveis.

Senão vejamos: “Mas noto que enquanto o Luís faz as contas, e bem, ao que o sr. João do Táxi ou a sra. Joana do Cabeleireiro pagam, já se esquece da calculadora na altura de referir os salários dos trabalhadores da TAP. Repare-se: se os salários são mais elevados, significa que também pagam mais impostos para o sr. João do Táxi. E ainda bem. É assim que funciona uma sociedade civilizada.”

Eu não me esqueci da calculadora, Tiago: sem o confisco dos desgraçados 1.300 euros brutos por mês, tal como o negócio da Sr. Joana ou do Sr. João que fecha portas caso as receitas sejam insuficientes para cobrir custos, a Bancarroteira Nacional também teria tido um fim, uma realidade que teimas em ocultar. Se esta sobrevive apenas do saque aos contribuintes, é a Sr. Joana e o Sr. João que pagam os salários da Bancarroteira Nacional, e não o contrário.

Sobre a “civilidade” dos impostos progressivos, é óbvio que um assaltante prefere sempre obter o butim num bairro de ricos. Aliás, há anos que a Mariana Mortágua chamava a nossa atenção para tal técnica de extorsão: “A primeira coisa que acho que temos de fazer é perder a vergonha de ir buscar dinheiro a quem está a acumular dinheiro“.

Agora compreendo o Tiago ler histórias de Nárnia, pois parece não compreender que os recursos no mundo real são escassos: os 3,2 mil milhões de euros necessários ao resgate da Bancarroteira Nacional foram subtraídos a milhares de pequenos negócios (IRS, IVA, IRC, SS…) que podiam ser aplicados na abertura de novas empresas e na contratação de pessoas.

Os milhares de desempregados da TAP e os seus fornecedores é o que se vê; o que não se vê, o mundo real, são os 320 euros retirados a cada português que podiam servir outros propósitos, mas foram usados para resgatar da falência um negócio ruinoso.

Em relação à “superioridade moral” que exibe, em particular o “argumento de paga quem usa é o típico de quem defende uma sociedade não solidária”, ajuda-me a compreender o seu fascínio pela eugenista Suécia.

Trata-se de um país protestante, cultura que deu origem a todas as ideologias totalitárias, como o socialismo, o comunismo, o fascismo e o nazismo. Julgo que o Tiago se encontra entre as duas primeiras.

Enquanto no mundo escolástico e dos direitos naturais (direito à vida, direito ao fruto do trabalho, direito à liberdade) e que deu origem ao liberalismo, a verdade significa que o que está dentro das nossas cabeças (ideias, noções, percepções) corresponde ao que está fora (a própria realidade); para qualquer ideólogo como o Tiago, é o contrário: é ter a própria realidade condizente com o que está dentro da sua cabeça.

Em vez de testar sua percepção contra a realidade, o Tiago julga a realidade contra a sua ideologia; ao lidar com qualquer fenómeno social, parte da premissa de que a “verdade” – ou seja, a sua ideologia – deve ser o parâmetro.

As ideologias são sempre perigosas: os homens “são todos iguais” (comunismo e social-democracia) ou o melhor governará as massas (fascismo e nazismo). Todos os homens têm seu lugar e devem chegar lá para que as coisas funcionem como prescreve a realidade ideológica, sempre a mais verdadeira, mesmo que o “lugar certo” de algumas pessoas seja o Gulag, Auschwitz, o campo de quarentena covid-19 ou a cadeia para os que se recusam a serem assaltados pelo Estado.

Normalmente, afirmam que este ou aquele mal seria “resolvido” se apenas todos, por exemplo, “entregássemos”, sem “qualquer resistência”, uma fracção expressiva do fruto do nosso trabalho ao Estado; a grandiloquente expressão “isso só é possível se todos pagarmos para o bem comum” do Tiago é a receita para todos os males.

O principal problema do pensamento ideológico é que se trata da adoração de uma fantasia. Fantasias são coisas que abundam na cabeça do Tiago, quando até atribui alma à “sociedade”: aparentemente, esta pensa, reflecte e actua!

A realidade, todavia, é muito diferente: existem indivíduos com fins e interesses distintos do seu. Eu, por exemplo, não estou interessado em pagar os desmandos da TAP. Se o Tiago quer viajar num avião onde lhe é servido um pastel de nata, enquanto escuta um fado, apenas tem de esperar umas horas e ter um pouco de paciência até chegar a Lisboa – vai ver que não custa nada –, ou então fundar uma companhia aérea com o seu bolso e pintar os aviões com as cores nacionais.

No pensamento colectivista do Tiago, o indivíduo existe para o bem da “sociedade” e não o contrário. O indivíduo tem de se subordinar e comportar-se em benefício da “sociedade”, sacrificando os seus interesses privados egoístas pelo “bem comum” – ninguém sabe o que é isto, mas o Tiago talvez nos explique.

Esta mentalidade colectivista foi essencial para a implementação do comunismo, do fascismo e o do nacional-socialismo: “O bem comum antes do interesse individual” proclamava Adolf Hitler nos anos 30 do século transacto.

Não é uma demonstração de compaixão sacrificar os nossos interesses pessoais pelo bem maior de nossa “sociedade”? O colectivismo, ao afirmar que o indivíduo deve sacrificar seus interesses privados pelo bem da “sociedade”, toma o que é meramente uma abstração – “sociedade” – e trata-a como se tivesse uma existência concreta; no fundo, um animismo próprio de sociedades tribais.

Em contraste com o indivíduo, que tem uma existência real no mundo, a “sociedade” é uma abstração usada para representar uma colecção de indivíduos que interagem e buscam objectivos distintos para si.

Por mais que se perscrute, nunca se encontrará uma entidade concreta chamada “sociedade” que possamos apontar e identificar da maneira análoga à identificação de um indivíduo. A “sociedade” não existe separada dos pensamentos e acções das pessoas. Não tem interesses e não visa nada. O mesmo é válido para todos os outros colectivos, seja o proletariado, a nação ou os trabalhadores da TAP.

Como a “sociedade” não é mais que uma abstracção, pois não pode pensar, agir, falar ou escolher e, portanto, apenas um indivíduo – o Tiago –, ou um grupo de indivíduos – o Tiago e camaradas do ideário – deve ter a capacidade de definir o chamado bem maior da sociedade e, de seguida, o poder de forçar os indivíduos a agir a serviço desse “bem comum” – usam sempre o poder coercivo do Estado para a implementação das suas fantasias.

Desde o alvorecer da civilização que os indivíduos dominantes se autodenominam árbitros do bem maior, o que parece ser uma aspiração do Tiago, e, portanto, não surpreendentemente, o bem maior, na maioria das vezes, apenas equivale ao bem daqueles que estão no poder – o Tiago não está lá, mas parece que almeja.

Com tais ideias colectivistas, o indivíduo sempre foi uma vítima, comandado a ser “altruísta” no serviço sacrificial a algo superior, seja Deus, Faraó, Imperador, Rei, Estado, raça, proletariado, “sociedade” ou “trabalhadores da Bancarroteira Nacional”. É um estranho paradoxo que a ideologia do Tiago – que nos diz que devemos considerar-nos animais de sacrifício – tenha sido geralmente aceite como uma ideologia que representa a benevolência, o amor pela humanidade ou mesmo a “sociedade civilizada”, como parece ser a Suécia do Tiago.

Desde o primeiro indivíduo que foi sacrificado num altar para o bem da tribo, aos hereges e dissidentes queimados na fogueira pela glória de Deus, aos milhões exterminados em campos de concentração para o bem da raça (Auschwitz) ou do proletariado (Gulag), aos confinados para salvar-nos do vírus invisível, é essa a moral colectivista que justificou todas as ditaduras e todas as atrocidades, passadas e presentes, incluindo o assalto da Bancarroteira Nacional ao nosso bolso ocorrido em 2020 e 2021.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

O meu companheiro Tiago Franco aqui do PÁGINA UM – prefiro esta palavra, em lugar do trato usado pelos bolcheviques que ele usou comigo – escreveu há dias um artigo sobre a TAP, isto é, a Bancarroteira Nacional, em resposta ao meu artigo em que propus 10 questões a serem colocadas na Comissão de Inquérito sobre a actuação do Governo na gestão desta companhia aérea, sobretudo entre 2020 e 2022, quando se encontrava sob controlo público.

Gostaria, porém, de fazer primeiro um ponto de ordem: no seu artigo, o Tiago começou por dar a entender que sou um membro ou simpatizante da Iniciativa Liberal (IL); quero assim recordar-lhe que escrevi o seguinte sobre o programa eleitoral desse partido nas últimas eleições legislativas: “Dá vontade de afirmar: com liberais destes, quem precisa de socialistas?”. Julgo que estas singelas palavras ilustram bem o que penso.

O Tiago informa-nos que gosta muito de ler sobre esta “associação de esquerdistas”, porque o transporta para as histórias de Nárnia, em contraste com o mundo real: do trabalho, do sacrifício e das dificuldades do dia-a-dia.

Deduzo que esteja a insinuar que vivo no tal mundo das aventuras da Alice no País das Maravilhas, onde tudo é idílico, mágico, fantasioso e fácil. No entanto, quero dizer-lhe que trabalhei por conta de outrem durante quase 15 anos, desde que saí da faculdade; e nos últimos 13 anos, sou empresário, investi e arrisquei as minhas poupanças em duas empresas do sector financeiro, criando dezenas de empregos.

Tal como o Tiago, vivi vários anos fora de Portugal, já que infelizmente o nosso país não me proporcionou, na maioria das vezes, as oportunidades de emprego e de investimento que procurava. Deduzo que seja essa também a razão para o Tiago ser emigrante há muitos anos.

Mas vamos ao debate. Tiago utilizou aquela rábula tão própria dos Homens de Esquerda: o “dinheiro público despejado na banca privada”. Há vários anos que eu denuncio a prática de Reservas Fraccionadas pelos bancos, que consiste em emitir dinheiro do nada, sem qualquer contrapartida de serviços e bens à economia.

Trata-se de um gigantesco sistema piramidal, fraudulento, orquestrado por um Banco Central e legalizado pelo Estado, que confisca, através da inflação (emissão de dinheiro), os pobres e a população em geral a favor de uma minoria privilegiada de banqueiros, grandes multinacionais e apaniguados dos Governos.

Dizer-se que há “dinheiro público despejado na banca privada” é como anunciar o regresso do criminoso ao local do crime, espoletado pela crise de “confiança” – a vigarice legalizada pelo Estado foi descoberta! – e a consequente “corrida ao banco”, atendendo que são negócios permanentemente insolventes, tal como é a TAP há décadas, onde o butim deles é sempre o bolso dos contribuintes.

E então o que é um negócio insolvente? Explico. Se os activos da empresa fossem liquidados seriam insuficientes para satisfazer todas as responsabilidades e compromissos, o passivo. Tal como o agora desesperado Silicon Valley Bank, incapaz de honrar os depósitos que dizia possuir à sua guarda, mas que na verdade não existem.

No final de 2011, a diferença entre o activo e o passivo da TAP era de 343 milhões euros negativos. Subiu para 512 milhões euros negativos no final de 2015 e seis anos mais tarde (2021) era de 468 milhões de euros negativos. Tudo isto mesmo depois do Sr. Joaquim do Restaurante, da Sra. Joana do Cabeleireiro, do Sr. João do Táxi (na verdade, todos nós) terem sido alvo de confisco em 3.200 milhões de euros e de continuarem a serem avalistas de uma dívida financeira que subiu quase 500 milhões de euros entre 2011 (986 milhões de Euros) e final de 2021 (1.480 milhões de Euros).

Portanto, uma empresa que está em bancarrota há décadas, de onde nunca saiu, e que carrega as cores nacionais, não pode ter outro nome: Bancarroteira Nacional.

O Tiago recordou-nos bem o repto de Cotrim Figueiredo, o então líder da tal ‘agremiação socialista’: “Nisto surge a covid-19 e o Cotrim grita com o Costa na Assembleia para lhe dizer que o apoio do Estado às empresas está a demorar muito.”

Desta vez, o Cotrim até estava certo em gritar com o Costa a pedir a devolução do assalto, mas faltou-lhe a ele e a toda classe política denunciar a falsa pandemia, que em nome de um vírus com uma taxa de sobrevivência de 99,8%, obrigou companhias aéreas a não voar. E quando estas o voltaram a fazer, tivemos testes que não diagnosticavam, fraldas faciais, inoculações de substâncias experimentais e certificados nazis.

Ao contrário do Sr. Joaquim do Restaurante, da Sra. Joana do Cabeleireiro, do Sr. João do Táxi, que tiveram de fechar portas e abrir falência em muitos casos, a Bancarroteira Nacional realizou em 2020 um novo assalto aos contribuintes, obrigando mesmo aqueles que a não utilizam – e são muitos, nos aeroportos do Porto e Faro, a importância da TAP é irrelevante – a entregar cada um 320 euros. Numa família de quatro pessoas foram 1.300 euros aproximadamente sem sequer tirarem os pés do chão para voarem para qualquer lado. Voar só lhes voa sempre o dinheiro.

Tudo isto se passou no país do salário médio de 1.300 euros por mês, correspondente a 971 euros líquidos (11% Segurança Social e 14,3% de IRS – um dependente, dois titulares), apesar do empregador pagar 1.609 euros (acresce segurança social do empregador 23,75%; e o Sr. Estado fica com 40%!), enquanto “pilotos, pessoal de bordo, assistência em terra, engenheiros de manutenção, técnicos de aeronaves” auferem em média cerca de 3.350 euros brutos (2.034 euros líquidos; um dependente, dois titulares). Nada contra, mas vivam dos clientes e não do nosso bolso.

Em conclusão, o dinheiro cobrado pela Bancarroteira Nacional aos seus clientes, que voam nos aviões, onde parece que o Tiago Franco se inclui, nunca é suficiente, pelo que vão sempre ao bolso da “plebe” que aufere 970 euros líquidos; e isto para evitar que o coração do Tiago sangre com a montanha de desempregados no “espaço que sobrar debaixo da Ponte 25 de Abril”.

Os Homens de Esquerda apenas reflectem no que vêem, esquecendo-se do que não vêem: o consumo e a poupança subtraídos a milhões de famílias, os milhares de empregos que podiam ser criados e não são – em virtude da pesadíssima carga fiscal para sustentar os desmandos da TAP – por pequenos negócios e as 142 mil pessoas que podiam auferir um salário de 1.300 euros durante um ano com os 3,2 mil milhões de euros (22,5 mil euros brutos/ano, incluindo o assalto dos 23,75% da SS do empregador) “oferecidos” à Bancarroteira Nacional.

A vida empresarial é “dura, a luta é constante e os problemas bem reais”, é, no fundo, procurar satisfazer uma necessidade com recursos escassos e obter lucro – a avaliação correcta à aplicação de poupanças num negócio. É por essa razão que irão sempre existir aviões para transportar pessoas de e para Portugal, desde que exista tal necessidade e seja possível obter lucros. Garanto-lhe que ninguém dará pela falta da Bancarroteira Nacional.

Enfim, mas como bom Homem de Esquerda, o Tiago considera um “horror” uma empresa ter lucros, próprio de “abutres”; mas já roubar o desgraçado de 970 euros líquidos por mês não parece assaltar a sua consciência.

Uma coisa lhe garanto: a empresa onde o Tiago trabalha certamente dá lucros; caso contrário, fecharia as portas, deixaria de lhe pagar o salário e enviá-lo-ia para o desemprego, excepto se existisse por lá um Pedro Nuno Santos a “resgatá-la” com o dinheiro dos outros!

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

Friedrich A. Hayek (tradução: João Carlos Barradas)

Editora (Edição)

Guerra & Paz (Novembro de 2022)

Cotação

20/20

Recensão

Friedrich Hayek (1899-1992) foi um dos maiores economistas do século XX, laureado com um prémio Nobel em 1974; fez parte da corrente de pensamento económico que se designou por Escola Austríaca, promotora do mercado livre e da liberdade individual.

A ele deve-se em parte o reconhecimento de que o liberalismo não nasceu no norte da Europa, mas sim na Península Ibérica, em particular na Universidade de Salamanca, Espanha, mas também nas universidades portuguesas de Coimbra e Évora.

Hayek foi o supervisor do doutoramento de Marjorie Grice-Hutchinson, autora do livro “A Escola de Salamanca”, que nos deu a conhecer os principais contributos para a ciência económica de vários escolásticos espanhóis, como Juan de Mariana, Saravia de la Calle, Domingo de Soto, Tomas de Mercado, Martín de Azpilcueta Navarro (Reitor da Universidade de Coimbra) e Luis de Molina (professor na Universidade de Évora durante muitos anos).

Foram estes autores que introduziram a Teoria da Utilidade Marginal, a Teoria Quantitativa da Moeda, a explicação para o fenómeno dos juros – para a Igreja e outras religiões monoteístas parecia imoral produzir dinheiro de dinheiro –, a legitimidade do regicídio no caso de desvalorização da moeda (inflação) pelo monarca – proposto por Juan de Mariana –, e, principalmente, a teoria dos Direitos Naturais (direito à vida, direito à propriedade privada…), fundamental à liberdade individual.

Durante a União Dinástica dos dois reinos da Península, a família Habsburgo governava não só Portugal e Espanha, mas também a Flandres e a Áustria, ou seja, era dona da Europa no século XVI.

Não foi um acaso o aparecimento de uma corrente de pensamento libertária no império Austro-húngaro durante o final do século XIX, onde nasceu a revolução marginalista, com os economistas Carl Menger, Eugen von Böhm-Bawerk e Friedrich von Wieser. Esta teoria deitou por terra a teoria do valor-trabalho defendida por Adam Smith, que mais tarde foi utilizada por Karl Marx para defender a “exploração do trabalhador”.

Friedrich Hayek é um discípulo de outro economista austríaco, Ludwig von Mises – um judeu que fugiu ao nazismo e foi viver para os EUA, passando por Lisboa -, e é erradamente associado à Escola de Chicago, cujo grande bastião foi Milton Friedman, criador da cobrança tributária através da retenção na fonte e um acérrimo defensor dos Bancos Centrais, a quem ele atribuía o papel de estabilizador da despesa em caso de recessão económica, através de estímulos monetários, algo totalmente contrário ao proposto pela Escola Austríaca.

Foi a Escola Austríaca a responsável por explicar os ciclos de expansão-recessão do capitalismo – apontados por muitos como uma falha do mercado -, atribuindo-os à expansão do crédito através da emissão de dinheiro – prática de reservas fraccionadas –, que origina distorções nas taxas de juros e gera sinais erróneos aos agentes económicos. Hayek aprofundou e detalhou a teoria dos ciclos económicos iniciada por Mises.

Neste Arrogância fatal: os erros do socialismo, Hayek diz-nos que os sistemas éticos não resultam da razão, mas são o resultado de um processo histórico. Para ele, a razão, suportada em certas suposições da natureza humana e em dados empíricos, é incapaz de conceber um sistema ético.

Ele até nos dá um exemplo: a razão de um dado indivíduo é incapaz de conceber uma língua, esta resulta da interacção humana em comunidade ao longo de gerações.

Assim, o nosso sistema ético foi passado de geração em geração e aprendido por imitação. O seu progresso e desenvolvimento foram alcançados por um mecanismo de evolução social: as culturas que adoptaram os “bons” sistemas éticos sobreviveram e floresceram, enquanto aquelas com “maus” sistemas éticos fracassaram ou tiveram de adoptar sistemas éticos que evitassem o seu desaparecimento. Esse processo de tentativa e erro produziu a ética ocidental, um sistema altamente bem-sucedido, atendendo à sua supremacia tecnológica, científica e económica ao longo de vários séculos.

Segundo Hayek, a ética ocidental surgiu a partir das civilizações mediterrânicas, onde pela primeira vez na história da humanidade apareceu o conceito de propriedade exclusiva – um termo utilizado por Hayek para referir-se à propriedade privada; ao contrário, por exemplo, das sociedades asiáticas, onde tal conceito era praticamente inexistente (notários, registo, contrato…).

Hayek explica-nos que há uma dialética ética e não materialista, como defendia Karl Marx, na sociedade ocidental. Ele diz-nos que as tribos primitivas, no alvorecer da história, para se defenderem e sobreviverem tinham de adoptar uma ética colectivista – solidariedade, altruísmo, etc.

Com o decorrer do tempo, técnicas agrícolas foram desenvolvidas, permitindo o surgimento das primeiras cidades. Estas transformações deram origem a dois desenvolvimentos que tornaram a ética dos “pequenos grupos” – ética colectivista – insustentável: o comércio e o crescimento populacional.

O comércio colocava os membros de comunidades fechadas em permanente contacto com desconhecidos que geralmente não partilhavam os mesmos objectivos, propósitos e crenças do grupo.

O crescimento populacional, estimulado pela prosperidade económica, e não o contrário, tornou o pequeno grupo num grande grupo, resultando em membros do mesmo grupo frequentemente estranhos uns aos outros e frequentemente perseguindo objectivos e propósitos distintos.

A ética de “pequenos grupos” deixou de ser aplicável a comunidades diversificadas e cosmopolitas; grupos que não se adaptavam ficavam isolados e economicamente estagnados. Através do processo evolutivo social, a ética de “pequenos grupos” foi gradualmente substituída pelo que Hayek designa por “Ordem Espontânea”.

Esta Ordem Espontânea abandonou os propósitos colectivos a favor de regras abstratas e geralmente aplicáveis que facilitavam os diversos fins individuais. Essa ética servia como um mecanismo impessoal para a coordenação de acções e planos individuais, enquanto a ética dos “pequenos grupos” dependia de um líder tribal, que dirigia o grupo para um objetivo comum.

A “ordem espontânea” substituiu assim a ética dos “pequenos grupos” como sistema dominante; no entanto, a ética de “pequenos grupos” continuou a existir: famílias, amizades e pequenos negócios continuaram a segui-la.

O altruísmo, o amor, a solidariedade, a camaradagem e um propósito comum – tão necessários para a realização dos indivíduos – são apenas possíveis dentro de um pequeno grupo. Desta forma, Hayek conclui pela dialética ética das sociedades contemporâneas: (i) a ética da “Ordem Espontânea” diz aos indivíduos e aos grupos como agir dentro de uma ordem mais ampla, enquanto a ética do “pequeno grupo” instrui os indivíduos a comportarem-se dentro dos limites das várias associações voluntárias a que aderiram.

Hayek também nos diz que os indivíduos apresentam uma capacidade limitada de viver simultaneamente dentro de duas ordens de valores. A linha divisória entre as duas estruturas deixa os indivíduos confusos em relação às suas obrigações.

Por exemplo, alguém teria a obrigação de ajudar um amigo ou um membro da família em apuros financeiros? E um estranho a pedir na rua? Ou um homem de negócios conhecido, próximo da falência, que actua como concorrente no mercado? Hayek diz-nos que apesar da tensão entre estas duas estruturas de valores, o equilíbrio deve ser mantido.

A Ordem Espontânea permite que os indivíduos trabalhem para outros que desconhecem e que também comprem a pessoas que igualmente desconhecem – quem conhece a pessoa numa linha de montagem que construiu o nosso carro?

A ética dos “pequenos grupos” permite estreitar os laços e a camaradagem indispensáveis ao fortalecimento e bem-estar dos indivíduos.