Há dias, na sua conta do Twitter (1 e 2), o Banco de Portugal anunciava o Euro Digital, e fazendo uma comparação com as Criptomoedas, apresentava-o como algo muito superior. Em resumo, garantia que:

será um complemento digital do dinheiro físico, como as moedas e as notas de Euro;

será acessível a todos;

será seguro, atendendo que a emissão é responsabilidade do Banco Central Europeu (BCE) e Bancos Centrais nacionais da zona Euro; ao contrário das Criptomoedas, que não possuem qualquer entidade centralizada responsável pela sua emissão;

será seguro por estar igualmente protegido pelo Fundo de Garantia de Depósitos – até ao montante máximo de 100 mil euros, por banco e por depositante –, ao contrário das Criptomoedas;

será estável, ao contrário das Criptomoedas, sujeitas a uma enorme volatilidade.

O primeiro argumento causa sempre estranheza: um complemento digital das notas e moedas. Será que alguém se esqueceu que os bancos comerciais criam e oferecem dinheiro digital há muitos anos?

Atendendo à legalização da prática de reservas fraccionadas, os bancos criam dinheiro digital quando concedem um crédito a um particular ou a uma empresa, bastando colocar no extracto digital do cliente um determinado valor, criado do “nada”: por exemplo, 100 mil Euros foram creditados na sua conta; com esse valor já pode pagar ao construtor da casa; ao mesmo tempo, o banco indica-nos que lhe devemos 100 mil euros e que serão cobrados juros ao longo da vida do empréstimo. Recebem juros de algo que não existia!

O dinheiro digital é hoje oferecido por vários operadores privados – cartões contactless, Apple Pay, Paypal –, por essa razão, não se compreende a necessidade de tal oferta. Dizem-nos que estão com “receio” do aparecimento de monopólios privados, em particular aqueles com sede fora da União Europeia. Não se conhecia a veia proteccionista do BCE!

Tal não responde à verdade. Hoje, a oferta de dinheiro digital é fragmentada, sendo proporcionada por vários tipos de operadores – bancos, empresas tecnológicas, Fintechs, instituições de moeda electrónica –, supervisionados precisamente pelo Banco Central!

Afirmam-nos que será um meio de pagamento democrático, acessível a todos. As Criptomoedas também o são, qualquer pessoa em Portugal pode adquiri-las sem qualquer restrição ou receio, excepto o boicote praticado pela banca nacional às corretoras de Criptomoedas e seus clientes, encerrando contas e impossibilitando transferências, impedindo mesmo a disposição do dinheiro pelos seus clientes! A essas restrições, do supervisor tivemos apenas as seguintes palavras: “estamos atentos”!

Também não se compreende a expressão: “acessível a todos”, anunciado aos quatro-ventos. Se o dinheiro fiat é assim tão bom, qual a necessidade de existirem leis de curso legal, obrigando todos os comerciantes a aceitar Euros. Se existisse concorrência, sem este tipo de leis, talvez as Criptomoedas a esta hora já seriam o meio de pagamento preponderante na Economia nacional.

No que respeita à segurança do emissor, em particular do BCE, nada melhor que observar o seu balanço para aquilatar a sua solvência (ver Figura 1). A 21 de Outubro de 2022, o seu activo valia 8,8 biliões Euros, enquanto o seu passivo 8,7 biliões; assim, os seus capitais próprios valiam 115 mil milhões de Euros, cerca de 54% do PIB português e representando apenas 1,3% do activo.

Balanço do Banco Central Europeu (unidade: milhares de milhões de Euros; Posição a 21 de Outubro de 2022): Fonte: BCE. Análise do autor.

O BCE está assim alavancado 77 vezes!, ou seja, uma perda de 1,3% do seu activo decretaria a sua insolvência. Por outras palavras, uma perda de 1% do seu activo, ou seja, 87,75 mil milhares de Euros, representaria 77% do seu capital próprio (87,75 vs. 115). Esta é a instituição que proclama a sua segurança nas redes sociais!

Por outro lado, a “segurança” do valor do Euro, a sua estabilidade. Segundo nos informam, tal não acontece com as Criptomoedas – curioso, esquecem-se sempre de mencionar as StableCoins, indexadas precisamente às moedas fiat, eliminando a perniciosa volatilidade, mas mantendo a possibilidade da sua aplicação em DeFi com juros superiores à inflação.

Infelizmente, essa estabilidade de valor é apenas uma miragem! Se cotarmos o Euro em onças de Ouro, a divisa da humanidade durante milénios e que não nasce das árvores como o Euro – basta um apertar do botão para criar biliões de Euros -, verificamos que perdeu 82% (ver Figura 2) do seu valor desde a sua fundação!

Evolução do Euro cotado em onças de ouro (Unidade: onças de ouro por 1000 Euros; período: mensal). Fonte: BCE. Análise do autor.

Também podemos mencionar a actual inflação que vivemos, próxima dos 10%, algo nunca visto há 30 anos. Tudo isto foi fruto da impressora a trabalhar a todo o vapor durante 2020 e 2021, tal como o ex-presidente do Banco de Inglaterra, Mervyn King, já ”confessou”: os Bancos Centrais criaram quantidades massivas de dinheiro durante a crise Covid-19; assim, enormes quantidades de dinheiro procuravam quantidades de bens e serviços decrescentes. No ponto! Alguém que explica de forma clara o que aconteceu.

O Euro tem tudo menos estabilidade; basta pensarmos que os nossos depósitos no banco perdem todos os anos 9%!

Mas o leitor pergunta: porquê esta promoção a um Euro Digital, que ainda não saiu do papel; porquê um ataque tão cerrado às Criptomoedas, em particular ao Bitcoin.

Na verdade, tudo isto serve para ocultar várias coisas que se avizinham:

Vai ser possível implementar taxas de juro negativas;

Vai ser possível estimular o consumo em lugar da poupança;

Vai ser possível reprimir e promover comportamentos;

Vai ser possível vigiar tudo e todos durante 24 horas, o fim da privacidade.

A eliminação do dinheiro físico será o grande objectivo, para abrir caminho às taxas de juro negativas.

Como será isso possível?

Se o Euro Digital existisse em 2008, e o dinheiro físico não estivesse em circulação, seria possível a implementação de juros negativos em nome de um “estímulo à Economia”. Ao não poder converter o depósito bancário em notas e moedas – este dinheiro não paga juros –, apenas posso transferir dinheiro da conta bancária A para a conta bancária B. Ou seja, não consigo sair do sistema, pois todo o dinheiro é digital.

Desta forma, será possível implementar uma repressão financeira mais agressiva, através de juros negativos, confiscando os depósitos bancários.

Outra característica do Euro Digital é que passará a ser programável. Vamos supor que o Estado tenciona estimular o consumo, dando uma “esmola” à população, como há pouco aconteceu, mas com uma condição: esse dinheiro apenas será válido durante três meses. Ou seja, caso não seja gasto, esses Euros vão desaparecer. Assim, o consumo é estimulado em detrimento da poupança, afectando as preferências da população.

Há dias, um líder partidário propôs que o “apoio extraordinário” não fosse gasto em “droga, álcool e tabaco”; ou seja, o Estado passaria a ditar onde podemos gastar o nosso dinheiro. Com o Euro Digital tal será possível: basta programá-lo para não ser aceite em determinados pontos de venda, onde os produtos e serviços não desejados são vendidos. Desta forma, o custo da fiscalização torna-se irrelevante. Eis o sonho de qualquer aspirante a ditador.

Até os confinamentos tornam-se mais fáceis, senão vejamos: bastará programar o Euro Digital para que este deixe de funcionar num raio de 100 metros das nossas residências. O leque de possibilidades é infinito…

Por fim, a eliminação da privacidade, algo que caracterizou o dinheiro ao longo de milénios, características que ainda se mantêm com o numerário: ninguém sabe quem o detém, onde foi gasto, a quem foi entregue. Somos livres de interferências estatais no nosso dinheiro. No fundo, somos soberanos: ninguém nos pode condicionar e somos livres de prosseguir a actividade económica sem a interferência de terceiros.

Esta privacidade irá terminar em breve. As Criptomoedas são as únicas que preservam tais características, pois apenas se conhecem endereços, em lugar de pessoas. O Euro Digital colocará um fim a essa privacidade: burocratas e funcionários do Governo passarão a conhecer todos os aspectos da nossa vida: que livros compramos, que restaurantes frequentamos, quais os nossos padrões de consumo, o nosso rendimento, o nosso consumo, a nossa poupança. Nada se lhes escapará.

Amanhã, em nome do combate às alterações climáticas, o gasolineiro adverti-lo-á: já não funciona, o seu plafond mensal esgotou, a partir daqui é uma ameaça ao planeta!

O Euro Digital não é mais que a perpetuação das moedas fiat, um monopólio dos Governos. Um sistema monetário assente em dívida, controlado por burocratas e funcionários governamentais, em lugar do mercado. Estes podem todos os dias emitir quantidades massivas de dinheiro, sem qualquer controlo democrático, diminuindo o poder aquisitivo do nosso dinheiro, apenas com o apertar de um botão do computador instalado no BCE.

Tudo isto é o contrário do Bitcoin. Esta Criptomoeda representa a liberdade, a segurança e a preservação das nossas poupanças – ninguém o pode imprimir sem esforço, existindo mesmo um limite (21 milhões). Talvez por isso é tão odiado e vilipendiado.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.

Desde a Revolução dos Cravos, em 1974, juram-nos e asseguram-nos que vivemos numa Democracia, garantindo-nos e asseverando-nos que é o povo que é Soberano, elegendo democraticamente os seus representantes, em particular os membros da Assembleia da República e o Presidente da República.

Daí que, em 1976, foi aprovado o nosso Contrato Social: a actual Constituição da República Portuguesa (CRP), o documento basilar deste actual regime.

Mas, quase meio século depois de 1974, será que vivemos mesmo numa Democracia?

Ao longo da História da Humanidade, a fuga à tirania do Estado foi sempre um desejo de qualquer cidadão livre.

Nas Idades Média e Moderna, quando um determinado monarca decidia perseguir um determinado grupo de cidadãos, confiscando-lhes activos, tributando-os de forma excessiva ou perseguindo-os pelas suas orientações religiosas, havia sempre a possibilidade de fuga para outro Estado; ou seja, havia “concorrência” entre estados-nações.

Foi o que aconteceu, por exemplo, em 1492, com as expulsões dos judeus de Castela, através do Édito de Granada, promulgado pelos Reis Católicos. Muitos judeus, em vez de se baptizarem, fugiram para Itália, Grécia e mesmo Portugal. Mais tarde, Portugal fez o mesmo – por causa de negócios entre o rei D. Manuel e os Reis Católicos, e os Países Baixos acabaram a beneficiar desse êxodo. Em suma, sempre havia na Europa uma nação onde um ser humano lograva escapar à tirania.

Ora, hoje, tal possibilidade deixou de existir.

Com efeito, hoje temos um crescente comportamento em cartel por parte da maioria dos Estados, bem como a transferência de soberania destes últimos para organizações supranacionais, sem qualquer controlo democrático. Não conhecemos, nem elegemos nenhuma das caras que por ali pululam; não somos capazes de os responsabilizar ou punir por qualquer comportamento ou legislação que promovem. No fundo, não podemos escapar à tirania global.

Exemplos? Temos vários.

Podemos começar pela nossa “querida grande líder”, eleita ao melhor estilo de uma ditadura comunista, em lista única: a senhora Ursula von der Leyen.

Depois de ter realizado um dos maiores negócios da História da Humanidade – a compra em moldes secretos de 1,8 mil milhões de doses de vacinas covid-19 à Pfizer –, exultava ela há dias com o possível confisco de activos russos na União Europeia. Usou estas palavras: “O objectivo da União Europeia não é congelar, mas confiscar os activos russos na Europa, mas para isso é preciso primeiro criar um quadro legal”.

Portanto, hoje os russos; amanhã, você! Basta criar o devido quadro legal para legalizar hoje o que era ilegal ontem.

Ursula von der Leyen

E o que dizer do Environmental Social Governance (ESG)? O leitor dirá, se não clicar atrás: que é isso? É mais uma organização internacional, sem rosto ou qualquer controlo democrático, com um poder inimaginável. Se uma dada empresa não cumprir os critérios por si estabelecidos, obtendo uma má posição na sua ordenação, poderá deixar de ter acesso a crédito ou aos mercados de capitais.

Se a empresa não promove carros eléctricos, se o seu Conselho de Administração não possui todas as raças e géneros – aqui falamos provavelmente de 10 ou mais hipóteses –, se utiliza fornecedores com sede na Rússia, então tem os dias contados no “Novo Mundo”. Os dois gigantes mundiais de gestão de activos, responsáveis pela gestão de muitos biliões de Dólares norte-americanos, a Blackrock e a Vanguard, certamente não irão entrar no seu capital.

Estas regras têm um único propósito: tornar a vida dos pequenos negócios um autêntico inferno burocrático, com custos administrativos impossíveis de suportar e obrigando-os a submeterem-se aos ditames desta casta não eleita.

Com os mesmos objectivos do ESG, a União Europeia prepara-se para obrigar todos os negócios a realizarem processos e diligências aos seus fornecedores, garantindo que estes não “infringem” os “direitos humanos” e os “objectivos do crescimento sustentável”. Estão a ver para onde a coisa caminha?!

No final, o propósito é levar os pequenos negócios à falência e promover a concentração da produção em meia dúzia de multinacionais promovidas pelo Sr. Larry Fink, líder da Blackrock.

Também temos a Organização das Nações Unidas (ONU), que estabeleceu 17 objectivos de crescimento sustentável, tudo, como sempre, suportado em objectivos nobres, ao melhor estilo Miss Mundo: acabar com a fome e a pobreza, promover a igualdade de género, promover a produção de energia “limpa” e “barata” – deve ser a piada do século –, e diminuir as desigualdades sociais – como se esta gente alguma vez estivesse preocupada com tal coisa.

Aliás, isto só poderia sair da cabeça da nossa “exportação de luxo”, depois que saiu do pântano que ele mesmo criou, à frente da Agência da ONU para Refugiados. Foi assim a sua vida: saía do seu hotel em Nova Iorque para se dirigir ao seu jacto particular – o “desastre climático” não se lhe aplica –, de onde viajava para algum país em guerra – era suposto a ONU resolver estes conflitos, mas parecem não ter fim e são cada vez mais –, onde um todo-terreno o recebia; seguidamente, acenava e sorria a uns desgraçados e famélicos, vítimas da incapacidade da ONU, para voltar a realizar o circuito inverso. Foi tão difícil que continua anafadinho, balofo e nédio.

E o que dizer então da Organização Mundial da Saúde (OMS), essa instituição liderada pelo Sr. Tedros, com um passado negro e muitas páginas rasgadas da sua biografia, que se preparava para nos governar numa futura pandemia, caso o Tratado Internacional sobre Prevenção e Preparação para Pandemias tivesse sido há meses aprovado. Aliás, em abono da verdade, Portugal, liderado pelo jacobeu da República, até estava bem disponível para o ratificar. Já agora: alguém que me lê votou no Sr. Tedros?

E então o Grupo de Ação Financeira Internacional (GAFI, para os amigos), essa instituição intergovernamental e intercontinental, criada em 1989 pelo G-7, que tem à frente caras que ninguém conhece ou elegeu? Tem o GAFI o poder de decidir o destino financeiro de um país.

Há anos, a evasão fiscal no Chipre dava origem apenas a uma multa administrativa, não existia moldura penal. Foi o suficiente para receber uma recomendação negativa destes senhores, originando o bloqueio de muitas entradas e saídas de capitais no sistema financeiro do país, pois, segundo estas luminárias, o risco de branqueamento de capitais era então elevado! De imediato, o país sujeitou-se e mudou a lei. Ninguém lhes faz frente. Os representantes locais são meros verbos-de-encher.

A perda de soberania não é só política, a mais importante, a monetária, já foi entregue há muito: em 2000, com a criação do Euro, a nossa soberania monetária passou para o Banco Central Europeu (BCE). Segundo nos diziam, essa divisa mágica ia retirar-nos das profundezas do atraso e da atávica miséria. Entretanto, não só não tirou, como estamos enterrados numa dívida pública gigantesca, no topo da lista dos países mais endividados do mundo.

E quem lidera a instituição à frente do Euro? Sim, a Sra. Lagarde, a actual presidente do BCE, igualmente eleita “democraticamente” – não é assim?! – e com um currículo onde consta uma condenação por negligência por ter ajudado o seu amigo Bernard Tapie (os amigos são para as ocasiões, não é?). Já agora: alguém votou na Sra. Lagarde?

Depois de ter impresso quatro biliões de Euros (sim, são 12 zeros por aqui) desde o início da putativa pandemia, gerando um enorme crescimento da massa monetária e a presente inflação de dois dígitos que vivemos, onde os pobres são penalizados sem apelo nem agravo, ela ainda teve o topete de nos dizer que a inflação tinha aparecido do nada!

Agora, prepara-se para nos servir numa bandeja de prata o Euro Digital, “vendido” às populações como uma alternativa digital às notas e moedas. Ficamos sempre perplexos: qual a necessidade de tal instrumento, se os bancos comerciais há muito emitem dinheiro digital?

Na verdade, trata-se apenas da tentativa desesperada de perpetuar um sistema monetário fraudulento, onde a prática de reservas fraccionadas é legal, onde, com o desaparecimento do dinheiro físico, irá ser possível aplicar juros negativos, subtraindo os depósitos das pessoas, e montando um sistema de vigilância digital sem precedentes na História da Humanidade.

Com o desaparecimento do Estado-Nação, é este o mundo em que agora vivemos, onde a nossa Cultura e a nossa Soberania são entregues a personagens com currículos deploráveis, não eleitos e inimputáveis.

Mas o leitor pergunta: e as nossas instituições nacionais serão melhores?

Infelizmente, não estamos melhores a nível nacional.

Vejam que até temos o prócere máximo da República, obcecado em selfies, que, para exemplo, nos atira com esta pérola: “…o problema da lei de emergência sanitária; amanhã, temos uma outra pandemia, temos outra epidemia, não podemos ter o risco de casos em tribunal a dizer que há abusos de poderes, se é constitucional ou não.”

Estas palavras deixam qualquer um boquiaberto. Senão vejamos: de acordo com o artigo 127º da Constituição da República Portuguesa (CRP), o Presidente da República jura “defender, cumprir e fazer cumprir a Constituição da República Portuguesa”. Mas ele afinal não está preocupado com as ilegalidades ocorridas durante a putativa pandemia, onde se “inventaram” crimes por desobediência, decretaram prisões domiciliárias ilegais, impediram-se estudantes de aceder a aulas presenciais. Isso não o preocupa. Aquilo que o inquieta são os cidadãos a procurar justiça nos tribunais, contra os políticos, fazendo cumprir a lei que um Presidente da República supostamente deveria defender.

Não satisfeito em mandar às malvas a Constituição que jurou defender, pediu ele a revisão de direitos, liberdades e garantias, o que é, aliás, impossível, como determina o artigo 288º da CRP.

Estimado leitor, ainda é dos que julga que está numa Democracia porque vota? Ora, se o seu voto contasse para alguma coisa, certamente não votaria. Enquanto não tomarmos consciência que já vivemos numa tirania, governada por salteadores, psicopatas e corruptos, não poderemos alterar o rumo das coisas. Portanto, se quer uma Democracia, um conselho: consciencialize-se, primeiro, que, por agora, vive numa Tirania.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.

Durante a minha juventude, e sobretudo no período universitário, sempre me intrigou o ostracismo a que foi votada uma grande parte da obra de Fernando Pessoa. Ele escreveu sobre tudo. Escreveu praticamente em todos os estilos literários – prosa, poesia, contos –, sendo aí considerado, por muitos, o maior escritor em língua portuguesa.

No entanto, o Fernando Pessoa economista é, entre nós, praticamente desconhecido. E não devia.

Compreendo, em parte, esse banimento: o actual regime dedica-se há mais de 48 anos a extorquir o bolso dos portugueses, restringindo crescentemente a liberdade destes, em especial a liberdade económica.

Hoje, assistimos à tentativa de destruição do Estado-Nação, com a transferência de soberania para entidades supranacionais, e o objectivo básico é restringir liberdades essenciais, em particular a liberdade de empreender. Tal política, irá acelerar a concentração de poder num reduzido número de empresas globais.

Por essa razão, julgo que nunca foi tão importante, como agora, revisitar Fernando Pessoa, o Economista.

Que ensinamentos nos legou? Afinal, o que escreveu assim tão relevante em matéria económica?

Vejamos então.

Sobre as empresas na mão do Estado

O que pensava Fernando Pessoa sobre a administração estatal dos negócios?

“Considerada em si mesma, a administração de Estado é o pior de todos os sistemas imagináveis para qualquer das três entidades com que essa administração implica. De todas as coisas organizadas, é o Estado, em qualquer parte ou época, a mais mal organizada de todas… É pois evidente que quanto mais o Estado intervém na vida espontânea da sociedade, mais risco há, se não positivamente mais certeza, de a estar prejudicando.”

A nota de 100 escudos com a efígie de Fernando Pessoa esteve em circulação entre 26 de Agosto de 1987 e 31 de Janeiro de 1992

Esta foi a desgraça que se abateu sobre a bancarroteira nacional: a TAP. A administração de uma empresa, através de comparsas e comissários políticos, abriu caminho a milhões e milhões de Euros dos contribuintes, com um único propósito: proporcionar sinecuras de luxo à clientela política do regime.

Em relação aos funcionários públicos, burocratas e comissários políticos metidos na administração de negócios – indivíduos que nunca arriscaram um cêntimo do seu bolso em qualquer aventura –, Fernando Pessoa reservava-lhes as seguintes palavras: “… a administração de Estado sofre ainda a viciação proveniente de ser exercida por e através do tipo de indivíduo que em geral forma o funcionário público. Salvo para as carreiras militares — em que há abertas especiais para a ambição e para a energia —, nenhum homem de verdadeira energia e ambição entra para o serviço fixo do Estado. Não entra porque não há ali caminho para a energia, e muito menos para a ambição.”

E quando vemos políticos, através de palavras grandiloquentes – “TAP é tão fundamental para o país como foram as caravelas”,“…é absolutamente estratégica” –, a manifestar a necessidade de nacionalizar empresas, escutemos Fernando Pessoa a respeito: “Seria ridículo e indesculpável que, depois destas considerações essenciais, gastássemos a paciência do leitor com o exame da mitologia de argumentos que se têm apresentado em defesa da “nacionalização”, ou administração de Estado. Nenhum desses argumentos, próprios em geral só para contos humorísticos ou discursos políticos, pode prevalecer contra as considerações orgânicas que apresentámos.”

As empresas têm como propósito servir o consumidor e obter lucro

Depois de uns recentes lancinantes apelos ao assalto de supermercados, em que roubar para comer passou, supostamente, a não ser crime – ou, pelo menos, houve apelos desse jaez –, o respeito por um dos pilares mais importantes do mundo ocidental, o respeito pela propriedade privada, parece estar a desaparecer.

Recentemente, até a presidente da Comissão Europeia, Ursula von der Leyen, ameaçou mudar as leis para confiscar cidadãos russos. Hoje, os russos; amanhã, poderá ser você.

Fernando Pessoa tinha ideias claras sobre o trabalho de um empreendedor e dos seus objectivos, definindo marketing muito antes do que muitos autores norte-americanos, respeitando sempre os lucros privados e a propriedade privada.

Para demonstrar a importância do consumidor, utilizou o caso de uma empresa inglesa que exportava para a Índia, sem ter dado atenção ao tamanho dos ovos que aí se consumiam. Contava-nos assim:

“Sucedeu, porém, que, alguns anos antes da Guerra, as firmas inglesas exportadoras deste artigo notaram que a procura dele na Índia decrescera quase até zero. Estranharam o facto, buscaram saber a causa, e não tardou que descobrissem que estavam sendo batidas por casas exportadoras alemãs, que vendiam idêntico artigo ao mesmo preço.

Fernando Pessoa e a Economia foi publicado em 2012 pela Ulmeiro.

Feita a averiguação ansiosa da causa deste mistério, não tardou que se descobrisse. Os ovos das galinhas indianas eram — e naturalmente ainda são — ligeiramente maiores que os das galinhas da Europa, ou, pelo menos, das da Grã-Bretanha. Os fabricantes ingleses exportavam as taças de tipo único que produziam para o consumo doméstico. Essas taças, evidentemente, serviam de um modo imperfeito aos ovos das galinhas da Índia. Os Alemães notaram isto, e fizeram taças ligeiramente maiores, próprias para receber esses ovos. Não tinham que alterar qualidade (podiam até baixá-la), nem que diminuir o preço; tinham certa a vitória por o que em linguagem científica se chama a adaptação ao meio. Tinham resolvido, na Índia e para si, o problema de comer o ovo de Colombo.”

O consumidor tem sempre razão. O capitalismo é servir um consumidor, e tendo lucro. Concluía assim Fernando Pessoa: “Um comerciante, qualquer que seja, não é mais que um servidor do público, ou de um público; e recebe uma paga, a que chama o seu ‘lucro’, pela prestação desse serviço. Ora toda a gente que serve deve, parece-nos, buscar agradar a quem serve.”

Muito antes dos gurus de gestão e marketing, contratados há mais de 25 anos pelo Estado português a peso de Ouro – seu nome, Michael Porter –, já Fernando Pessoa explicava que era necessário analisar e estudar vários dimensões, sem preconceitos nem antecipações, para abordar um mercado com sucesso:

“Para isso é preciso estudar a quem se serve – mas estudá-lo sem preconceitos nem antecipações; partindo, não do princípio de que os outros pensam como nós, ou devem pensar como nós —porque em geral não pensam como nós –, mas do princípio de que, se queremos servir os outros (para lucrar com isso ou não), nós é que devemos pensar como eles: o que temos que ver é como é que eles efectivamente pensam, e não como é que nos seria agradável ou conveniente que eles pensassem.”

“O estudo do público, isto é, dos mercados, é de três ordens — económico, psicológico e propriamente social. Isto é, para entrar num mercado, seja doméstico ou estranho, é preciso: 1) saber as condições de aceitação económica do artigo, e aquelas em que trabalha, e em que oferece, a concorrência; 2) conhecer a índole dos compradores, para, à parte questões de preço, saber qual a melhor forma de apresentar, de distribuir e de reclamar o artigo; 3) averiguar quais as circunstâncias especiais, se as houver, que, de ordem profunda e social ou política, ou superficial e de moda ou de momento, obrigam a determinadas correcções no resultado dos dois estudos anteriores.

A maneira de fabricar, de apresentar, de distribuir e de reclamar um artigo varia conforme a índole geral dos indivíduos que compõem o mercado onde se pretende vendê-lo. Num meio de gente educada as condições são diferentes, para todos estes casos, do que num meio de analfabetos. Um meio provinciano — educado ou não — tem uma psicologia distinta da de um meio de cidade.

Em resumo: o comerciante é um servidor do público, tem que estudar esse público, e as diferenças de público para público se o artigo que vende ou explora não é limitado a um mercado só. O comerciante não pode ter opiniões como comerciante nem deve fazer comercialmente qualquer coisa que leve a crer que as tem. Um comerciante português que faça um rótulo encarnado e verde, ou azul e branco, comete um erro comercial: quem segue a política das cores do rótulo não lhe compra o produto por isso, e quem segue a política oposta deixa muitas vezes de o comprar. Por um lado, não ganha, por outro perde.

A Economia em Pessoa, publicado no Brasil em 2007, teve organizaçõ e notas de Gustavo Franco, professor da Pontifícia Universidade Católica (PUC) do Rio de Janeiro e ex-presidente do Banco Central daquele país..

Mais incisivamente ainda: o comerciante não tem personalidade, tem comércio; a sua personalidade deve estar subordinada, como comerciante, ao seu comércio; e o seu comércio está fatalmente subordinado ao seu mercado, isto é, ao público que o fará comércio e não brincadeira de crianças com escritório e escrita.”

A liberdade de empreender; a defesa da liberdade individual

Fernando Pessoa reduzia o Estado às suas funções de soberania – tribunais, defesa, segurança -, não devendo em caso algum interferir no mercado. Na verdade, o Estado apenas existia para o indivíduo, deixando muito claro os problemas que advinham do intervencionismo estatal.

Enaltecia igualmente o século XIX, um século de liberdade e do padrão-ouro, de enorme prosperidade para a humanidade:

“A legislação restritiva do comércio e do consumo, a regulamentação pelo Estado da vida puramente individual, era corrente na civilização monárquica da Idade Média, e no que dela permaneceu na subsequente. O século XIX considerou sempre seu título de glória o ter libertado, ou o ir libertando, progressivamente o indivíduo, social e economicamente, das peias do Estado. No fundo, a doutrina do século XIX — representada em seu relevo máximo nas teorias sociais de Spencer — é uma reversão à política da Grécia Antiga, expressa ainda para nós na Política de Aristóteles — que o Estado existe para o indivíduo, e não o indivíduo para o Estado, excepto quando um manifesto interesse colectivo, como na guerra, compele o indivíduo a abdicar da sua liberdade em proveito da defesa da sociedade, cuja existência, aliás, é a garantia do exercício dessa sua mesma liberdade.

Seguidamente, analisava os vários tipos de intervencionismo:

“Há, (l) a legislação restritiva que pretende beneficiar a colectividade, o país: é a que proíbe a importação de determinados artigos, em geral os chamados “de luxo”, com o fito de evitar um desequilíbrio cambial;

Há, (2) a legislação restritiva que pretende beneficiar o consumidor colectivo: é a que proíbe a exportação de determinados artigos, em geral os chamados “de primeira necessidade”, para que não escasseiem no mercado;

Há, (3) a legislação restritiva que pretende beneficiar o consumidor individual: é a que proíbe ou cerceia a venda de determinados artigos — desde a cocaína às bebidas alcoólicas — por o seu uso, ou fácil abuso, ser nocivo ao indivíduo; e aquela legislação corrente que proíbe, por exemplo, o jogo de azar é exactamente da mesma natureza;

Há, (4) a legislação restritiva que pretende beneficiar o operário e o empregado: é a que restringe as horas de trabalho, e as de abertura de estabelecimentos, e põe limites e condições ao exercício de determinados comércios e de determinadas indústrias;

Há, (5) a legislação restritiva que pretende beneficiar o industrial: é a legislação pautal na sua generalidade proteccionista.”

Com a sua pena, Fernando Pessoa destruía de uma assentada toda a espécie de intervencionismo.

Fixemos, desde já, o primeiro ponto; tiremos, desde já, a primeira conclusão, que é inevitável. Todos estes tipos de legislação restritiva — beneficiem ou não a quem pretendem beneficiar —prejudicam aquela desgraçada entidade chamada o comerciante. A 1.ª espécie de legislação restritiva limita-lhe as importações; a 2.ª limita-lhe as exportações; a 3.ª limita-lhe as vendas; a 4.ª limita-lhe as condições de produção, se é também industrial, e as horas de venda, se é simples comerciante; a 5.ª restringe-lhe a liberdade de concorrer.

Arrasava igualmente a repressão e/ou a promoção de determinados comportamentos por parte do Estado. O Estado moralista, que enunciava o bem-comum era perigoso. O ataque aos fumadores, aos não vacinados, aos obesos, era inaceitável. O Estado não deve legislar nem se meter no comportamento dos indivíduos. Para o clarificar, usava o exemplo da lei seca nos Estados Unidos no século transacto:

“Chegámos ao ponto cómico desta travessia legislativa. Chegámos ao exame daquela legislação restritiva que visa a beneficiar o indivíduo, impedindo que ele faça mal à sua preciosa saúde moral e física. É este o caso de legislação restritiva que se acha tipicamente exemplificado no diploma que é o exemplo de toda a legislação restritiva, quer quanto à sua natureza quer quanto aos seus efeitos — a famosa Lei Seca dos Estados Unidos da América. Vejamos em que deu a operação dessa lei.

Não olhemos ao caso social; tratá-lo não está na índole desta Revista, nem, portanto, na deste artigo. Não consideremos o que há de deprimente e de ignóbil na circunstância de se prescrever a um adulto, a um homem, o que há-de beber e o que não há-de beber; de lhe pôr açaimo, como a um cão, ou um colete de forças, como a um doido. Nem consideremos que, indo por esse caminho, não há lugar certo onde logicamente se deva parar: e se o Estado nos indica o que havemos de beber, por que não decretar o que havemos de comer, de vestir, de fazer?Por que não prescrever onde havemos de morar, com quem havemos de casar ou não casar, com quem havemos de dar-nos ou não dar-nos? Todas estas coisas têm importância para a nossa saúde física e moral; e se o Estado se dispõe a ser médico, tutor e ama para uma delas, por que razão se não disporá a sê-lo para todas?

Fernando Pessoa também dissecava as virtudes e defeitos dos tais burocratas que decretam comportamentos virtuosos. Quem não viu as duas baratas-tontas durante a putativa pandemia, tentando estabelecer a forma como nos devíamos comportar?

“Não olhemos, também, a que este interesse paternal é exercido pelo Estado, e que o Estado não é uma entidade abstracta, mas se manifesta através de ministros, burocratas e fiscais — homens, ao que parece, e nossos semelhantes, e incompetentes portanto, do ponto de vista moral, se não de todos os pontos de vista, para exercer sobre nós qualquer vigilância ou tutela em que sintamos uma autoridade plausível.

Sobre a estupidez da lei seca, falava-nos da corruptibilidade dos funcionários públicos, os mesmos que deveriam vigiar os comportamentos, quase sempre actuando a desfavor dos mais débeis da sociedade.

Também nos alertava para o perigo das empresas “afectadas” pela legislação “virtuosa”, como é caso hoje dos bancos, onde a regulação é tão pesada – “é tudo para proteger o consumidor” – , que na verdade elimina o aparecimento de qualquer concorrência; ou seja, os regulados de grande dimensão são precisamente aqueles que defendem mais intervencionismo. Até têm os políticos a clamar sempre por mais!

Vejamos, em concreto, como Fernando Pessoa analisou a lei seca:

“Não olhemos a isto tudo, que indigna e repugna; olhemos só às consequências rigorosamente materiais da Lei Seca. Quais foram elas? Foram três.

Dada a criação necessária, para o “cumprimento” da Lei, de vastas legiões de fiscais — mal pagos, como quase sempre são os funcionários do Estado, relativamente ao meio em que vivem —, a fácil corruptibilidade desses elementos, neste caso tão solicitados, tornou a Lei nula e inexistente para as pessoas de dinheiro, ou para as dispostas a gastá-lo. Assim esta lei dum país democrático é, na verdade, restritiva apenas para as classes menos abastadas e, particularmente, para os mais poupados e mais sóbrios dentro delas. Não há lei socialmente mais imoral que uma que produz estes resultados. Temos, pois, como primeira consequência da Lei Seca, o acréscimo de corruptibilidade dos funcionários do Estado, e, ao mesmo tempo, o dos privilégios dos ricos sobre os pobres, e dos que gastam facilmente sobre os que poupam;

Paralelamente a esta larga corrupção dos fiscais do Estado, pagos, quando não para directamente fornecer bebidas alcoólicas pelo menos para as não ver fornecer, estabeleceu-se, adentro do Estado propriamente dito, um segundo Estado, de contrabandistas, uma organização extensíssima, coordenada e disciplinada, com serviços complexos perfeitamente distribuídos, destinada à técnica variada da violação da Lei. Ficou definitivamente criado e organizado o comércio ilegal de bebidas alcoólicas. E dá-se o caso, maravilhoso de ironia, de serem estes elementos contrabandistas que energicamente se opõem à revogação da Lei Seca, pois que é dela que vivem. Afirma-se, mesmo que, dada a poderosa influência, eleitoral e social, do Estado dos Contrabandistas, não poderá ser revogada com facilidade essa lei. Temos, pois, como segunda consequência da Lei Seca, a substituição do comércio normal e honesto por um comércio anormal e desonesto, com a agravante de este, por ter que assumir uma organização poderosa para poder exercer-se, se tornar um segundo Estado, anti-social, dentro do próprio Estado. E, como derivante desta segunda consequência, temos, é claro, o prejuízo do Estado, pois não é de supor que ele cobre impostos aos contrabandistas;

Quais, foram, porém, as consequências da Lei Seca quanto aos fins que directamente visava? Já vimos que quem tem dinheiro, seja ou não alcoólico, continua a beber o que quiser. É igualmente evidente que quem tem pouco dinheiro, e é alcoólico, bebe da mesma maneira e gasta mais — isto é, prejudica-se fisicamente do mesmo modo, e financeiramente mais. Há ainda os casos, tragicamente numerosos, dos alcoólicos que, não podendo por qualquer razão obter bebidas alcoólicas normais, passaram a ingerir espantosos sucedâneos — loções de cabelo, por exemplo —, com resultados pouco moralizadores para a própria saúde. Surgiram também no mercado americano várias drogas não alcoólicas, mas ainda mais prejudiciais que o álcool; essas livremente vendidas, pois, se é certo que arruínam a saúde, arruínam contudo adentro da lei, e sem álcool. E o facto é que, segundo informação recente de fonte boa e autorizada, se bebe mais nos Estados Unidos depois da Lei Seca do que anteriormente se bebia.

O intervencionismo acabava sempre por ter resultados contrários ao inicialmente pensado e a criar novos problemas, segundo defendeu:

“Conceda-se, porém, aos que votaram e defendem este magno diploma que numa secção do público ele produziu resultados benéficos — aqueles resultados que eles apontam no acréscimo de depósitos nos bancos populares e caixas económicas. Essa secção do público, composta de indivíduos trabalhadores, poupados e pouco alcoólicos, não podendo com efeito, beber qualquer coisa alcoólica sem correr vários riscos e pagar muito dinheiro, passou, visto não ser dada freneticamente ao álcool, a abster-se dele, poupando assim dinheiro. Isto, sim, conseguiram os legisladores americanos — “moralizar” quem não precisava ser moralizado. Temos, pois, como última consequência da Lei Seca, um efeito escusado e inútil sobre uma parte da população, um efeito nulo sobre outra, e um efeito daninho e prejudicial sobre uma terceira.

A liberdade individual acima de tudo: “Nenhuma lei é benéfica se ataca qualquer classe social ou restringe a sua liberdade. As classes sociais não vivem separadas, em compartimentos estanques. Vivem em perpétua interdependência, em constante entrepenetração. O que lesa uma, lesa todas. A lei que ataca uma, é a todas que ataca. Todo este artigo é uma demonstração desse facto.”

Sobre os “tachos” dos políticos nas grandes empresas

Depois de termos “enterrado” 3,5 mil milhões de Euros na bancarroteira TAP, algo como 350 Euros por cada português, incluindo crianças, pergunta-se para que serviu? Nada mais nada menos para manter os tachos da clientela do regime.

Fernando Pessoa também deixava a sua posição clara a este respeito.

“Escândalos ainda recentes, que se tornaram conhecidos do público através dos relatórios publicados no Diário do Governo, vieram pôr mais uma vez em evidência a inutilidade prática dos Conselhos Fiscais e dos Comissários do Governo — inutilidade reconhecida no estrangeiro pela substituição a essas entidades, realmente fictícias, de outras mais susceptíveis de se desempenhar do mister que a nossa legislação impõe àquelas. Os Conselhos Fiscais e os Comissários do Governo — aqueles mais do que estes — são pontos de apoio da confiança do accionista, que julga que neles encontra o controle da aplicação e a salvaguarda dos capitais que confiou ao Banco ou à Sociedade Anónima adentro, ou junto, da qual eles funcionam.

Reconhecendo as Sociedades Anónimas que a melhor forma de chamar o capital é a distribuição ruidosa de grandes dividendos, procuram frequentemente, por meio de lançamentos artificiais, encobrir um estado verdadeiro de pouco desafogo; publicam, para dar uma aparência de prosperidade, relatórios de prosa literária no fim dos quais os accionistas são definitivamente ludibriados pela confiança que lhe traz o inevitável “parecer” do Conselho Fiscal, com o costumado voto de louvor à Direcção, e a indicação aos accionistas que aprovem o Relatório de contas e a distribuição de dividendos que ele consigna.

Os accionistas aprovam tudo — umas vezes porque o dividendo é magnífico, outras porque simplesmente confiam na indicação que lhes é dada. E a Direcção e o Conselho Fiscal recebem os respectivos louvores. São homens hábeis, uns; são homens sérios, outros. Tudo está, pois, necessariamente certo.

Quando se cai na suspensão de pagamentos, os accionistas acordam. Mas, como esperavam que o Conselho Fiscal os acordasse, e o Conselho Fiscal dorme por natureza, acordam sempre tarde e perdem… não o comboio, mas o dinheiro. Há Sociedades Anónimas em que não acontece isto. Mas há porventura alguma Sociedade Anónima em que, tanto quanto o sabe o accionista, não possa acontecer isto? Que elementos tem o accionista para poder saber ao certo que isso lhe não pode acontecer? A prosperidade do Banco ou da Companhia? Mas a prosperidade é a que lhe é dada pelos dividendos, e que sabe ele se esses dividendos não são o seu próprio capital e o dos credores da Sociedade Anónima, em vez do lucro autêntico da prosperidade verdadeira de uma sociedade progressiva? Sabe o accionista ao certo se não é assim? Não sabe, porque aqueles elementos em quem delega a fiscalização, 1.º não fiscalizam, 2.º mesmo que fiscalizem, não sabem fiscalizar. Quantos são os membros dos Conselhos Fiscais que examinam a valer as contas da Sociedade Anónima? Quantos são os membros dos Conselhos Fiscais que têm as habilitações precisas, de contabilistas, para esse exame? Salvo casos excepcionais, os membros dos Conselhos Fiscais são escolhidos por serem homens sérios e de boa posição social. Não consta, porém, que a seriedade seja a contabilidade, nem que a boa posição social seja um curso intuitivo de guarda-livros.

Tudo isto, no fundo, é uma comédia sem graça. A Direcção de uma Sociedade Anónima é, por natureza, um conselho técnico de gerência; o Conselho Fiscal de uma Sociedade Anónima é, e por natureza, um conselho técnico de fiscalização. A Direcção produz resultados; o Conselho Fiscal verifica esses resultados. E como os resultados se traduzem por números, isto é, por contas, parece que o Conselho Fiscal deve ser constituído por gente especializada no exame e conferência de contas. E parece também que o Conselho Fiscal deve ser constituído por gente suficientemente independente da Gerência para poder fiscalizar essas contas com independência. O que se faz entre nós? Elege-se um Conselho Fiscal de pessoas de probidade e incompetência e, é claro, de pessoas em magníficas relações de amizade com a Gerência, e, portanto, com toda a confiança nela. Em resumo: o melhor fiscal dos actos de alguém é um amigo incompetente. É ou não uma comédia?

Dos Comissários do Governo nem é bom falar. Dos membros do Conselho Fiscal ainda se pode presumir, visto que são accionistas, um certo interesse pela Sociedade Anónima a que pertencem, se bem que o interesse não crie competência, nem pese mais, na maioria dos casos, que o desleixo natural de quem é incompetente e confiado. Mas dos Comissários do Governo nem esse presumível interesse se pode presumir. São funcionários do Estado, que é, como toda a gente sabe, o mais mal servido de todos os patrões. São nomeados por obscuros lances do xadrez partidário, em prémio de serviços políticos e para que veraneiem todo o ano no seu comissariado; são nomeados para não fazer nada, e é efectivamente o que fazem. Deles, pois, é o Reino dos Céus… Deixemo-los e volvamos à terra.

E assim é que deve ser. De todas as formas das sociedades comerciais as Sociedades Anónimas são as que mais se prestam ao abuso e ao desleixo da Gerência, pois que nelas há uma intervenção já teoricamente periódica, mas, em geral, praticamente nula dos sócios (isto é, dos accionistas) na gerência. Há mister, pois, que deleguem em alguém a fiscalização que nem podem, nem em geral sabem, exercer. Delegá-la em Conselhos Fiscais equivale a delegá-la em ninguém, ou a delegá-la na própria gerência a fiscalizar.”

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.

Eu digo-vos já: trata-se de um assalto de tais proporções que nem mesmo o mais arguto criminoso seria capaz de conceber tal coisa. A violência estatal sobre o cidadão – ameaçando e coagindo com prisão, multas, penhoras, congelamento de activos… – é infinitamente superior à exercida por um assaltante de pistola em punho. O assalto é permanente, até à morte, uma agressão à propriedade privada sem fim.

Façamos o seguinte exercício: no final de Agosto de 2022, a receita fiscal e as contribuições para a Segurança Social – sim, são impostos, trata-se de um confisco dos trabalhadores activos a favor dos pensionistas – cifravam-se em 54,3 mil milhões de euros; com o mesmo ritmo mensal até ao final do ano, estima-se que 2022 terminará em 81,4 mil milhões de euros, o que representa 7.900 euros aproximadamente por cada um dos 10,3 milhões de portugueses.

Imaginemos então que em lugar de pagarmos IRS, IVA, Segurança Social, seja do empregador ou do trabalhador, ISP e mais uma centena de outros impostos, o Estado apenas apresentava uma conta única. No final do ano, com tudo. E assim, no final do ano, uma família de quatro pessoas recebia uma conta 31.600 euros (7.900 × 4)!

Alguém no seu perfeito juízo imaginaria tal coisa possível? Seguramente uma revolução teria lugar no momento seguinte à apresentação da conta.

Por isso, tudo é cobrado de forma sub-reptícia.

As empresas substituem-se aos cobradores fiscais, retendo a colaboradores e clientes uma panóplia de impostos, com os seus representantes legais a serem responsabilizados pela correcta retenção, guarda e entrega ao Estado. Caso não actuem desta forma, correm o risco de calabouço, penhora e o pagamento de pesadas multas, pois, com o ladrão-mor ninguém se mete!

Quem inventou tal método, em lugar de se aplicar um único pagamento anual num dado mês? Nada mais nada menos que esse grande “liberal” da Escola de Chicago, Milton Friedman, nos idos anos 40 do século transacto. Aliás, agora compreendemos bem porque tantos políticos o bajulavam: foi o “cozinheiro” para um grande banquete que ainda hoje dura.

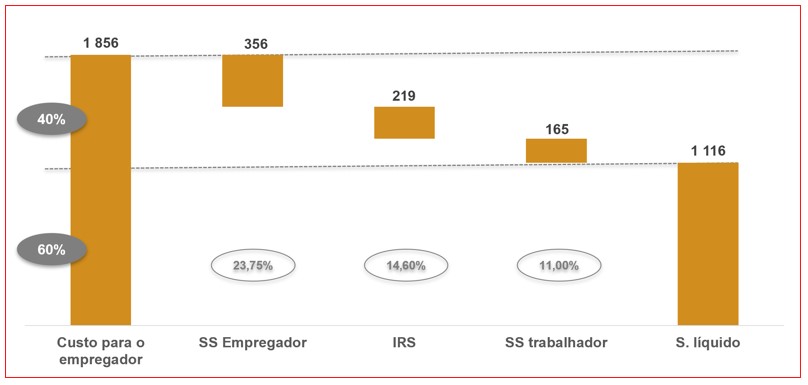

O “contribuinte” – um eufemismo para designar uma vaca cheia de leite – é confundido e enganado da forma mais inventiva possível. Através de um exemplo, vejamos de que forma um assalariado é depenado sem quaisquer contemplações. Na figura seguinte podemos observar que para um salário bruto de 1.500 euros – um milionário nos dias que correm –, o empregador paga 1.856 euros e o colaborador recebe apenas 60% desse valor, ou seja, 1.116 euros, ficando o restante, 40%, para o salteador Estado.

Incidência de contribuições e IRS num salário de 1.500 euros brutos (casado, com dois dependentes; taxas de retenção de 2022). Análise: Luís Gomes.

Tudo embrulhado em vários conceitos, tipo “onde está a bolinha”, em que se dá entender que a Segurança Social do empregador é paga por este, enquanto o IRS e a Segurança Social são pagas por este último, quando na prática saem sim 1.856 euros do bolso do empregador, em que 40% é para o bandido e 60% para o trabalhador.

Tomemos atenção ao seguinte, que é importante: mesmo antes de o trabalhador começar a consumir, terá ainda de pagar IVA, ISP, IMT, IMI. Nada na vida do cidadão escapa a este gigantesco esquema de extorsão: rendimento, consumo, poupança, património, em alguns casos, até a morte.

Em lugar de uma conversa com um padre, todos os cidadãos no segundo trimestre de cada ano fazem a sua confissão junto do bandido: “Excelência, ganhei tanto, está aqui, envie-me a conta”.

Em muitos casos, existem tansos que ficam felizes com as “devoluções”, esquecendo-se de que foram assaltados sem apelo nem agravo ao longo do ano. Emprestaram dinheiro ao Estado sem juros. É uma agressão sem fim da privacidade, onde todos os segredos da vida financeira devem ser revelados a burocratas sem rosto.

Para incrementar a confusão, até dizem que os colaboradores do trabuqueiro – vulgo funcionários públicos e políticos – pagam impostos! No nosso exemplo, ao Estado custa-lhe apenas 1.116 euros, enquanto o empregador paga 1.856 euros (mais 66%) por cada funcionário, actuando com uma clara vantagem – para ele é tudo mais barato!

A manipulação é tal que até nos fazem crer que há uma luta sem tréguas entre “ricos” e “pobres”, em que o sistema tudo faz para “espremer” os primeiros e dar aos segundos, quando, na verdade, o que existe são duas classes: (i) os beneficiários do saque, receptores líquidos de impostos (políticos, funcionários, empresas com licenças do Estado, monopólios públicos, clientela política, reguladores, burocratas…); e (ii) os assaltados, os otários da história. O opróbrio sobre os segundos é total quando tentam evitar o roubo – não pagou impostos!

A propaganda paga com o fruto do saque até tem o despudor de afirmar que o assalto representa a Civilização! A doutrinação até começa cedo na escola, um dos exemplos é este livro infame, com o título: A Joaninha e os Impostos!

Aquilo que se deveria explicar às crianças seriam os valores que tornaram a Civilização Ocidental especial: respeito pela propriedade privada, moeda séria e poupança; o que não é consumido da produção do período é dedicado à poupança, servindo para ser aplicada em bens de capital. É isto que torna uma sociedade próspera. Ninguém vai poupar e investir se é assaltado em todas as esquinas. Não é uma casualidade que Cuba, Coreia do Norte e Venezuela sejam uma sociedade de miseráveis; tudo reverte para o assaltante.

Imaginemos um indivíduo analfabeto numa ilha deserta, sem bens de capital, qual a diferença de produtividade em relação a um engenheiro nessa mesma ilha deserta? Nenhuma. Para produzir bens de capital, como uma cana, uma vara ou instrumentos de caça, o indivíduo tem de recolher alimentos numa quantidade superior ao seu consumo por forma a sustentar-se nos dias em que se dedica à produção de bens de capital. Sem poupança não há civilização. A tributação é a destruição da poupança, impedindo a prosperidade das sociedades e gerando uma montanha de pobres.

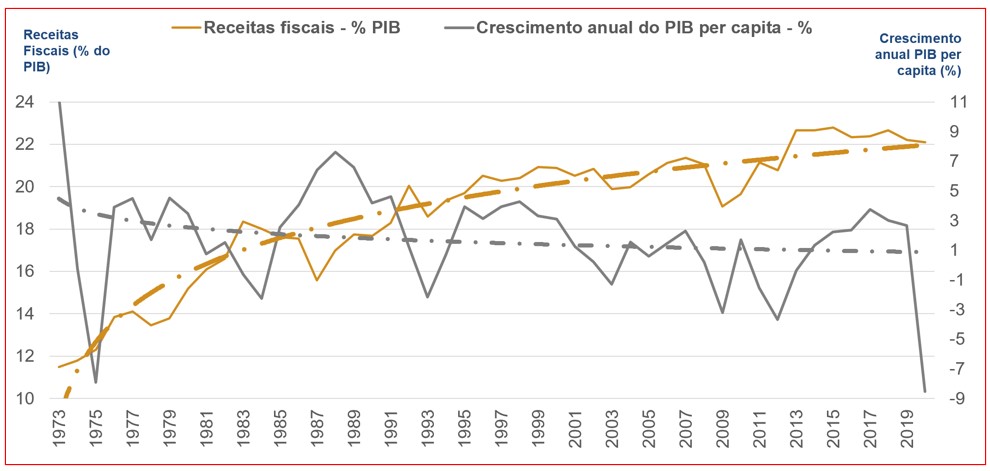

Em relação a Portugal, desde 1973 que a tributação não pára de crescer em percentagem do PIB, enquanto as taxas de crescimento da nossa carteira não cessam de diminuir. Em 1973, o crescimento anual do PIB per capita foi de 11% e o peso das receitas fiscais (não inclui contribuições) no PIB era inferior a 10%; em 2020, em percentagem do PIB, as receitas fiscais eram superiores a 22%, enquanto o PIB per capita decrescia quase 9% em resultado de um confinamento criminoso da população.

Evolução desde 1973 do crescimento das receitas fiscais (em percentagem) do PIB e do crescimento anual per capita do PIB. Fonte: Banco Mundial. Análise: Luís Gomes.

Quanto mais pobres, maior a justificação para mais impostos: “temos que redistribuir”, diz-nos o ladrão. “Não se preocupem, pois irei devolver parte do saque pelos famélicos e desfavorecidos, através de serviços ‘gratuitos’ à população”, acrescenta. E muitos, mesmo muitos, acreditam. Estamos na presença de uma população com o Síndrome de Estocolmo: “eles, afinal, até são bonzinhos, vão ajudar os pobres e dar-lhes serviços gratuitos”!

Esquecem-se é de explicar que a tributação diminui a poupança e a acumulação de capital, impedindo a subida de salários, lucros, oportunidades de investimento e emprego, essenciais à melhoria das condições de vida dos mais desfavorecidos…

Mas atiram-nos: e então os países escandinavos, onde é tudo uma espécie de “Alice no País das Maravilhas”?

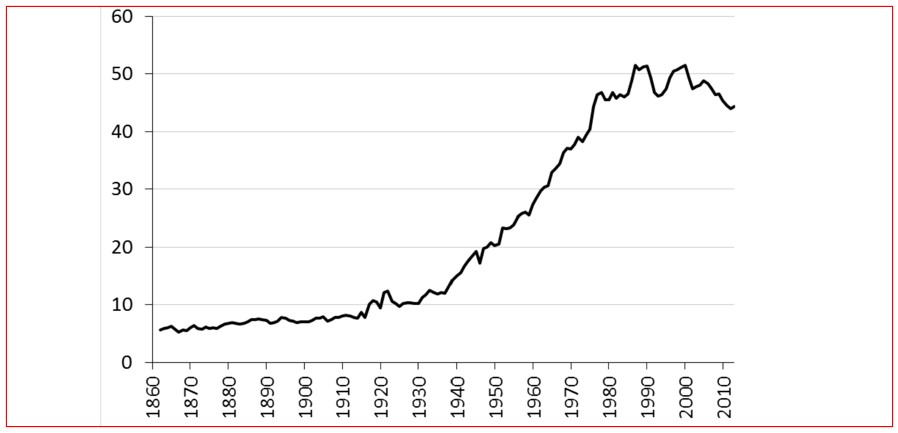

Como podemos constatar na figura seguinte, até aos anos 50 do século transacto, a Suécia era um país de reduzida tributação, com um capitalismo pujante, tornando-se num dos países mais ricos do Mundo, graças a mercados livres, reduzida regulação e tributação.

Evolução das receitas fiscais e contribuições para a segurança social em percentagem do PIB na Suécia entre 1860 e 2010. Fonte: Magnus Henrekson e Mikael Stenkula

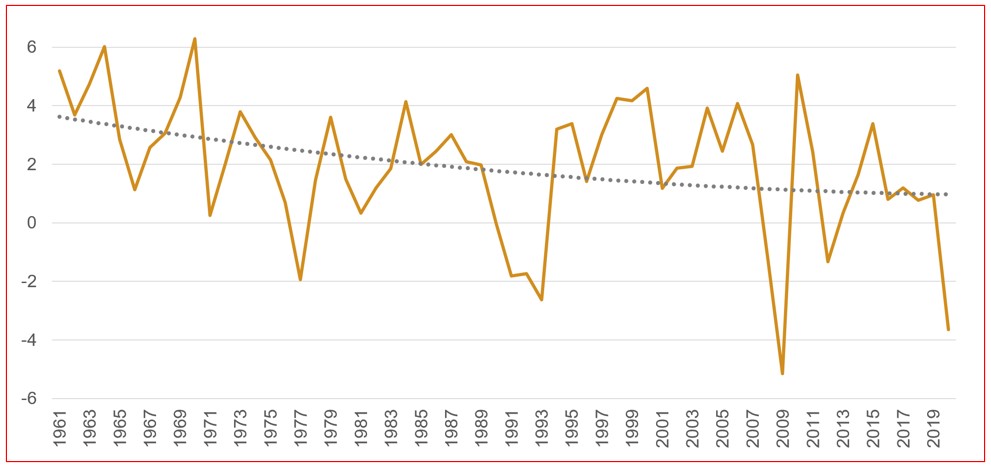

Brincar ao socialismo desde então teve consequências nefastas para a Suécia, que desde 1970 apresenta taxas de crescimento ridículas, em que em muitos anos são expressivamente negativas, como em 1977, 1991-1993, 2009 e 2020. Ainda hoje, a Suécia está a viver da prosperidade obtida durante a maior parte do século XX, em particular na sua primeira metade.

Vamos agora ao “Estado Social”, onde nos prometem a “redistribuição” – apesar de ninguém lhes ter pedido nada –, através de serviços “gratuitos”, como a Educação, a Saúde e as pensões, que são um esquema em pirâmide ao melhor estilo Madoff. Se há coisa que ficou provada com o colapso da União Soviética foi a ineficácia do planeamento central.

Vamos supor que aplicávamos o actual modelo estalinista da Saúde no sector da alimentação, igualmente “essencial” à população – felizmente, o capitalismo conseguiu praticamente eliminar a fome nas sociedades ocidentais. Teríamos então cantinas públicas, com um único menu, com uma contratação e recrutamento centralizados.

Evolução (%) entre 1961 e 2020 do crescimento anual per capita do PIB da Suécia. Fonte: Banco Mundial. Análise: Luís Gomes.

Os cozinheiros, os empregados de mesa, os administrativos, tudo seria contratado por um burocrata sentado num ministério. Estão a ver o desastre que isto seria, certo? Corrupção – não lhes custou a ganhar o dinheiro, as receitas são fruto de um assalto – a rodos, ineficiência e desperdício sem fim. Por que razão vamos achar que isto irá funcionar na Educação e na Saúde? Aliás, durante a putativa pandemia, foi notório o desnorte das baratas tontas que estavam à frente da coisa.

Para além do “Estado Social”, também temos a “justiça social”, onde se utilizam taxas progressivas nos impostos directos. Onde prefere um assaltante praticar um assalto? A um bairro de ricos ou de pobres? Claro está, a um bairro de ricos.

Como dizia um membro de um partido trotskista do regime: “Temos de perder a vergonha de ir buscar a quem está a acumular dinheiro”. Há muito que perderam a vergonha, não é de agora.

Ainda temos aquela expressão altissonante, em particular vindo daqueles que se propõem a “reformar” ou a modificar as leis tributárias: “os impostos têm de ser justos”. Como é que um assalto, uma agressão à propriedade privada, alguma vez pode ser justo?

Pergunta-me agora o leitor? Mas está contra qualquer tributação?

Não, na minha opinião deve existir alguma taxa, paga por todos os cidadãos, que permita garantir que o Estado proteja a propriedade privada (polícia, defesa, notários…) e assegure o cumprimento dos contratos (tribunais). Nada mais.

Por fim, a assistência àqueles que ficaram para trás, incapazes de se alimentarem e terem um tecto. Numa sociedade livre, sem estar refém de uma classe parasitária, essas pessoas serão uma pequena franja, devendo a comunidade organizar-se para as ajudar. Não é difícil, numa sociedade de mentalidade católica como a nossa, seguramente funcionará.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.

Nos dias que correm, o epiteto “extremista de direita” tornou-se um supremo anátema – é mais do que suficiente para desqualificar por completo um adversário. Por exemplo, para a nossa imprensa mainstream, um “extremista de direita” é alguém boçal, inculto, e mesmo troglodita, que defende valores tradicionais como Deus, Pátria e Família.

Com a vitória em Itália do partido Irmãos de Itália, liderado por Giorgia Meloni, lá tivemos nós que apanhar com o inenarrável jornal Público a anunciar que essa vitória estava a gerar “medos muito reais” sobre a comunidade LGB. Aparentemente, uma vitória democrática nas urnas estava a deixá-la sem dormir e com medo de sair à rua.

Giorgia Meloni

Outro terrível epiteto muito em voga é o “neoliberalismo”. Quem não se recorda das “muitas perversões neoliberais contaminaram o PS”, detectadas por Ana Gomes, que é, aliás, militante do PS há não sei quantos anos, mas muitos serão. Ninguém sabe definir tal “monstro”, que, tal como o gigante Adamastor, teima em impedir as glórias económicas do actual regime, apesar do preâmbulo da Constituição da República Portuguesa expressar o desejo de se “abrir caminho para uma sociedade socialista”.

Em paralelo, a imprensa mainstream e os líderes políticos tentam convencer-nos de que existe uma luta sem tréguas entre a esquerda e a direita, com ideias muito diferentes e antagónicas. Temos as sondagens a preverem possíveis maiorias de esquerda ou de direita; ou a dizerem-nos que a direita sobe e a esquerda desce.

Também temos as linhas vermelhas impostas a um partido “fascista”. Segundo os principais fazedores de opinião, isolá-lo e ostracizá-lo é a única política pública aceitável. Fica sempre uma pergunta no ar: por que não fizeram o mesmo com os partidos que defendem ideologias totalitárias e regimes sanguinários?

Nas recentes eleições no Brasil foi-nos servido o mesmo prato: de um lado, um ex-presidiário corrupto tratado como um homem de amor e diálogo, capaz de liderar e com um enorme coração; do outro, um genocida boçal e perigoso.

Enquanto este circo anima a populaça, o regime continua a saquear a população. Fá-lo bem e sem cessar há mais de 48 anos. Agora, até tem várias armas ao seu dispor: inflação elevada, impostos brutais – sobre o consumo, o trabalho, a poupança, o património… – e uma regulação sobre todos os aspectos da vida económica dos cidadãos.

Para garantir que todos os dissidentes são severamente multados, dispõe de um exército de reguladores, polícias e fiscais que vigiam, inspeccionam e garantem que nenhum desgraçado incumpre a legislação kafkiana em vigor. Apesar de nada produzirem de útil à sociedade, os tecnocratas e colaboradores dos principais órgãos de regulação auferem salários principescos, inalcançáveis para qualquer empresário a trabalhar de sol-a-sol.

Esta máquina de extorsão trabalha para um dono que já não mora em Portugal. A casta que nos governa limita-se a seguir as suas ordens. Durante a putativa pandemia foi evidente esta voz.

É agora evidente que vivemos há muito tempo num regime fascista, que piora todos os dias, apesar das eleições de quatro em quatro anos, que já não servem qualquer propósito. Se servissem, ninguém poderia votar.

Por que vivemos tão obnubilados? Na minha opinião, julgamos que o fascismo é algo do passado, associado aos anos 20 e 30 do século passado, onde vigorou a par com o socialismo.

Em relação ao primeiro, vem-nos de imediato à memória o regime fascista italiano de Benito Mussolini e o regime nazi de Adolfo Hitler. Em relação ao segundo, a União Soviética de Stalin e a China comunista de Mao Tsé-Tung. São exemplos paradigmáticos de regimes totalitários.

Como podemos caracterizar as principais diferenças entre Fascismo e Socialismo? No primeiro, permaneceu a existência da propriedade privada dos meios de produção; ou seja, existiam donos de fábricas, lojas e escritórios. No segundo, nada disso, atendendo que todos os meios de produção foram colectivizados; o Estado tornou-se o único proprietário e, por essa razão, a iniciativa privada e o livre mercado eram inexistentes.

Mas será que a diferença era assim tão expressiva?

Efectivamente, nos regimes fascistas existia propriedade privada, mas apenas no papel. Na verdade, o Estado determinava o que se produzia, em que quantidade, os métodos de trabalho, como era distribuído o resultado da produção, os salários, os preços, bem como, os dividendos que os proprietários podiam receber.

Na prática, um planeador central do regime condenava o proprietário a assumir um papel de mero “pensionista”, ou mesmo um fiel depositário dos títulos de propriedade, em lugar de um empreendedor movido pelo lucro.

Segundo os fascistas, o bem comum estaria sempre acima dos interesses mesquinhos e egoístas de cada indivíduo que constitui a sociedade. Os planeadores centrais sabiam o que era melhor para cada membro. Nada melhor que a frase definidora do fascismo de Mussolini: “Tudo dentro do Estado; Nada fora do Estado; Nada contra o Estado”. A negação do capitalismo e do livre sistema de preços era uma característica comum a estes regimes.

O controlo de preços e salários foi algo inevitável para este tipo de regimes; como é sabido, promoveram grandiosas obras públicas – a rede de auto-estradas da Alemanha nazi era notável –, subsídios a vastas camadas da população, garantido, desta forma, um povo obnóxio, e vastos programas de rearmamento. Tal escalada bélica terminou no desastre que todos conhecemos: a Segunda Guerra Mundial.

Para pagar esta orgia de gastos públicos sem fim, estes regimes totalitários recorreram largamente ao imposto silencioso: a inflação. Tal política, como sempre, obrigou os comerciantes e retalhistas de todo o tipo a reflectir o aumento da massa monetária, obrigando-os a subir preços, caso contrário, os seus negócios deixariam de ser rentáveis. Efectivamente, em 1936 o partido Nazi, que então governava a Alemanha, impôs o controlo de preços e salários.

Quando um regime tenta controlar preços – rendas, salários, preços de bens e serviços –, inevitavelmente irá criar distorções. Veja-se o regime de arrendamento português, em particular depois de 1974; com uma inflação elevadíssima. Durante as décadas de 70 e 80 do século passado, os proprietários não puderam subir as rendas, criando cidades com prédios decrépitos e em ruínas, em particular em Lisboa e Porto, fazendo desaparecer a oferta de casas para arrendamento.

Quando isto acontece, os particulares e comerciantes tentam realizar transacções “ilegais”, criando um mercado negro, não oficial. Na Venezuela, por exemplo, a taxa de câmbio Bolívar/USD é completamente distinta quando ocorre na rede bancária – que pratica o preço oficial – e quando tem lugar no mercado negro. A compra de dólares norte-americanos e de Bitcoin, ou de outras criptomoedas, é a única forma dos venezuelanos protegerem o seu património da desvalorização imposta pelas rotativas do banco central venezuelano.

O surgimento do mercado negro teve lugar nos regimes totalitários que aqui citámos. Se o Governo não me permite cobrar o preço que eu desejo, tentarei encontrar um cliente que esteja disposto a realizar uma transacção comigo na “ilegalidade”. Por outro lado, quando não se permite a subida de preços, ocorrem falhas no fornecimento de bens e serviços, atendendo que os empresários deixam de ter incentivos a produzir, pois irão certamente arruinar-se aos preços oficiais.

Por outro lado, ao ser eliminado o sistema de preços, os empresários passam a estar “cegos”, deixam de conhecer os negócios que apresentam a maior probabilidade de lucro – os preços são sinais dados pelos consumidores -, atendendo que os preços deixaram de reflectir as preferências dos consumidores e a oferta disponível, para passarem a ser decididos por um burocrata, arvorado em planeador central. São conhecidas as rupturas de fornecimento de bens essenciais que ocorrem diariamente em países como Cuba ou Venezuela.

Quando tal acontece, os Estados endurecem a sua resposta. Por um lado, começam a aplicar pesadas multas a quem realiza transacções no mercado negro; se insuficiente, se não tem o necessário efeito dissuasor, como reprimiam mais? Através de uma rede de espiões, informadores e delatores, visando criar uma atmosfera de terror sobre as pessoas.

Mesmo familiares próximos podiam ser os informadores do Governo – um bufo pode estar em cada esquina. Em tais regimes, aquele que fosse apanhado a cometer uma ilegalidade, podia receber um bilhete para o céu ou para uma instância de férias, algures na Sibéria ou em Birkenau, para, no fim, provavelmente cavoucar a sua própria sepultura.

Muitos dos perseguidos políticos eram também eliminados da vida pública através de internamentos compulsivos. Como? Eram declarados insanos pelas autoridades. E as razões para tal? Eram muito perigosos para a sociedade. Passavam a ser uns maluquinhos, necessariamente fechados num hospício, que necessitavam de uma reabilitação psiquiátrica. Uma purificação das ideias.

Por outro lado, o racionamento de bens e serviços tornava-se uma realidade, atendendo que a produção deixava de ser suficiente para as necessidades. Para tal política, lá aparecem as senhas de racionamento e os salvo-condutos.

Na União Soviética existiam determinados bairros, apenas reservados ao escol – existem sempre animais mais iguais que outros –, que obrigavam à posse de um salvo-conduto, não vá a plebe dar-se conta de tal luxo reservado apenas para alguns. As pessoas passavam a ter de obter documentos governamentais para aceder a uma vida “normal”: comer, vestir, entrar na habitação…Irá agora acontecer o mesmo, agora, com o acesso à energia.

Ora, a escassez de bens e serviços essenciais nos ditos regimes, como é óbvio, gerou fortes hostilidades ao Governo. Qual foi o seguinte passo? Culpar a população; evitar qualquer assuada. O sistema era perfeito: o problema eram as más pessoas que boicotavam o sistema – na versão moderna, não são pessoas de bem.

Infelizmente, existiam cidadãos sem as necessárias virtudes públicas que era necessário denunciar; regra geral, uma infeliz minoria, que exigia o desinçar das suas impurezas. Para manipular as massas e culpar determinadas minorias de todos os males – como foi o caso dos judeus na Alemanha nazi –, os Estados recorreram à propaganda e à perseguição.

O partido nazi era exímio em tal exercício: ainda hoje o documentário “Triunfo da Vontade”, da cineasta preferida de Hitler, Leni Riefenstahl, é considerado um dos melhores documentários da História da propaganda política.

Em paralelo, criava-se um clima de terror sobre uma minoria, culpando-a de todas as desgraças, como foi o caso dos judeus da Alemanha nazi, através de restrições, regras e leis absurdas, que destaco apenas algumas:

3 de Outubro de 1938: decreto da confiscação de propriedade judaica, regula a transferência de valores por judeus para não-judeus;

5 de Outubro de 1938: todos os passaportes emitidos para judeus são invalidados. Judeus têm que entregar passaporte anterior que se tornará válido novamente após carimbo da letra J;

15 de Novembro de 1938: todas as crianças judias são expulsas das escolas públicas;

28 de Novembro de 1938: a liberdade de movimento de judeus passa a ser limitada.

Face a este histórico, é fácil concluirmos que qualquer regime totalitário tem características muito semelhantes, independentemente da ideologia subjacente:

A propriedade privada apenas existe no papel, ou simplesmente não existe;

O livre mercado e a livre iniciativa estão fortemente condicionados; as liberdades, os direitos e as garantias são inexistentes;

Enorme despesa pública, com recurso à inflação para a pagar, visando “comprar” a população, seja através de obras públicas faraónicas, seja através de subsídios ou emprego público. Atendendo a esta política, invariavelmente são obrigados a controlar preços, que provoca a distorção da estrutura produtiva, destruindo todos os incentivos à produção e diminuindo o rendimento e a poupança das populações;

A tentativa de “saltar” as restrições, que condicionam a liberdade e a livre iniciativa dos cidadãos, gera uma forte repressão por parte do Estado. Multas, prisão, campos de concentração ou mesmo a pena de morte, são os pratos servidos, dependendo do grau de protérvia do regime;

Os indivíduos perigosos, aqueles que defendem ideias diferentes do poder, são eliminados por internamentos compulsivos, campos de reabilitação, podendo ser considerada a eliminação física;

A propaganda é inevitável, para manipular as massas, caso contrário, as pessoas iriam compreender a origem do problema; regra geral, utiliza-se a culpabilização de uma minoria por tudo o que corra mal – a culpa é sempre das pessoas impuras;

Para manter a situação controlada, a vigilância das pessoas torna-se permanente, utilizando-se toda a espécie de métodos: rede de informadores, espiões ou, como agora acontece, modernas tecnologias de vigilância (câmaras, controlos biométricos, moedas digitais…).

Nas décadas recentes, em particular a partir de 2020, as sociedades ocidentais parecem estar a caminhar neste sentido: para o crescente totalitarismo.

Em primeiro lugar, algo que já ocorre há décadas: a nacionalização do sistema monetário. Com o fim da convertibilidade do Ouro em 1971, a capacidade de manipulação de taxas de juro – o preço do dinheiro –, e da quantidade do dinheiro em circulação, tem-se tornado crescente. Em particular com a cartelização de grandes bancos centrais.

Agora, os Estados podem impunemente aumentar os défices públicos, atendendo que se podem financiar a taxas de juro próximas de zero, ou mesmo negativas, pois os bancos centrais aparecem e compram todas as obrigações por si emitidas – dinheiro de monopólio não é um problema para estas entidades.

Mesmo com recurso a uma enorme inflação, emissão de moeda para adquirir obrigações e financiar défices e despesa pública, a receita nunca é suficiente: o saque fiscal será, seguramente, crescente e imparável. A vigilância de todos os nossos movimentos financeiros é uma necessidade. Nos últimos anos, as empresas e os particulares tornaram-se delatores do sistema, todos nos denunciamos, pois foram obrigados e incentivados a enviar enormes quantidades de informação às autoridades.

Com o advento das moedas digitais dos bancos centrais, o big brother fiscal será absoluto. Todos os nossos movimentos financeiros passam a ser conhecidos pelo poder, obliterando a privacidade do dinheiro físico que a escol certamente pretende abolir nos próximos anos, apesar das “juras” à complementaridade de tal forma de dinheiro – as conspirações tornam-se sempre realidade.

Tolhida pelo medo e o pânico, a sociedade passou a aceitar a segregação como algo normal; mais fácil de implementar numa sociedade como a portuguesa, habituada ao azorrague há séculos. Através de um salvo-conduto, os puros passaram a ter acesso exclusivo aos locais de lazer e divertimento; um dia destes, até para bens e serviços essenciais, como a saúde. O certificado digital foi o primeiro passo.

Aos impuros está reservado o recolhimento, a ostracização e a vergonha pública, tal como os acusados do Santo Ofício, obrigados a usar um barrete, enquanto caminhavam na via pública para deleite das multidões.

Os direitos humanos que julgávamos adquiridos, após o que se passou nos campos de concentração nazis, onde o Dr. Josef Mengele fazia experiências médicas sem o consentimento das vítimas, passaram a ser colocados em questão.

Em paralelo, em uníssono, a imprensa apenas apresenta uma narrativa, não sendo agora pouco mais do que propaganda, uns autênticos áulicos do poder e fornecedores de cisco informativo. Mas não se fica por aqui: lançam encómios à discriminação, à ridicularização de quem pensa diferente e fomentam o discurso de ódio, que muitas vezes criticam noutras situações.

Dá vontade de perguntar, está tudo doido? Nada disso, o escol sabe muito bem que esta é a oportunidade de ouro para obter mais poder e acelerar em direcção a um regime ainda mais totalitário e saqueador.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.

Ontem, durante a manhã foi publicada a evolução dos preços ao produtor na Alemanha para o mês de Agosto: os preços subiram 45,8% em relação ao mesmo mês do ano passado! A inflação criada durante os últimos dois anos pelo Banco Central Europeu (BCE) está assim de boa saúde… e não se deveria recomendar.

Resta-nos o consolo de ter servido para pagar a funcionários públicos e apaniguados do Estado durante os dois anos da “pandemia”, para que estes pudessem estar em casa sem fazer nada e a ver séries Netflix. Vai ficar tudo bem! Lembram-se?

Nos últimos dias, não parámos de escutar sobre a necessidade de tributar os “lucros excessivos” das grandes empresas. Pessoalmente, parece-me que a única entidade com lucros excessivos até à data tem sido o Estado português. Aliás: saiu-lhe a lotaria!

Apenas à boleia da inflação, e em relação a 2021, no primeiro semestre de 2022, o Estado português logrou obter mais 5,7 mil milhões de Euros de receita fiscal e mais mil milhões de Euros de contribuições para a Segurança Social. Não é um total, é um acréscimo em relação a 2021 – e apenas para a primeira metade do ano. A este ritmo, no final de 2022, poderá resultar numa receita adicional de 13,4 mil milhões de Euros, algo como 1.325 Euros a cada português.

Para uma família de quatro pessoas (pai, mãe e dois filhos), o Estado português irá obter uma receita adicional no valor de 5.306 Euros. Os 350 Euros que serão devolvidos em Outubro (125 × 2 + 50 × 2) representam apenas 6,5% do “assalto”. Depois de despojar, de forma pungente, o ladrão, qual samaritano salaz, devolve uma migalha do butim. Aparentemente, reina a felicidade entre todos. Vai ficar tudo bem! Não é?

Entretanto, sabemos que a Grande Líder Europeia, eleita ao melhor estilo de uma ditadura comunista, apresentou um grandiloquente plano de redução do consumo de energia, em que constam medidas do tipo: “use menos”. Depois de ter proibido os europeus de adquirir energia ao maior produtor mundial, temos agora medidas absolutamente inovadoras e geniais, que a nenhuma cabeça se lhe tinha ocorrido: “use menos”.

Podemos estar descansados: os Estados Unidos sofreram, certamente, o mesmo boicote comercial quando bombardearam e invadiram nações soberanas como o Vietname, o Camboja, a Sérvia, o Iraque, a Somália, o Afeganistão, a Síria – sim, a Síria, precisamente, a área rica em Petróleo, está a ter lugar nos nossos dias –, Granada; enfim, a lista é infindável. Além disso, as sanções à Rússia estão a resultar: quando o frio apertar, iremos usar lenha. Vai ficar tudo bem! Não é?

Entretanto, o Estado português voltou a confiscar os proprietários, num novo ataque aos “ricos e fascistas”, visando proteger os “fracos e os oprimidos”, os inquilinos. O criminoso quer ser o único a gozar da inflação criada pelo seu Banco Central, mais ninguém pode beneficiar do saque.

Durante a década de 70 e 80 do século passado, em particular durante o período “revolucionário”, o parque habitacional português ficou em ruínas devido ao congelamento de rendas, que não acompanharam a evolução da inflação, mas parece que a insanidade nunca tem fim. Aplicar a receita que não resultou é o lema. Vai ficar tudo bem! Não é?

Entretanto, depois do discurso da esmola, parece que alguns demoraram a compreender que o maior esquema em pirâmide da História da Humanidade, denominado Segurança Social, está próximo da falência. Aparentemente, só agora começam a compreender que o confisco dos jovens a favor de um exército de idosos não irá terminar bem.

Todos os esquemas em pirâmide têm um fim: ele anuncia-se quando os novos idiotas que entram no esquema são insuficientes para pagar as saídas. Para perpetuar a fraude, o poder não quer assustar os idiotas, mas apenas diminuir o confisco dos que desejam sair. Vai ficar tudo bem! Não é?

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do PÁGINA UM.

Há umas semanas, Vítor Constâncio deu uma entrevista à RTP a respeito da inflação, com aquele ar doutoral que o caracteriza (cansado até), a viver o “produto” de muitos anos de milionárias sinecuras oferecidas pelo partido em que sempre militou. Com um semblante que parecia reflectir um certo enfado, lá respondeu às perguntas do jornalista José Rodrigues dos Santos, que parecia, sem ironia, vir bem preparado.

Este último iniciou a entrevista com a seguinte questão:

– Não terá o Banco Central Europeu (BCE) actuado demasiado tarde em relação à inflação?

Em resposta, Vítor Constâncio utilizou mais ou menos estas palavras: – A inflação, até Agosto do ano passado (2021), esteve sempre abaixo de 3%, ou seja, enquadrada no objectivo de 2%. Só no final de 2021 a coisa piorou, passando os 3% e por aí fora, até ter ficado evidente que teria de existir um ciclo de subida de taxas de juro, iniciando-se mais cedo nos Estados Unidos. Qualquer variação das taxas de juro leva tempo a produzir efeitos.

Seguidamente, Rodrigues dos Santos ripostou: – Não deveria ter ocorrido uma actuação mais cedo, dado que agora temos a inflação a destruir os salários?

Vítor Constâncio voltou a responder com um ar professoral: – As taxas de juro demoram tempo a fazer efeito e, por conseguinte, mesmo que tivesse ocorrido uma actuação mais atempada, não teria havido grande diferença na taxa de inflação que hoje temos…”porque… repare… os grandes pulos na inflação deveram-se a grandes choques internacionais de preços; primeiro o Petróleo, depois a alimentação, o trigo e outros produtos alimentares intermédios… que deram origem ao aumento dos preços”.

Vítor Constâncio, antigo vice-presidente do Banco Central Europeu