Está tudo documentado pelo PÁGINA UM e é indesmentível. No ano de 2020, Luís Delgado, proprietário da Trust in News, até assumiu ter uma dívida de 5,1 milhões de euros à Autoridade Tributária e Aduaneira. Mas nos dois anos seguintes, à medida que o calote ao Estado aumentava, até atingir escandalosos 11,4 milhões de euros (numa empresa com capital social de 10 mil euros), o proprietário da revista Visão (entre outras marcas adquirida à Impresa em 2018) começou a esconder da Entidade Reguladora da Comunicação Social a lista de entidades com maior peso no passivo: o Novo Banco, a Impresa e a Autoridade Tributária e Aduaneira, que deverá já ter um peso de 42%. Ou seja, o Estado tem, na prática, se assim desejar, um poder decisório. Apesar da gravidade da situação, a ERC e o Ministério das Finanças mantêm silêncio. E a Trust in News formalmente nem um ai diz. A impunidade aparenta ser total.

Nota: Por “alerta” de pessoas com legitimidade, e reconhecendo a eventualidade de o uso de fotografias divulgadas livremente nas redes sociais poder ser considerado uma violação dos direitos autorais, mesmo se de figuras públicas, o PÁGINA UM decidiu retirar algumas fotografias e substituí-las por uma imagem alusiva à transparência. Em todo o caso, o PÁGINA UM alertou as ditas pessoas com legitimidade que o não pagamentos de impostos e taxas ao Estado constituem crimes, bem como concorrência desleal entre órgãos de comunicação social.

Até finais de Junho, a Trust in News – tal como todas as empresas de media ou que detenham periódicos, o que inclui até partidos políticos – teve que entregar declarações no Portal da Transparência dos Media relativas ao exercício de 2022. E a dona das revistas Visão e Exame, entre outras, assim fez – mas pelo segundo ano consecutivo, com falsas declarações, omitindo intencionalmente a identificação das “pessoas singulares ou colectivas que representam mais de 10% da soma do montante do total de passivos no balanço e dos passivos contingentes com impacto material nas decisões económicas, incluindo a respectiva percentagem e as rubricas a que se referem”.

Esta situação foi transmitida pelo PÁGINA UM à Entidade Reguladora para a Comunicação Social (ERC) no passado dia 21, para comentários, tendo sido feita nova insistência esta semana. Sem sucesso: silêncio absoluto.

De acordo com a consulta do Portal da Transparência da ERC, tanto nos registos de 2021 como nos de 2022, a Trust in News – empresa unipessoal detida pelo ex-jornalista Luís Delgado, que não tem sido possível contactar nem respondeu aos e-mails – anotou os diversos elementos exigidos (activo total capital próprio, passivo total e contingente, rendimentos totais, rendimentos operacionais e resultados líquidos), mas declarou que não tinha clientes relevantes (com mais de 10% da facturação) e que não havia entidades consideradas detentoras relevantes do passivos. Algo que é completamente falso.

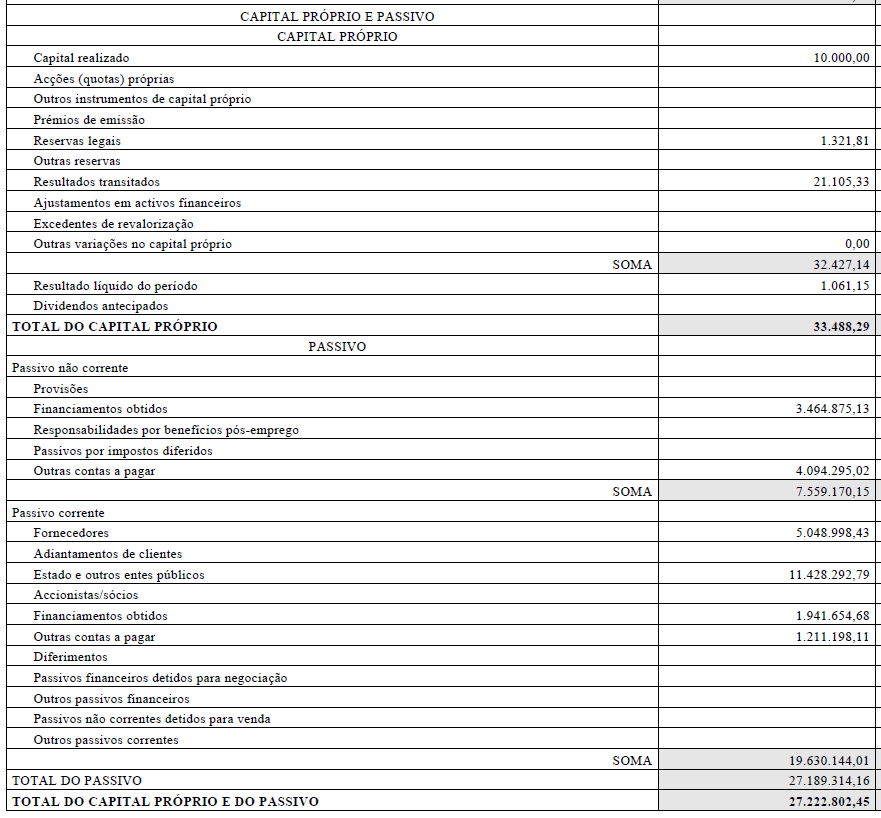

Com efeito, nas contas depositadas pela Trust in News respeitante ao ano de 2022 na Base de Dados das Contas Anuais (BDCA), verifica-se que a rubrica “Estado e outros entes públicos”, no Passivo Corrente (ou seja, com obrigação de pagamento em menos de um ano), totaliza 11.428.292,79 euros.

Como o passivo total ronda os 27,2 milhões de euros, significa que as dívidas ao Estado atingem os 42%. Sendo certo que essas dívidas podem não ser exclusivas à Autoridade Tributária e Aduaneira, certo é que deverá ser esta a entidade credora mais relevante. Até pelo que se conhecia até 2020 – mas já se vai a esse ponto.

Além deste passivo, há mais duas entidades detentoras do passivo que deveriam contar do registo da Trust in News no Portal da Transparência, e que intencionalmente foram omitidas. Uma é o Novo Banco. Na página 13 da prestação de contas, a empresa de Luís Delgado refere que tem empréstimos de médio e longo prazo no Novo Banco, com início a 2 de Julho de 2018, com um saldo de 3.464.875 euros no final do ano passado.

Contas feitas, o Novo Banco detém 12,7% do passivo da Trust in News, logo essa informação deveria constar da Plataforma da ERC. Já os passivos detidos pelo Millenium BCP, da ordem dos 1,9 milhões de euros (cerca de 7,1% do total), não tinham de ser referidos por não ultrapassarem os 10%.

Contudo, já a dívida ainda não paga pela Trust in News pela aquisição do portfolio das antigas revistas da Impresa, Luís Delgado tinha a obrigação de também declarar no Portal da Transparência. Conforme ontem o PÁGINA UM revelou, o mais recente relatório e contas da Impresa, coloca a dívida nominal da Trust in News em 4.094.295 euros, ou seja, representa 15,1% do total do passivo.

Se observarmos as contas de 2021, também depositadas no BDCA, as lacunas intencionais de informação por parte da Trust in News mantêm-se, mas com valores ligeiramente diferentes. No exercício fiscal de 2021, o passivo da dona da Visão era então mais baixo (cerca de 23,6 milhões de euros), mas devia também ter declarado detentores relevantes, o que não fez.

Nesse ano, a dívida ao Estado era de 8.228.121,09 euros – o que significa que, no ano passado, o Governo permitiu que Luís Delgado aumentasse o “calote público” em mais 3,2 milhões de euros. Contas feitas, o passivo ao Estado era de 34,8%. Quanto ao Novo Banco, a dívida era então de 3.584.875 euros, ou seja, 15,2% do passivo total. Devia ter sido declarado na Plataforma da Transparência, mas não foi.

As dívidas ao Millennium BCP totalizavam então um pouco mais de 2,1 milhões de euros, ficando ligeiramente abaixo (9,1%) do limiar dos 10% que exigia declaração. Quanto à dívida à Impresa em 2021, o grupo liderado por Pinto Balsemão inscreveu direitos a receber ainda 4.321.513 euros, o valor nominal, algo que representava então 18,3% do passivo total da Trust in News. Deveria ter sido declarado à ERC, mas não foi.

Para não restarem dúvidas sobre esta obrigatoriedade – e sobre o intencional esquecimento da Trust in News, até por serem dados relevantes –, a empresa de Luís Delgado identificou, nos seus três primeiros anos de existência, os detentores do passivo (acima dos 10%).

Conforme se pode confirmar no Portal da ERC, em 2018, quando o passivo ainda só era de cerca de 18,3 milhões de euros, a Trust in News apontava como detentor relevante do passivo o Novo Banco (15%) e a Impresa Publishing (34%). Nesse ano, não foi declarada dívida relevante ao Estado, porque, na verdade, não ultrapassava então os 10%. A rubrica “Estado e outros entes públicos” situava-se nos 942.819,75 euros, ou seja, era apenas de 5,2%. Portanto, entre 2018 e 2022, a dívida ao Estado da dona da Visão passou de 5,2% para 42% do total do passivo, sem qualquer intervenção governamental ou da máquina da Administração Pública.

Em 2019, a Trust in News também fez declarações correctas. A Impresa (24%) e o Novo Banco (22%) eram, efectivamente os únicos detentores relevantes do passivo. A dívida ao Estado, embora então tivesse subido para cerca de 1,58 milhões de euros, ainda ficavam aquém do limiar dos 10%, uma vez que o passivo da empresa de Luís Delgado situava-se, nesse ano, nos 16,8 milhões de euros.

As dívidas ao Estado ultrapassaram os 10% – e, portanto, a obrigatoriedade de as revelar no Portal da Transparência da ERC – no ano de 2020, e logo com uma entrada de leão. Numa altura em que o passivo subira para os 20,46 milhões de euros, a dívida ao Novo Banco representava 17% e à Impresa 22%, mas as dívidas ao Estado eram assumidas pela dona da Visão como sendo à Autoridade Tributária e com um peso de 25%.

Tendo em conta o então valor do passivo, significava que Luís Delgado deixara crescer as dívidas fiscais, no ano de 2020, até aos 5,1 milhões de euros, o que coincide, grosso modo, com a rubrica do Passivo Corrente identificada como “Estado e outros entes públicos”.

O peso elevado, e dir-se-ia exclusivo, da dívida admitida pela Trust in News à Autoridade Tributária em 2020 leva a crer que grande parte, ou mesmo a totalidade, dos 11,4 milhões de euros de calote público em 2022 seja referente a dívidas fiscais.

Somente o Ministério das Finanças poderia informar, mas apesar das tentativas do PÁGINA UM não se obteve qualquer resposta. Fernando Medina continua, assim, sem explicar como uma empresa de media com um capital social de apenas 10 mil euros, e que até tem tido contratos com entidades públicas, consegue manter-se a funcionar com uma colossal dívida fiscal que não tem parado de subir sobretudo nos últimos três anos.

Quanto à ERC, que sobre algumas empresas de media se mostra muito zelosa – ainda esta semana, para irrelevantes acréscimos no relatório do Governo Societário solicitou informações ao PÁGINA UM –, continua sem responder às perguntas relacionadas com as falsas declarações da Trust in News. O PÁGINA UM colocou questões já por duas vezes à entidade reguladora dos media, incluindo na segunda vez um outro caso de extrema gravidade, que será revelado em breve, tendo esbarrado sempre com o silêncio. De facto, o silêncio parece mesmo ser a alma deste negócio de dívidas públicas, de falta de transparência e de ausência de legalidade.

N.D. O PÁGINA UM tem realizado esta investigação utilizando as demonstrações financeiras da Trust in News desde a sua criação em 2017, tendo feito essa aquisição junto da Base de Dados das Contas Anuasi. Por uma questão de transparência e de serviço públicos, disponibilizamos aos leitores esses relatórios financeiros relativos anos anos de 2017, de 2018, de 2019, de 2020, de 2021 e de 2022.