A empresa que é recordista na angariação de contratos públicos de assessoria de comunicação acaba de bater um novo recorde. A LPM Comunicação viu o Turismo de Portugal entregar-lhe, praticamente de bandeja, mais um contrato milionário. Trata-se do maior contrato de sempre que a LPM obteve junto de uma entidade do Estado.

A adjudicação foi assinada no passado dia 18 de Dezembro, mas só esta terça-feira foi publicado no Portal Base. O contrato, no valor de 270.109 euros (com IVA), tem um prazo de execução de 36 meses e foi assinado pelo presidente do Instituto do Turismo de Portugal e por João Paixão Martins, que lidera a conhecida empresa de comunicação fundada por Luís Paixão Martins.

Foto: D.R.

O contrato — o oitavo que o Turismo de Portugal adjudicou à LPM — foi adjudicado após um “concurso limitado por prévia qualificação”. Segundo a informação registada no Portal Base, apenas duas empresas participaram neste concurso limitado: a LPM e a Jervis Pereira Representações e Consultoria.

Segundo o caderno de encargos do procedimento, a LPM terá como funções, nomeadamente, “contribuir para a máxima expressão mediática” do Turismo de Portugal e “colaborar na preparação de deslocações de profissionais de meios de comunicação social — press trips —, para a cobertura de eventos levados a cabo ou apoiados pela entidade adjudicante, no país ou no estrangeiro”.

A LPM terá de ter pelo menos quatro elementos da sua equipa disponíveis para prestar os serviços ao Turismo de Portugal, sendo que terá de “assegurar a presença nas instalações da entidade adjudicante de um dos membros da equipa referidos no n.º 6 por um período superior ao mínimo semanal de 20 horas até ao máximo de 30, repartidas equitativamente pelos dias úteis semanais”.

Carlos Abade é o actual presidente do Turismo de Portugal. / Foto: D.R.

De resto, dos contratos entregues por aquela entidade à LPM, cinco foram feitos no formato de “concurso limitado” e três no modelo de ajuste directo. No total, o Turismo de Portugal já deu a ganhar à LMP 1,3 milhões de euros (com IVA) desde 2010.

Com este contrato, a LPM reforça a sua posição como “papa concursos” de assessoria, tendo já facturado sete milhões de euros junto de entidades públicas (8,6 milhões de euros com IVA) através de 149 contratos.

Uma investigação do PÁGINA UM, publicada em Julho de 2024, já tinha revelado que de entre todas as empresas de comunicação, a LPM á que tem estado no topo dos contratos sem concorrência decente.

A LPM já ganhou 1,3 milhões de euros em contratos ganhos junto do Turismo de Portugal. / Foto: Captura de imagem do Portal Base

Desde 2008, altura em que começaram a ser registados os contratos no Portal Base, a empresa facturou milhões a entidades públicas. O seu período de ouro foi o triénio 2009-2011, quando ultrapassou mais de 2,3 milhões de euros de ganhos em contratos públicos, quase todos obtidos por ajuste directo.

Mas a LPM não é a única empresa de comunicação a facturar milhões com entidades públicas. A First Five Consulting (F5C) já ganhou 5,5 milhões de euros (6,7 milhões de euros com IVA) em 144 contratos.

O maior contrato de sempre angariado pela F5C foi-lhe adjudicado por Isaltino Morais em Outubro passado. O contrato, no valor de 174 mil euros, teve por objecto a prestação de serviços de assessoria de comunicação à autarquia de Oeiras durante um ano.

São 18 as páginas do relatório da acção de supervisão da Comissão do Mercado de Valores Mobiliários (CMVM) destinado a apurar se houve compras suspeitas de acções da Impresa antes do anúncio do interesse dos italianos da MFE no grupo de media fundado por Pinto Balsemão.

Contudo, o documento é praticamente ininteligível: as partes mais relevantes surgem extensamente rasuradas — abrangendo 12 das 18 páginas —, impedindo a identificação das análises que sustentariam a conclusão de que existiu apenas um dia “anómalo” (11 de Setembro) e ocultando volumes, padrões de negociação e outros indicadores essenciais para confirmar ou afastar a hipótese de insider trading, isto é, o abuso de informação privilegiada nos mercados financeiros.

Sede da Impresa. / Foto: D.R.

Face a esta opacidade, o PÁGINA UM vai remeter o caso para o Tribunal Administrativo de Lisboa, com o objectivo de obrigar a CMVM a disponibilizar integralmente a informação, sem quaisquer rasuras. Está em causa saber se a regulação dos mercados financeiros serve efectivamente para proteger os investidores e assegurar a integridade do mercado ou se, pelo contrário, acaba por pactuar com práticas potencialmente desonestas ao subtrair ao escrutínio público os elementos determinantes da sua própria actuação.

Segundo o próprio regulador, apenas no dia 11 de Setembro do ano passado — antes de ser noticiada a possível entrada da MFE na Impresa — se terão registado movimentos anormais em Bolsa, com dois investidores a concentrarem 84,9% das compras de acções da dona da SIC e do Expresso, numa sessão que terminou com uma valorização de 9,1%, para os 0,12 euros.

Ainda assim, na análise enviada ao PÁGINA UM, com passagens decisivas rasuradas, a CMVM limita-se a afirmar que não encontrou ligações entre esses compradores e a Impresa ou a MFE, afastando a suspeita de insider trading — crime de abuso de informação privilegiada previsto no artigo 378.º do Código dos Valores Mobiliários e punido com pena de prisão até cinco anos ou multa — sem expor os dados, critérios e cruzamentos que permitiriam verificar a solidez dessa conclusão.

Este artigo refere expressamente que “quem com base nessa informação [privilegiada], negoceie ou aconselhe alguém a negociar em valores mobiliários ou outros instrumentos financeiros ou ordene a sua subscrição, aquisição, venda ou troca, direta ou indiretamente, para si ou para outrem”.

A investigação da CMVM às transacções em torno das acções da Impresa surgiu na sequência de uma análise do PÁGINA UM que detectou movimentos anormais envolvendo aqueles títulos. Após um pedido de esclarecimentos enviado à CMVM, o regulador iniciou uma acção de supervisão (SUP/510/2025/SUM/DSM) por “suspeita de abuso de informação privilegiada com transações de ações da Impresa”.

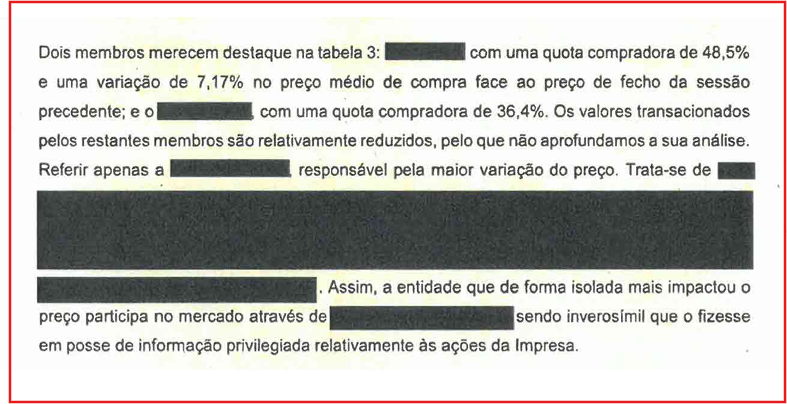

Na sua análise, a CMVM concluiu, porém, que apenas “para a sessão de 11 de Setembro é activado um alerta de movimento anormal de preço” das acções da Impresa. Nesta sessão, dois investidores chamaram a atenção do regulador: um com uma quota compradora de 48,5% e uma variação de 7,17% no preço médio de compra face ao preço de fecho da sessão precedente; e outro com uma quota compradora de 36,4%. Nesse dia 11 foram negociadas 412.648 acões, quase 10 vezes mais do que no dia anterior.

Francisco Pedro Balsemão, CEO da Impresa.

Ambos os nomes dos investidores estão rasurados na análise efectuada pela CMVM e enviada ao PÁGINA UM. Um dos investidores foi “responsável pela maior variação do preço”, mas o nome está ocultado. Saliente-se que, do ponto de vista estatístico, o PÁGINA UM detectara quatro dias com movimentos anómalos (3, 10, 11 e 15 de Setembro), mas a CMVM desvalorizou três desses dias, embora apagando os critérios que usou, alegando que o seu conhecimento poderia ajudar quem quisesse contornar a supervisão.

Assim, sem fundamentar, o regulador afirma que, no caso de um dos investidores, “exibe um padrão de negociação que não é compatível com uma situação óbvia de insider trading, porquanto entre 1/set/25 e 26/set/25 (antes da suspensão) apenas comprou [RASURADO] ações e entre 29/set e 7/out (após a suspensão) continuou a comprar ações”. E justifica que “se tivesse tido acesso a informação privilegiada seria expectável que vendesse as ações após o levantamento da suspensão, para realizar as mais-valias decorrentes da elevada valorização das ações no dia 29/set, o que não aconteceu”.

Esta justificação apresentada pelo regulador para afastar a suspeita de insider trading não resiste a uma análise minimamente rigorosa, e mostra até uma estranha ingenuidade, assentando numa caricatura do comportamento económico que nem sequer surge demonstrada nem fundamentada. Ao afirmar que o investidor não teria agido com base em informação privilegiada porque não vendeu as acções após a suspensão, a CMVM parte de um pressuposto arbitrário — o de que um insider racional realiza sempre automaticamente mais-valias imediatas —, ignorando que a retenção de posições é, precisamente, uma estratégia comum para evitar padrões detectáveis, diferir impostos ou antecipar valorizações adicionais.

Excerto da deliberação sobre a acção de supervisão efectuada pela CMVM por suspeita de abuso de informação privilegiada com transações de ações da Impresa.

Com efeito, a ausência de venda não prova coisa alguma, tal como o reduzido volume de compras, isoladamente considerado, não afasta a existência de vantagem informacional. Em vez de uma análise técnica baseada em timing, padrões históricos de negociação, comparação com outros investidores ou correlação com eventos internos relevantes, a análise da CMVM limita-se a invocar o que “seria expectável”, substituindo prova por especulação psicológica e confundindo a inexistência de evidência ostensiva com evidência de inexistência.

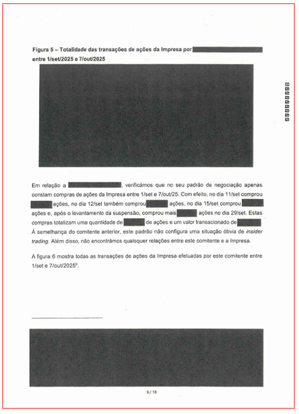

No caso do outro investidor, a CMVM afirma que “no seu padrão de negociação apenas constam compras de ações da Impresa entre 1/set e 7/out/25”. E aqui o regulador é tão opaco que, na verdade, com tantas rasuras no relatório disponibilizado ao PÁGINA UM acaba por aumentar ainda mais as dúvidas: “Com efeito, no dia 11/set comprou [RASURADO] ações, no dia 12/set também comprou [RASURADO] ações, no dia 15/set comprou [RASURADO] ações e, após o levantamento da suspensão, comprou mais [RASURADO] acções no dia 29/set”, adiantando ainda que “estas compras totalizam uma quantidade de [RASURADO] de ações e um valor transaccionado de [RASURADO]”.

Para a CMVM, “este padrão [que com tantas rasuras é impossível saber qual é] não configura uma situação óbvia de insider trading”, embora não adiante quais as acções que levou a cabo para chegar a esta conclusão. “Além disso, não encontrámos quaisquer relações entre este comitente e a Impresa”, refere, sem também indicar como efectuou a análise. Neste caso, o relatório como não identifica quem foram os comitentes nem que pesquisas se fizeram para encontrar eventuais relações com a Impresa impede que qualquer outra entidade, incluindo o PÁGINA UM, as possa encontrar.

Exemplo de uma página do relatório da CMVM onde o negro compete com o branco da página, impossibilitando avaliar o rigor da regulação.

A CMVM deliberou a suspensão da negociação das ações da Impresa nesse mesmo dia. A Impresa acabou por confirmar as negociações com a MFE e a normal atividade das suas acções na bolsa foi retomada a partir das 10H00 de 29 de Setembro, tendo fechado a sessão a disparar de 0,126 euros para 0,248 euros, com volumes negociados elevados.

A entrada da MFE na dona da SIC depende de a CMVM aceitar que os italianos e a Impreger controlem a Impresa sem ter de haver o lançamento de uma oferta pública de aquisição (OPA). / Foto: PÁGINA UM

Assim, segundo o comunicado da Impresa de 26 de Novembro último, no “Acordo de Investimento, a MFE compromete-se a subscrever novas ações da Impresa a emitir em aumento de capital social no montante de até 17.325.000 euros […] a um preço por ação de 0,21 euros, valor que corresponde ao preço médio ponderado pelo volume verificado nos seis meses anteriores ao dia 15 de outubro de 2025”. Os italianos ficarão com 32,9% do grupo dono da SIC. A Impreger, controlada pelos herdeiros de Francisco Pinto Balsemão, irá reduzir a sua posição na Impresa para 33,738%.

O Acordo de Investimento “prevê ainda a celebração de um acordo parassocial entre a MFE e a Impreger relativamente ao futuro governo da Impresa e que atribui direitos à MFE em linha com a sua participação e prevê a continuidade de controlo por parte da Impreger”.

Contudo, tendo em conta a actuação estratégica da MFE noutras operações do género, nomeadamente na Alemanha, é esperado por analistas do mercado que os italianos venham, numa fase posterior, a passar a ser os únicos donos do principal negócio da Impresa, ficando com toda a operação de TV do grupo português.

Em todo o caso, mesmo que a CMVM feche aos olhos ao controlo conjunto da Impresa pela Impreger e os italianos e não obrigue a MFE a lançar uma OPA sobre a Impresa, a concretização da operação de concentração só poderá ocorrer em Fevereiro deste ano. Isto porque, no passado dia 9 de Janeiro, a Impresa anunciou que nesse dia foi celebrado um aditamento ao acordo de investimento com a MFE para acomodar a realização da assembleia-geral de obrigacionistas do empréstimo de 48 milhões de euros da SIC – “Obrigações Ligadas a Sustentabilidade SIC 2024-2028”.

A entrada da MFE na Impresa “representaria uma situação de possível reembolso antecipado” daquelas obrigações. Os subscritores dos títulos terão de dizer numa assembleia geral em 6 de Fevereiro (ou no dia 23 desse mês se não houver quórum na primeira convocatória) se concordam com uma alteração das condições do empréstimo obrigacionista da SIC.

Numa espécie de faroeste fiscal, a Autoridade Tributária (AT) decidiu tornar-se um ‘fora-da-lei’ e recusar cumprir um acórdão peremptório do Supremo Tribunal Administrativo (STA), de Abril deste ano, relativo a mais-valias de quinhões de herança.

Herdeiros em situação em tudo idêntica à que foi alvo do acórdão do STA estão a ter de pagar mais-valias ao Fisco na venda da sua parte em herança em imóveis, num caso evidente de incumprimento da lei por parte da AT. As queixas de contribuintes têm ido parar aos tribunais, mas nem sentenças recentes a dar razão aos lesados pelo Fisco demovem a AT de manter a prática ilegal.

Isto porque, na venda de quotas herdadas em imóveis, o Fisco continua a optar ilegalmente por tratar os herdeiros como co-proprietários quando, segundo o acórdão do STA, a participação dos herdeiros no acto de venda “é a título da sua qualidade de herdeiro e titular dos direitos inerentes, e não como contitular do direito de propriedade sobre esse bem”.

Mas, como entendeu o STA, “alienar um direito sobre um património autónomo (herança) não é a mesma coisa do que alienar um direito de propriedade ou afim sobre um mais imóveis, mesmo que a herança seja constituída apenas por imóveis e não estando a alienação de herança prevista na norma de incidência das transmissões de direitos sobre imóveis não é possível tributá-la em sede de categoria G em IRS por força do princípio da tipicidade da lei fiscal”.

Além dos processos que correm em tribunal contra a AT, as queixas de herdeiros a quem o Fisco cobrou mais-valias indevidamente têm também chegado à DECO-Associação Portuguesa para a Defesa do Consumidor.

O Juiz Conselheiro Jorge Aragão Seia, presidente do STA. / Foto: D.R. | STA

A jurista Carla Dourado, do Gabinete de Proteção Financeira da DECO, indicou ao PÁGINA UM que “a interpretação da AT [do acórdão do STA], veiculada através de um ofício circulado, tem gerado litígios, com os contribuintes a impugnarem judicialmente liquidações adicionais de IRS, muitas das quais têm sido anuladas pelos tribunais arbitrais”. Apontou que decisões judiciais, adoptadas depois do acórdão do STA, deram razão aos a herdeiros lesados, designadamente uma adoptada a 3 de Junho e outra a 13 de Agosto.

O caso julgado pelo STA referia-se a um herdeiro de “uma quota ou quinhão hereditário” de um prédio urbano. Este herdeiro, “por meio de escritura pública de compra e venda, procedeu à transmissão do seu quinhão hereditário do prédio”, em Setembro de 2014. Ou seja, “conjuntamente com os restantes herdeiros, do dito prédio, procederam à venda do imóvel na sua totalidade, sendo que cada um dos alienantes recebeu a sua parte do valor da venda, de acordo com a sua quota, conforme consignado em escritura pública”.

O imóvel foi vendido por 160 mil euros e o herdeiro recebeu o montante de 13.309 euros, referente à sua parte. As despesas da escritura, foram imputadas a cada um dos herdeiros na proporção do seu quinhão. O Fisco cobrou ilegalmente mais-valias a este herdeiro, o qual “apresentou reclamação graciosa [junto da AT] contra a liquidação e pagamento das mais-valias, tendo a mesma sido indeferida por despacho de 13 de Dezembro de 2016”.

Foto: D.R.

O STA entendeu, na apreciação desta situação, que “no caso concreto estamos perante a alienação de imóvel que integra a herança indivisa (sendo a nosso ver despiciendo que se trate do único bem da herança), sendo que a participação dos herdeiros no ato de venda ao abrigo dos citados normativos é a título da sua qualidade de herdeiro e titular dos direitos inerentes, e não como contitular do direito de propriedade sobre esse bem”. Ou seja, o STA considerou ser incorreta a afirmação de que o contribuinte “é herdeiro de uma quota-parte do imóvel e nessa qualidade detém um direito real sobre o respetivo imóvel”.

Segundo o STA, “na verdade, com a venda do imóvel este bem é substituído na herança pelo produto da sua venda, o qual será objecto de partilha (conjuntamente com outros bens se houver) de acordo com as regras da sucessão e não com base numa pretensa contitularidade do imóvel”. Entendeu, “assim, que a transmissão pelos herdeiros de imóvel que faz parte de herança indivisa não consubstancia “alienação onerosa de direitos reais” para os efeitos do disposto na previsão da alínea a) do nº1 do artigo 10º do CIRS, e nessa medida não são apurados ganhos tributáveis na esfera jurídica dos herdeiros”.

Mas o Fisco tem mostrado recusa em cumprir o acórdão do STA, o que tem deixado contribuintes lesados atónitos com as respostas que recebem da AT indeferindo os seus pedidos de devolução de mais-valias cobradas sobre venda de quinhão de herança.

Foto: D.R.

A AT tem procurado, de várias formas, incumprir com este acórdão. Em algumas situações, tem recusado a devolução a herdeiros de mais-valias cobradas invocando o facto de, na escritura de venda do imóvel, não constar que se transmitiu o direito de um ou de vários herdeiros à herança ou ao quinhão hereditário como um todo. Ou seja, mesmo quando na escritura consta que uma quota do imóvel era detida por herdeiros (de um falecido que detinha essa parcela), o Fisco aproveita para sacar milhares de euros aos contribuintes.

Ora, o acórdão do STA foi claro. Também a jurista Carla Dourado, da DECO, não tem dúvidas: “da nossa interpretação do referido acórdão resulta claramente que a alienação de quinhão hereditário não configura alienação onerosa de direitos reais sobre imóveis, nos termos do artigo 10º, nº 1, alínea a) do Código do IRS”.

O que os contribuintes lesados podem fazer perante a recusa da AT em cumprir a lei? Neste caso, a jurista da DECO recomenda que os contribuintes iniciem “um pedido uma revisão oficiosa do IRS relativo aos anos em que foram tributadas as mais-valias, por carta registada ou por e-mail, dirigidos ao chefe do serviço de Finanças da área do seu domicílio fiscal, enviando documentação de suporte e fundamentando o seu pedido no acórdão uniformizador de jurisprudência do STA”.

Foto: D.R.

Recorda que, se o contribuinte “não receber uma resposta dentro de quatro meses, considera-se que o pedido não foi aceite” e, “nessa altura, pode contestar através de recurso hierárquico, recurso contencioso ou impugnação judicial”. Pode recorrer ao CAAD, Centro de Arbitragem Administrativa, “que é entidade competente para dirimir conflitos em matéria tributária, permitindo aos contribuintes recorrerem a este centro de arbitragem quando discordem de certas decisões da AT”.

Também salientou que “o acompanhamento destas situações deve ser feito por um advogado que possa acautelar os direitos e legítimos interesses” dos contribuintes. Caso o contribuinte não tenha meios financeiros para contratar um advogado, “deve recorrer ao apoio judiciária via Segurança Social que permite o acesso à proteção jurídica a quem não tem meios económicos para suportar os custos de um processo judicial”. Este pedido pode ser feito online, através da Segurança Social Direta, ou presencialmente em qualquer serviço de atendimento.

Mas enquanto os processos de contribuintes lesados se arrastam na Justiça, com a AT a andar de recurso em recurso, o certo é que o dinheiro das mais-valias cobradas já “voou” para os cofres do Fisco, que continua impunemente a fingir que não consegue ler o que está na lei.

A AT tem cobrado de forma abusiva mais-valias a herdeiros quando quem vendem as suas quotas herdadas de imóveis. / Foto: D.R.

Este não é o único caso de desobediência à lei e atropelo de acórdãos de tribunais por parte de entidades do Estado. Mas tratando-se da AT, é uma situação que tem deixado contribuintes desorientados quando se dão conta de que terão de gastar dinheiro e tempo para fazer com que o Fisco cumpra efectivamente a lei.

Esta atitude da AT arrisca também ser vista como um sinal de que vale tudo neste “faroeste” em que, mesmo quando a lei é clara, vale sempre a pena tentar contorná-la, sobretudo quando um “xerife”, como é o Fisco, se torna ele próprio num “fora-da-lei”. Ou melhor, quando se assume como um verdadeiro Xerife de Nottingham, que saca todos os impostos, os devidos e não devidos.

Apesar de Rui Costa, actual presidente do Benfica, ter sido apontado como o rosto visível da FootlabWorld — a empresa que detém uma parceria exclusiva com a Liga de Clubes para explorar sistemas de testes de perícia e velocidade de jogadores em contexto lúdico e profissional —, afinal é Cristiano Ronaldo quem dita as ‘regras do jogo’.

A primeira pedra do negócio, inaugurado com pompa e circunstância em Dezembro do ano passado, na presença de Luís Montenegro, do então ministro Pedro Duarte e do autarca Rui Moreira, foi promovida como uma aposta na “inovação e engagement digital” do futebol português. Porém, nem nas imagens então divulgadas nem nas notícias se revelou que a estrutura accionista da sociedade apresentava Rui Costa como um participante, na prática, minoritário, enquanto o futebolista madeirense, directa e indirectamente, se afirmava como beneficiário efectivo de 50%, concentrando ainda o controlo da gerência.

Rui Costa e Cristiano Ronaldo: com 13 anos de diferença de idades, depois de terem partilhado o campo, partilham agora negócios.

Com efeito, uma análise feita pelo PÁGINA UM à evolução da estrutura societária da FootlabWorld permite desmontar a narrativa mediática que atribuía ao presidente do Benfica um controlo que, na realidade, já não detinha à data da celebração da parceria com a Liga de Clubes.

Constituída em Abril de 2022, a FootlabWorld era inicialmente detida em 75% pela 10 Events, empresa ligada a Rui Costa, e em 25% pela 7EGEND, sociedade de tecnologia associada ao empresário Luís Parafita, que desde 2017 mantém uma relação estreita com Cristiano Ronaldo, quando o futebolista adquiriu a sua start-up Think Pink. Contudo, em Julho do ano passado, verificou-se uma alteração profunda na composição accionista: através de um aumento de capital, a 10 Events passou a deter apenas 50%, e os restantes 50% ficaram distribuídos entre a CR7 (25%) e a própria 7EGEND (25%).

Esta transformação transferiu o eixo de controlo da empresa para a órbita de Cristiano Ronaldo, uma vez que tanto a CR7 como a 7EGEND integram o mesmo universo societário e são geridas por quadros pertencentes ao seu império empresarial. Com esta alteração, e dado que Rui Costa apenas detém 70% da 10 Events — sendo os outros 30% pertença do seu sócio e amigo Hugo Pires Domingues —, a sua participação acaba por ser de apenas 35% da empresa parceira da Liga de Clubes.

Luís Montenegro durante a inauguração do Footlab White Label, em Dezembro do ano passado, a parceria entre a FootlabWorld e a Liga de Clubes. Foto: DR.

Na verdade, o peso pessoal de Rui Costa é ainda um pouco inferior, uma vez que os 70% que detém são exercidos através da sua holding familiar, a 10 Invest SGPS, que desde 2019 é detida por si em 90,9%, sendo os restantes 9,1% repartidos, em partes iguais, pelos seus dois filhos, Filipe e Hugo. Deste modo, a participação efectiva do presidente do Benfica na FootlabWorld é de pouco menos de 32%, por via indirecta, enquanto Cristiano Ronaldo controla 50%, Hugo Pires Domingues 15%, e cada um dos filhos de Rui Costa 1,6%.

Quanto à actividade concreta da empresa — que começou por funcionar como um ramo da 10 Events, mas agora está sob controlo da 7EGEND, uma vez que partilham agora a sede em Vila Nova de Gaia —, sabe-se que o contrato assinado com a Liga prevê que apenas 10% das receitas geradas pelos projectos tecnológicos sejam encaixadas pela FootlabWorld. Mas, independentemente desta cláusula, a situação financeira da empresa, cujo gerente é Luís Parafita, não aparenta ser nem particularmente saudável nem transparente.

De acordo com as contas analisadas pelo PÁGINA UM, em 2023 — antes da inauguração do primeiro Footlab White Label —, a empresa declarou 798.726 euros de volume de negócios e um resultado líquido de 32.174 euros, valores aparentemente modestos. Contudo, as demonstrações financeiras mostram que as contas bancárias da empresa registaram movimentos superiores a 1,4 milhões de euros, quase o dobro da facturação reconhecida.

Pedro Duarte, Luís Montenegro, Rui Moreira e Pedro Proença: nunca o nome de CR7 surgiu envolvido no projecto.

No ano seguinte, este fenómeno contabilístico intensificou-se: o volume de negócios desceu ligeiramente para 769.566 euros, mas os movimentos bancários ascenderam a 2,24 milhões, ou seja, três vezes mais do que as receitas declaradas.

Para além disso, as demonstrações financeiras revelam “Outros activos correntes” de 1,7 milhões de euros e “Outras contas a pagar” de 1,62 milhões, rubricas que praticamente se compensam e que indiciam a existência de fluxos financeiros transitórios não reconhecidos como rendimentos nem custos. Este padrão repete-se de forma sistemática entre 2023 e 2024, o que exclui a hipótese de erro pontual e reforça a suspeita de uma engenharia contabilística deliberada.

No plano técnico, esta neutralização dos fluxos faz-se através de lançamentos em contas de balanço, e não na demonstração de resultados. Na prática, o dinheiro entra na empresa — registado como “adiantamentos” ou “valores de terceiros” —, passa pelas contas bancárias e é depois transferido para entidades relacionadas, sem nunca aparecer como receita. Trata-se de um expediente que permite movimentar milhões sem aumentar o lucro nem pagar impostos proporcionais à actividade real.

Sede da Liga dos Clubes no Porto foi inaugurada em Dezembro de 2024.

A norma contabilística aplicável é clara: quando uma entidade recebe e controla o dinheiro, mesmo que parte das receitas seja partilhada com terceiros, deve reconhecer o valor total como rendimento, registando a parte correspondente como custo. Ora, no caso da FootlabWorld, nada disso aconteceu. Ao não reconhecer a totalidade da prestação de serviços, a empresa reduz artificialmente o volume de negócios e mantém-se no regime simplificado de microentidade, escapando assim às exigências de transparência e auditoria externa.

Apesar da narrativa pública que apresenta a FootlabWorld como um “laboratório de inovação desportiva”, as suas contas mostram mais características de empresa de interface financeiro do que de centro tecnológico. Com um activo total superior a 2,2 milhões de euros e capitais próprios negativos (–57 mil euros em 2024), a sociedade encontra-se tecnicamente em falência, mas continua a movimentar montantes significativos, apoiada apenas no nome dos seus sócios e nas parcerias institucionais que a legitimam.

“Deus quer, o homem sonha, a obra nasce”- assim escreveu Fernando Pessoa. Cerca de nove décadas depois, Inácio Esperança, presidente da Câmara Municipal de Vila Viçosa, diz que viu “a estátua de Florbela Espanca no Parque dos Poetas”, em Oeiras, e decidiu falar com Isaltino Morais para “ter uma igual” na vila alentejana onde a poetisa nasceu em 1894.

E deste sonho, “nasceu uma permuta” e um acordo que, segundo declarações à imprensa de Inácio Esperança, “passou pela cedência de blocos de mármore alentejano à Câmara de Oeiras”, e a entrega na vila alentejana de uma réplica da estátua do Parque dos Poetas.

Inácio Esperança ‘sonhou’ e o escultor Francisco Simões ganhou mais 100 mil euros pagos pela autarquia de Oeiras, i.e., pelos contribuintes..

Mas a história não termina aqui. Apesar da inauguração dessa réplica ter ocorrido no final de Março deste ano, na passada quinta-feira, 17 de Julho, a autarquia de Oeiras celebrou um contrato de 100 mil euros para pagar ao escultor Francisco Simões, autor da escultura original inaugurada em 2003.

Apesar de a escultura estar ainda abrangida por direitos de autor, por norma o escultor deveria receber entre 5% e 10% do preço de venda, ou seja, do contrato inicial com a autarquia de Oeiras. Em casos de artistas consagrados, ou quando o escultor tem forte controlo sobre a produção, esse valor pode ir até aos 15% ou 20%.

Original da estátua de Florbela Espanca, no Parque dos Poetas, em Oeiras. / Foto: Vítor Oliveira/ D.R.

Ora, os 100 mil euros pagos, ainda mais tendo a autarquia de Vila Viçosa cedido os materiais (ou seja, o mármore) será bastante exagerado.

No contrato assinado na semana passado não é referido sequer o destino da réplica nem que a obra já estava executada há mais de três meses e meio, o que aliás inviabilizaria a adjudicação. No ajuste directo celebrado entre o vice-presidente de Oeiras, Francisco Rocha Gonçalves, e Francisco Simões apenas é referido ser “necessário proteger direitos exclusivos, incluindo direitos de propriedade intelectual”..

Assim, ficando protegidos os direitos do autor da estátua original, ficam dúvidas se foram protegidos os direitos dos contribuintes à boa gestão dos dinheiros públicos.

O escultor Francisco Simões tem tido na Câmara de Oeiras um ‘patrono’ de luxo. Pelo menos desde 2009, o escultor ganhou cinco contratos por ajuste directo com aquele município, mas isso nem sequer incluiu ainda as 20 esculturas que fez para o Parque dos Poetas. Certo é que só com a autarquia de Oeiras, facturou 1,3 milhões de euros nos últimos 16 anos.

Isaltino Morais, presidente da Câmara Municipal de Oeiras. / Foto: D.R.

Aliás, foi precisamente com Oeiras que o escultor ganhou o seu maior ajuste directo público. Foi em 2012, no montante de 850 mil euros relativo à “Aquisição de um conjunto escultórico em homenagem ao poeta Luis Vaz de Camões e a sua obra Os Lusíadas”.

No global, em 16 anos – período em que estão disponíveis contratos com o escultor no Portugal Base – Francisco Simões ganhou mais 450 mil euros em ajustes directos com outros seis municípios: Vila Franca de Xira (três contratos), Covilhã (dois), Lisboa, Grândola, Fundão e Boticas. Ou seja, Oeiras representou 75% da facturação do escultor com contratos públicos.

O final do mandato de Mário Centeno à frente do Banco de Portugal está a ser marcado por polémicas que incluem duas nomeações de última hora e uma despesa na construção de um ‘elefante branco’. Mas Centeno não se ficou por aqui. Na hora de saída, ainda deu uma prenda milionária.

A ‘bafejada’ pela sorte foi a sociedade de advogados Cuatrecasas, que ganhou mais um ajuste directo do Banco de Portugal, no montante de 861 mil euros, com IVA incluído. O contrato foi assinado no passado dia 17 de Julho e tem como objecto a “aquisição de serviços de assessoria jurídica e de patrocínio judiciário”, com um prazo de execução de três anos.

Mário Centeno. / Foto: D.R.

O Banco de Portugal justifica o ajuste directo com o argumento de que não existe “concorrência por motivos técnicos”. Ou seja, a entidade liderada por Centeno diz assim que mais nenhuma outra sociedade de advogados a operar em Portugal tem capacidade para ser contratada pelo Banco de Portugal para prestar aqueles serviços de assessoria jurídica e patrocínio judiciário.

E que serviços são esses? Não se sabe porque, como já é habitual, o caderno de encargos deste ajuste directo – onde estão os detalhes do procedimento – não está disponível na plataforma de registo dos contratos públicos, como teria de estar.

Acresce que este contrato foi celebrado quando ainda está a meio o anterior ajuste directo celebrado com a Cuatrecasas. Isto porque a 30 de Outubro de 2023, o Banco de Portugal assinou um contrato no montante de 2,8 milhões de euros com a mesma sociedade de advogados, com um período de execução de três anos, que só termina no final de Outubro de 2026.

Sede da Cuatrecasas, em Lisboa. / Foto: D.R.

Também neste caso, o objecto do contrato foi a “aquisição de serviços de assessoria jurídica e de patrocínio judiciário”. A justificação usada pelo Banco de Portugal para não fazer um concurso público foi o mesmo argumento, de que mais nenhuma outra sociedade de advogados em todo o país tem capacidade para prestar aqueles serviços.

De resto, são habituais os contratos por ajuste directo entre o Banco de Portugal e sociedades de advogados. No caso da Cuatrecasas, todos os contratos que ganhou junto do Banco de Portugal foi por ajuste directo.

Ao todo, a sociedade de advogados assinou 10 contratos na última década com aquela entidade, facturando 12,7 milhões de euros. Uma espécie de ‘avença’ milionária que já tornou tradição e que se mantém agora por mais três anos. Isto se não surgir novo ajuste directo entretanto.

Foto: D.R.

Mas a Cuatrecasas não é a única sociedade de advogados que tem beneficiado deste tipo de ajustes directos junto do Banco de Portugal. Tal como o PÁGINA UM noticiou, em 27 de Outubro de 2023, o Banco de Portugal fez um ajuste directo com a Vieira de Almeida, considerando, sem se preocupar em fundamentar, que era a única capaz de a assessorar no dossier Novo Banco. Contudo, três dias depois, passou-lhe um atestado de incompetência ao entregar um outro ajuste directo à Cuatrecasas, para assessoria ao dossier BANIF.

Esta não é a única situação a marcar os últimos dias de Centeno nos comandos do Banco de Portugal. O antigo ministro das Finanças fez duas nomeações controversas. Assim, Centeno nomeou para um cargo de direcção no departamento de estatística do Banco de Portugal a mulher de um seu ex-secretário de Estado, Ricardo Mourinho Félix, segundo noticiou o Eco. Também reconduziu o “amigo economista” Álvaro Novo no cargo de director do gabinete de apoio ao governador, apesar de estar a terminar o seu mandato como governador (que terminou a 20 de Julho).

Além destas nomeações controversas, continua a polémica em torno do gigantesco custo do edifício que vai albergar a nova sede do Banco de Portugal. O ‘elefante branco’ deixado por Centeno representa uma despesa de centenas de milhões de euros para deslocar a sede do Banco de Portugal para os antigos terrenos da Feira Popular, em Entrecampos, Lisboa, os quais pertencem agora à chinesa Fidelidade.

Foto: D.R.

O Banco assinou um contrato-promessa de compra de edifícios para nova sede dando um sinal de 57,5 milhões de euros, sendo que o custo total pode ascender a 280 milhões de euros, segundo o Observador. Além disso, o contrato tem contingências de “alto risco”, que Centeno desvalorizou.

A somar, há ainda custos de milhões que ficam a cargo dos contribuintes com o aluguer de escritórios no antigo edifício Marconi, junto à futura sede do Banco de Portugal. Foi para estes escritórios que foram transferidos os funcionários do Banco que trabalhavam no Edifício Portugal, na Almirante Reis, que necessita de obras de conservação da fachada. (Sobre este tema, e gastos extravagantes do Banco de Portugal, o PÁGINA UM tem escrito várias notícias que pode ler AQUI, AQUI, AQUI, AQUI, E AQUI.)

A ‘queimar os últimos cartuchos’, Centeno termina assim o seu mandato ‘à grande e à francesa’, deixando para o novo governador um ‘elefante branco’ a construir, nomeações já feitas e, pelo menos, mais um ajuste directo entregue de mão beijada a uma poderosa sociedade de advogados.

Entregues, ficaram também três milhões de euros, a que acresce IVA, à consultora Ernst & Young, que foram adjudicados através de dois contratos assinados a 25 de Junho e a 2 de Julho, ao abrigo de um “acordo-quadro”.

O Banco de Portugal arrendou escritórios no antigo Edifício Marconi, situado junto aos terrenos onde se vai situar a futura sede do Banco de Portugal. Foi para este edifício que transferiu funcionários que se encontravam no Edifício Portugal, na Almirante Reis. Os custos com esta mudança temporária são da ordem dos milhões de euros, entre obras, rendas e compra de mobiliário e assessoria. / Foto: PÁGINA UM

Nada de surpreendente numa entidade cujo responsável máximo é pago a peso de ouro, literalmente, com uma remuneração anual que supera em cerca de 50 mil euros a do presidente do banco central mais poderoso do mundo, a Reserva Federal dos Estados Unidos.

Na quinta-feira, após a reunião do Conselho de Ministros, o Governo vai anunciar o nome escolhido para liderar o Banco de Portugal no próximo mandato. Seja Centeno ou outro, pelo sim pelo não, o ainda governador já garantiu que há pelouros entregues. E um ajuste directo de milhares de euros já distribuído.

Passou despercebido nas primeiras leituras apressadas, mas uma das normas constantes do Programa do XXIV Governo Constitucional, liderado por Luís Montenegro, poderá vir a ser julgada inconstitucional se for concretizada em letra de lei — ou pelo menos suscitar fortes reservas jurídicas quanto à sua compatibilidade com a Lei Fundamental da República Portuguesa.

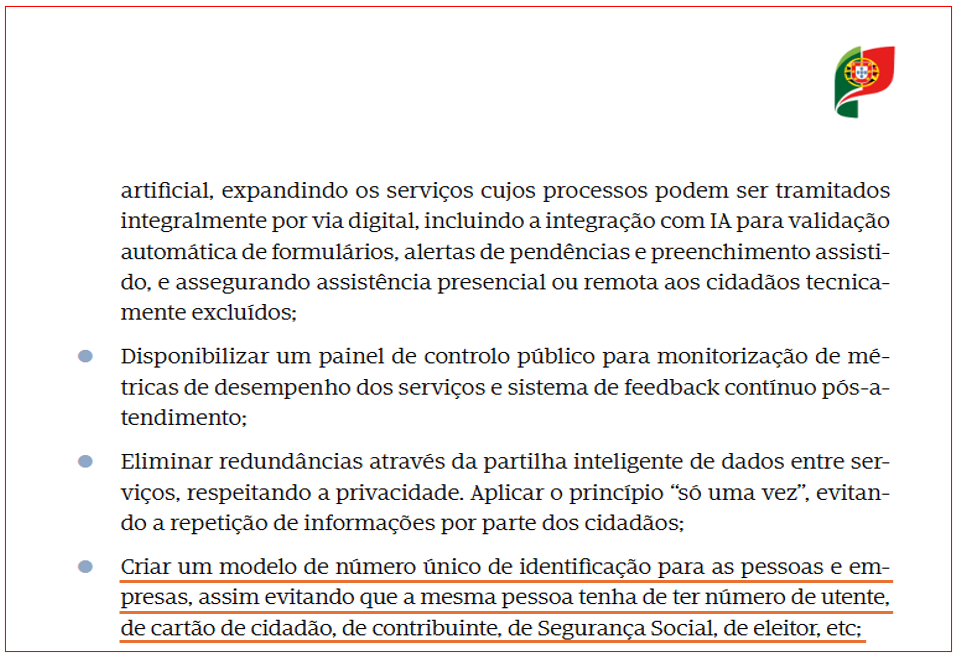

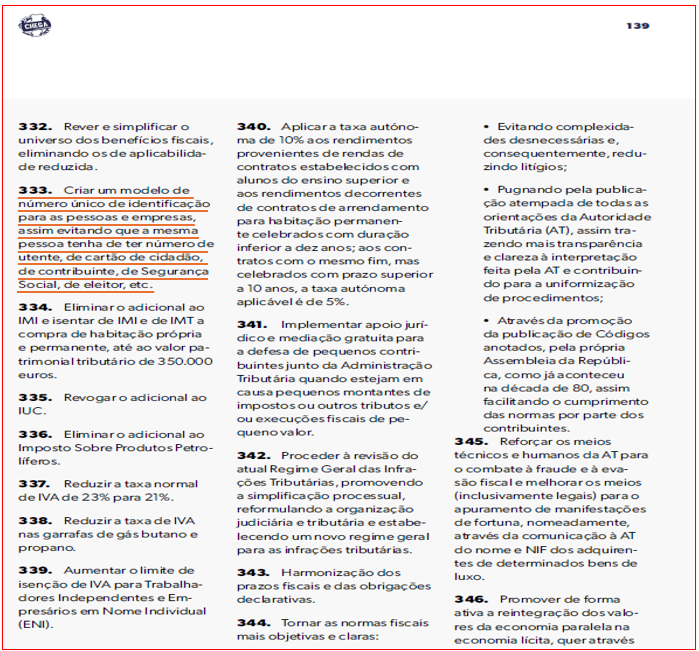

Trata-se da proposta de criação de um “modelo de número único de identificação para as pessoas e empresas”, justificada no documento governamental como forma de evitar “que a mesma pessoa tenha de ter número de utente, de cartão de cidadão, de contribuinte, de Segurança Social, de eleitor, etc.” Mas a desburocratização significa também maior devassa da vida privada dos cidadãos por parte do Estado.

sta formulação — que consta na página 109 no capítulo “Reforma da Governação, Organização e da Prestação do Sector Público Administrativo” — não é absolutamente nada original: trata-se de uma cópia literal da proposta n.º 333 do programa eleitoral do Chega. O partido de André Ventura colocou a promessa na ‘secção’ intitulada “Desburocratizar para avançar”.

Em concreto, tanto o Chega como o Governo de Luís Montenegro pretendem que os vários números de identificação atribuídos aos cidadãos — desde o número de utente do Serviço Nacional de Saúde, ao número de contribuinte, à Segurança Social, ao cartão de eleitor, entre outros — sejam concentrados num único número nacional de identificação, a usar transversalmente por todos os serviços e plataformas do Estado. Do berço ao caixão.

O objectivo aparenta ser benévolo: simplificar a relação dos cidadãos com a Administração Pública, evitando múltiplos registos e agilizando os processos digitais. Mas este desiderato, aparentemente inocente — ou mesmo tecnocrático —, esbarra frontalmente com a Constituição da República Portuguesa.

Com efeito, o n.º 5 do artigo 35.º da CRP estabelece com clareza: “É proibida a atribuição de um número nacional único aos cidadãos.” Esta norma constitucional, que remonta à revisão de 1989, foi adoptada num contexto em que começavam a emergir as primeiras bases de dados digitais centralizadas, e visava proteger os cidadãos contra práticas de controlo e vigilância abusivos por parte do Estado.

A intenção era inequívoca: impedir a criação de um sistema unificado de identificação que permitisse cruzar, com facilidade e sem consentimento expresso, informação sobre saúde, dados fiscais, mas também outros aspectos sensíveis que estivessem associados a cada pessoa.

É certo que, nas últimas décadas, o avanço tecnológico e a digitalização da Administração Pública levaram, na prática, a uma crescente interoperabilidade entre sistemas estatais. Por exemplo, o número de contribuinte tem sido usado como identificador transversal em várias plataformas.

Proposta do programa eleitoral do Chega foi copiada ipsis verbis pelo Governo de Luís Montenegro.

No entanto, como sublinha o constitucionalista Jorge Bacelar Gouveia, em declarações ao PÁGINA UM, a consagração formal de um número único nacional seria inconstitucional, tal como está actualmente prevista na Constituição. Para o jurista, embora já exista uma “centralização de facto” em muitos aspectos, a criação formal de um número único, com base legal, seria “um salto qualitativamente diferente”, colocando “riscos de devassa da privacidade”.

De resto, o mesmo artigo 35.º da actual Constituição reforça a sua preocupação com a protecção de dados pessoais ao estabelecer que “a informática não pode ser utilizada para tratamento de dados referentes a convicções filosóficas ou políticas, filiação partidária ou sindical, fé religiosa, vida privada e origem étnica, salvo mediante consentimento expresso do titular (…)”.

A ligação entre essa norma e a proibição do número único é evidente: o legislador constituinte quis, na altura, prevenir a possibilidade de concentração num só registo digital da identidade integral do cidadão.

Atribuição de um número único de identificação permite, mesmo acenando-se com a desburocratização e a segurança, a transição para um modelo de controlo social à moda chinesa

Em termos práticos, a adopção de um número único teria como consequência imediata que todos os serviços do Estado — e eventualmente entidades privadas com acesso autorizado — pudessem aceder, de forma mais expedita, ao histórico completo de interacções e dados do cidadão: processos de saúde, registos fiscais, segurança social, histórico eleitoral, licenças de condução, propriedade automóvel e imobiliária, registo criminal, percurso académico, entre outros. O risco não é meramente teórico: a centralização de dados aumenta a vulnerabilidade a abusos, violações de privacidade e mesmo ciberataques com efeitos devastadores.

Mas há também um risco simbólico e filosófico: o de uma progressiva despersonalização e desumanização da identidade do cidadão. Reduzido a um número único — que substituiria o nome próprio na relação com os serviços públicos —, o cidadão deixará de ser reconhecido na sua individualidade para passar a ser um código funcional.

Do nascimento à morte, um recém-nascido deixaria de ser, simbolicamente, João, Maria ou Miguel para passar a ser 1023984501, numa lógica de etiquetagem estatal que rompe com qualquer ideia de dignidade pessoal. Ou seja, o número deixa de ser apenas um instrumento administrativo para se tornar, na prática, uma identidade totalitária, pronta a ser vigiada, cruzada e interpretada por algoritmos.

André Ventura conseguiu introduzir proposta inconstitucional no Programa do Governo.

A proposta agora inscrita no Programa do Governo surge, assim, num cenário político sensível, em que tanto o PSD como o Chega demonstraram disponibilidade para uma revisão constitucional — eventualmente para acomodar medidas que hoje são inconstitucionais.

Aliás, no caso concreto do número único, o próprio “etc.” da formulação governamental levanta mais dúvidas do que esclarecimentos. O que mais se incluirá neste identificador? Dados bancários? Localização em tempo real através de aplicações públicas? Um registo de vacinação ou de deslocações? Uma possibilidade de bloquear o acesso a qualquer outro acto administrativo se, por exemplo, houver uma multa de trânsito ou se um cidadão for socialmente incómodo?

Embora ainda se esteja perante uma promessa governamental sem legislação concreta, a simples transcrição ipsis verbis da proposta do Chega — sem qualquer discussão pública ou alerta mediático — revela um padrão preocupante de alinhamento programático, sobretudo quando se trata de matérias sensíveis à liberdade individual.

No futuro, o cidadão número 35678876 será o líder de um Governo da República Portuguesa…

E se é certo que a proposta poderá, no futuro, ser enquadrada numa revisão constitucional — algo que requer maioria qualificada —, o facto de ser integrada no actual Programa de Governo levanta legítimas interrogações sobre o rumo do Executivo de Luís Montenegro em matéria de garantias fundamentais.

Seja por afinidade política, seja por mera distração legislativa, esta proposta do Governo configura uma flagrante inconstitucionalidade num documento programático fundamental, com implicações não apenas jurídicas mas sobretudo democráticas e humanas.

Num mundo cada vez mais digital, os cibercriminosos têm também cada vez mais alvos disponíveis para os seus ataques informáticos. E no grande oceano digital, os organismos públicos não estão imunes a caírem nas ‘redes’ de piratas informáticos em busca de roubar dados para revenda, a exigir dinheiro para não apagar informações vitais ou para ‘devolver’ um servidor tornado ‘refém’.

No caso das autarquias, em cinco anos, duplicou o número de munícipios que detectou problemas de cibersegurança. Em concreto, no ano passado, uma em cada quatro das 308 câmaras municipais do país identificou a existência de falhas de segurança ou mesmo ataques cibernéticos, segundo dados disponibilizados hoje pelo Instituto Nacional de Estatística (INE), usando dados de um inquérito da Direção-Geral de Estatísticas da Educação e Ciência (DGEEC).

Foto: D.R.

Em 2020, de acordo com os dados oficiais, apenas 39 municípios tinham identificado identificaram falhas na segurança informática. No ano passado, foram já 77 as autarquias a encontrar problemas. Este é o valor mais elevado desde que existem registos, iniciados em 2005.

Aliás, nos últimos três anos este número tem vindo a escalar de forma evidente em termos absolutos e relativos. Em 2020 foram detectados problemas de segurança informática em 39 municípios, diminuindo no ano seguinte para 35, mas depois contabilizam-se crescimentos assinaláveis: 48 em 2022 e 60 em 2023.

Dependendo da vulnerabilidade, se uma autarquia for alvo de ataque informático podem ficar expostos dados sensíveis dos munícipes, funcionários da autarquia e até dos fornecedores. No limite, o município pode ficar incapaz de fornecer serviços aos cidadãos.

Foto: D.R.

Apesar de todos os 308 municípios do país terem software anti-vírus instalado, três ainda não dispõem de firewal. Por razões de segurança, o INE não divulga quais os municípios alvo de ataques ou mais susceptíveis a ciberataques por deficiências do sistema de defesa. Do total, há ainda 15 autarquias que não estão equipadas com servidores seguros e 51 não dispõem sequer de um sistema de backup externo, para poder ter uma cópia dos seus dados em lugar seguro. Em termos de filtros anti-spam, há oito autarquias que não têm qualquer sofware instalado.

Ainda assim, estes dados de 2024 mostram uma melhoria face ao ano anterior. Mais uma autarquia passou a ter um firewall instalado e mais três instalaram servidores seguros. De 2023 para 2024, foram onze os municípios que passaram a guardar uma cópia dos seus dados num local externo e três instalaram filtros anti-spam.

Contudo, apesar destas melhorias, e apesar dos riscos crescentes em matéria de crime informático, menos de metade das câmaras municipais do país tem implementada uma estratégia para garantir a segurança dos seus dados e sistemas.

Foto: D.R.

Segundo os dados do INE, apesar de serem 241 autarquias as autarquias com uma estratégia definida nesse âmbito, apenas 142 estão em conformidade, apresentando efectivamente um plano em funcionamento. Do total, 78 municípios até têm uma estratégia, mas o processo para sua implementação está ainda sob revisão. Em 21 municípios nem sequer existe um plano de cibersegurança definido.

A situação mais grave é nos Açores, onde apenas um quarto dos municípios está em conformidade em matéria de ter uma estratégia de cibersegurança implementada. Das 19 câmaras municipais existentes naquela Região Autónoma, apenas cinco tem um plano em vigor.

Na região Autónoma da Madeira, quase dois terços dos municípios não tem em vigor nenhum plano de segurança informática.

Foto: Captura de ecrã de comunicado emitido no site do Município de Murça a 13 de Março de 2025.

No Continente, a situação melhora mas ainda é assim é alarmante: mais de metade das autarquias não está em conformidade em termos de ter em vigor uma estratégia. Assim, dos 278 municípios do território continental, apenas 133 tem uma estratégia a vigorar na prática. Um sinal de que a vulnerabilidade das autarquias face a ataques informáticos é real.

Por exemplo, em Novembro do ano passado foram públicos os casos de ataques informáticos maliciosos às câmaras municipais de Chaves, Nelas e Alcobaça. Este ano, a 13 de Março, a Câmara de Murça sofreu também um ciberataque.

Assim, a tendência crescente de municípios afectados por problemas de segurança informática que se verificou nos últimos três anos deverá continuar. Até porque, os 77 municípios que detectaram problemas de cibersegurança no ano passado, são apenas a ‘ponta’ visível de um icebergue de falhas que pode estar por debaixo deste oceano digital que tem piratas cada vez mais sofisticados.

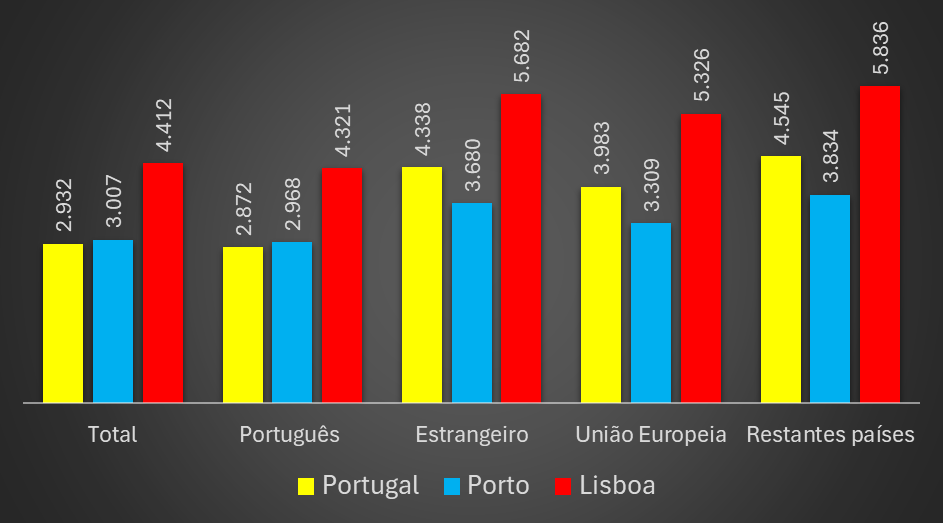

A pressão inflacionista sobre o mercado habitacional das duas principais cidades portuguesas — Lisboa e Porto — continua a agravar-se, sobretudo por efeito da procura estrangeira. A análise aos dados do primeiro trimestre de 2025, hoje divulgados pelo Instituto Nacional de Estatística (INE), mostra que, considerando os valores medianos de transacção, os compradores estrangeiros pagaram, em média, 5.682 euros por metro quadrado em Lisboa e 3.680 euros no Porto, quando as medianas gerais de preço nessas cidades foram de 4.321 euros e 2.968 euros, respectivamente.

Traduzido em termos absolutos, significa que, por um apartamento de 100 metros quadrados, um comprador estrangeiro pagou, num contrato ao preço de referência (mediana), mais 136.100 euros em Lisboa e mais 71.200 euros no Porto face ao preço mediano suportado pelos residentes nacionais. Noutra perspectiva, significa que 50% dos estrangeiros estiverem dispostos a pagar mais de 5.682 euros por metro quadrado em Lisboa e mais de 3.680 euros no Porto.

A desagregação dos dados do INE permite perceber que essa discrepância é particularmente acentuada entre os compradores oriundos de países extracomunitários. Em Lisboa, os cidadãos de fora da União Europeia pagaram um valor mediano de 5.836 euros por metro quadrado — mais 1.515 euros do que os compradores portugueses e mais 510 euros que os próprios cidadãos da União Europeia (que pagaram, em média, 5.326 euros). No Porto, o mesmo fenómeno repete-se, com os extracomunitários a pagarem 3.834 euros por metro quadrado, superando em 341 euros os compradores comunitários e em 866 euros os compradores nacionais.

Convém sublinhar que os valores medianos representam o ponto de corte entre as duas metades de um conjunto ordenado: ou seja, 50% dos contratos celebrados registaram preços inferiores e 50% preços superiores. Ao contrário da média aritmética, a mediana não é distorcida por valores extremos — sendo, por isso, um melhor indicador do “coração” do mercado. Neste caso, a mediana elevada das transacções com compradores estrangeiros demonstra que não se trata de excepções pontuais, mas de uma tendência consistente e estatisticamente significativa.

Ora, esta concentração de poder de compra — exterior e consideravelmente superior — nos centros urbanos mais dinâmicos está a ter efeitos estruturais. Embora o fenómeno se manifeste de forma mais visível nos segmentos de topo, onde se localizam os imóveis mais caros, os seus efeitos propagam-se em cascata: ao pagarem quase 6.000 euros por metro quadrado em Lisboa, os investidores estrangeiros não apenas absorvem a oferta de luxo, como induzem expectativas de valorização generalizada. Esta pressão tende a empurrar os preços dos imóveis de gamas intermédia e baixa, gerando um efeito inflacionista sistémico que acentua a exclusão da classe média dos centros urbanos.

Valor mediano (em euros por metro quadrado) para o primeiro trimestre de 2025 das vendas de alojamentos familiares nos últimos 12 meses. Fonte: INE. Análise: PÁGINA UM.

Contudo, o fenómeno não é novo. Segundo os dados do INE, o valor mediano das transacções em Lisboa passou de 3.375 euros por metro quadrado no primeiro trimestre de 2020 para 4.412 euros no primeiro trimestre de 2025 — uma subida de 1.037 euros, equivalente a +30,7%. No Porto, a evolução foi ainda mais expressiva: uma subida de 1.127 euros, com o valor mediano a passar de 1.808 para 2.935 euros por metro quadrado — ou seja, um acréscimo de 62,4%.

Curiosamente, no agregado nacional, os dados mostram que os estrangeiros até pagaram menos em 2025 do que em 2020 — menos 146 euros por metro quadrado —, o que reforça a ideia de que a procura está concentrada em zonas urbanas específicas, com Lisboa e Porto no epicentro dessa pressão. É aí que o capital externo funciona como factor de desregulação silenciosa, criando desequilíbrios que o mercado interno, mais limitado e com menor capacidade de alavancagem financeira, não consegue contrariar.

Noutros países — como o Canadá e a Nova Zelândia —, foram já aplicadas restrições à compra de imóveis por não residentes em certas zonas críticas. Na União Europeia, a aplicação de tais restrições a cidadãos comunitários esbarra com os princípios da livre circulação de capitais e pessoas inscritos nos tratados.

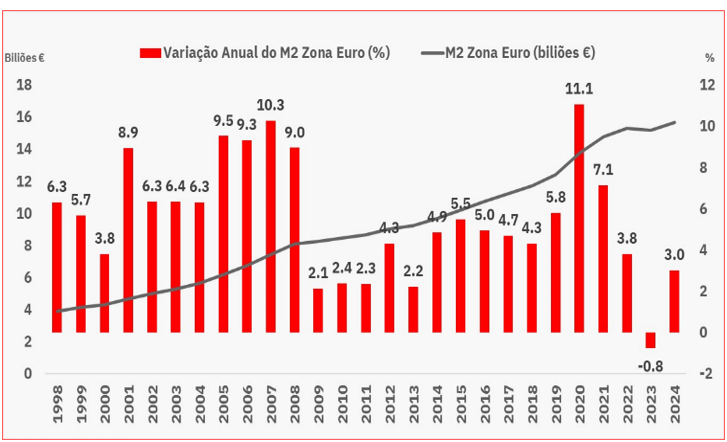

Contudo, importa compreender que a actual dinâmica inflacionista no mercado imobiliário nas zonas mais urbanas não resulta apenas de factores migratórios ou do crescimento turístico. A verdadeira raiz está na política dos bancos centrais dos últimos anos. Entre 2020 e 2022, só o Banco Central Europeu contribuiu para a expansão em mais 20 biliões de euros (milhões de milhões) o agregado monetário M2 — ou seja, a soma de moeda em circulação e depósitos de curto prazo.

Essa expansão colossal de liquidez, sem estar associada a qualquer evolução económica, porque é accionada pelos burocratas da Zona Euro, teve origem sobretudo nas operações de compra de dívida pública por parte do BCE junto dos bancos comerciais, que passaram a trocar obrigações estatais por moeda nova, sem criação de riqueza real.

Com taxas de juro em níveis historicamente baixos — que chegaram a ser negativas em 2021 —, os investidores institucionais viram-se compelidos a procurar alternativas de rentabilidade. O imobiliário urbano, pela sua natureza física, aparente segurança e capacidade de valorização sustentada pela procura, tornou-se um dos principais destinos desses fluxos financeiros. Este movimento criou uma espécie de “refúgio de valor inflacionado”, onde os imóveis deixaram de ser apenas activos de uso para se tornarem activos de reserva, especulativos e de arbitragem monetária. Quem precisa mesmo de casa para viver, não tem – ou vai ter de se endividar até ao tutano.

Evolução (em biliões de euros) do agregado M2 na Zona Euro entre 1999 e 2024. Fonte: Banco de Portugal.

Assim, o mercado habitacional português, sobretudo nas suas zonas de maior pressão na procura, deixou de funcionar como expressão das necessidades de alojamento da população para se tornar campo privilegiado da engrenagem monetária internacional.

Neste cenário, a habitação passou a ser cotada não ao ritmo dos salários nacionais, mas à cadência das injecções de liquidez e dos circuitos de investimento financeiro — com consequências devastadoras na acessibilidade habitacional dos portugueses.

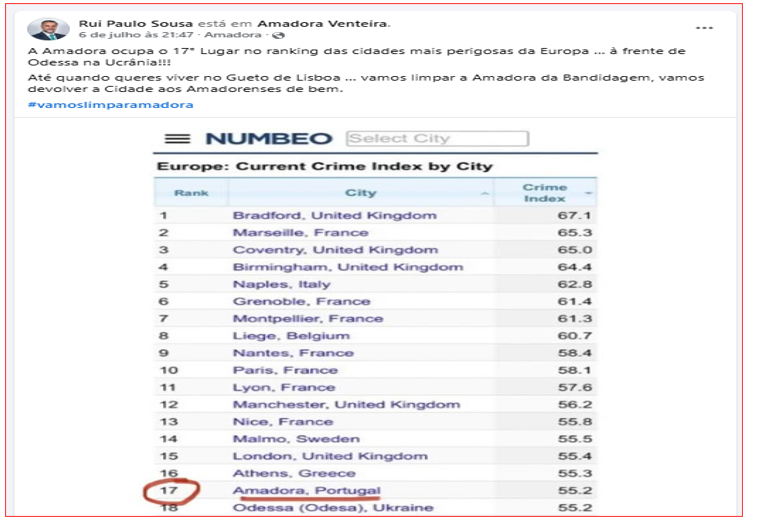

“Vamos limpar a Amadora” – este é o mote do deputado Rui Paulo Sousa, que se candidata à autarquia local pelo Chega e tem colocado a alegada criminalidade deste subúrbio de Lisboa na agenda política. Ainda na semana passada, um dos braços direitos de André Ventura perguntava em tom retórico: “Até quando queres viver no Gueto de Lisboa?… Vamos limpar a Amadora da Bandidagem, vamos devolver a Cidade aos Amadorenses de bem.”

Para sustentar esta tese, Rui Paulo Sousa apresentou um ranking surpreendente, da plataforma Numbeo, que colocava a cidade da Amadora no “17.º lugar no ranking das cidades mais perigosas da Europa… à frente de Odessa na Ucrânia!!!”, escreveu o candidato. Aliás, descontando o facto de a Amadora surgir ex-aequo com a cidade ucraniana, confirma-se o lugar no ranking do primeiro semestre de 2025 desta plataforma colaborativa.

Contudo, aquilo que mais surpreende é que a Amadora, cidade com cerca de 180 mil habitantes, nem sequer aparece na lista de 132 cidades europeias analisadas em 2024, onde apenas surgiam Lisboa (na posição 95) e Porto (na posição 87), ambas classificadas como cidades com baixo índice de criminalidade. No ranking de 2025, Lisboa ocupa a posição 76 e o Porto o lugar 110, embora ambas com percepção de risco baixo. A entrada de rompante no ranking causa estranheza, desde logo.

Porém, mais surpreendente ainda é constatar que a Amadora, mesmo figurando no 17.º lugar deste ranking europeu, ocupa apenas a posição 104 a nível mundial, numa lista liderada por duas cidades da África do Sul (Pietermaritzburg e Pretória), país que conta com cinco cidades no top 10.

Entre as 25 cidades consideradas menos seguras do mundo, segundo o ranking do Numbeo, seis são brasileiras (Salvador, Fortaleza, Recife, Rio de Janeiro, Porto Alegre e São Paulo) e quatro são norte-americanas (Memphis, Detroit, Baltimore e Albuquerque). A cidade europeia considerada menos segura, Bradford (Reino Unido), surge na 33.ª posição.

Embora a Amadora surja com frequência na narrativa mediática como cidade com problemas de segurança, os dados estatísticos não confirmam essa percepção. Pelo contrário.

De acordo com os dados mais recentes do Instituto Nacional de Estatística (INE), o concelho da Amadora ocupa apenas a 131.ª posição entre os 308 municípios portugueses em termos de criminalidade total em 2024, com 28,9 crimes por mil habitantes — ligeiramente abaixo da média nacional, fixada em 30,0. O topo da lista é ocupado por Albufeira (78,2), Avis (74,5), Mourão (64,6), Loulé (61,4) e Porto (60,6). Já Lisboa regista 53,6 crimes por mil habitantes — quase o dobro da Amadora em termos relativos.

No caso dos roubos por esticão e na via pública — tipologias particularmente traumáticas —, a taxa de criminalidade em Lisboa é quase cinco vezes superior à da Amadora (3,2 contra 0,7 por mil habitantes). E nos crimes contra o património, os mais numerosos, a Amadora também está longe do topo nacional — quanto mais do europeu. Com 13,9 crimes por mil habitantes em 2024 nesta categoria, está abaixo da média nacional (17,3), enquanto Lisboa e Porto apresentam rácios quase três vezes superiores: 34,6 e 39,9, respectivamente.

Intrigado com os dados, o PÁGINA UM questionou o CEO do Numbeo, Mladen Adamovic, sobre a posição concreta da Amadora, que confirmou a que, em 2025, esta cidade portuguesa registou um número anormalmente elevado de avaliações por usuários em comparação com anos anteriores. Mas mesmo assim, o total é absurdamente pequeno: apenas 27 entradas válidas relativas à Amadora em 2025, contra apenas 9 em 2024 e 11 em 2023. O aumento das submissões começou, segundo Adamovic, “em Julho”, admitindo que “se deveu a uma maior atenção mediática”.

Embora o Numbeo admita ser frequentemente alvo de spam, Adamovic assegura que existem algoritmos de detecção de padrões suspeitos, incluindo cruzamento de endereços IP e outros dados de utilizador, que permitem eliminar participações manipuladas. No caso da Amadora, garante que “não foi detectado um número elevado de actividades suspeitas que pudessem ser manualmente classificadas como spam”, embora fique agora patente que bastam 27 contribuidores para colocar qualquer cidade europeia numa posição relativamente negativa.

Apesar destas garantias, saliente-se que o modelo do Numbeo assenta exclusivamente em percepções subjectivas — como medo de ser assaltado, presença de vandalismo ou consumo de drogas — recolhidas por meio de questionários voluntários, não havendo validação por dados criminais oficiais. Isso torna o índice vulnerável a flutuações motivadas por fenómenos mediáticos ou campanhas organizadas. A própria ascensão abrupta da Amadora, sem justificação demográfica ou criminal, poderá ter sido amplificada pelo uso político em vésperas de eleições autárquicas.

Mladen Adamovic, CEO da Numbeo revelou ao PÁGINA UM que em 2025 houve apenas 27 avaliações sobre a cidade da Amadora.

O Numbeo não divulga os perfis dos utilizadores, nem os critérios detalhados do seu sistema de ponderação, o que dificulta a verificação externa da robustez estatística dos seus rankings. Ainda assim, os dados são amplamente divulgados e frequentemente tomados como factualidade. Percepções, ainda que subjectivas, tornam-se instrumentos de disputa eleitoral.

O Numbeo é uma base de dados colaborativa, disponível online desde 2009, que recolhe e divulga indicadores sobre qualidade de vida em cidades e países de todo o mundo. A plataforma tornou-se particularmente conhecida pelos seus rankings de custo de vida, segurança, poluição, sistema de saúde e criminalidade.

Ao contrário de organismos oficiais — como o Eurostat ou os institutos nacionais de estatística —, o Numbeo não trabalha com dados administrativos ou criminais oficiais, baseando-se unicamente em inquéritos voluntários anónimos, preenchidos por utilizadores registados de forma contínua. A recolha dos dados depende, portanto, das percepções subjectivas dos respondentes, sem qualquer validação externa ou auditoria metodológica independente.

O índice mais citado — e também o mais polémico — é o chamado Crime Index, que pretende expressar a percepção do nível de criminalidade numa cidade, numa escala de 0 a 100. Um valor mais elevado traduz maior sensação de insegurança. O índice resulta de perguntas como: “Tem medo de ser assaltado?”, “Acha que há muitos casos de vandalismo?”, “É seguro andar sozinho à noite?”, “Há consumo e tráfico de drogas?” ou “Considera a sua cidade corrupta?”.

As respostas, todas subjectivas, são agregadas com maior peso para as mais recentes, embora não se saiba quantos inquéritos são considerados por cidade nem qual a sua representatividade. Complementarmente, o Safety Index representa o inverso: é calculado como 100 menos o Crime Index.

![boats docked near seaside promenade]](https://p1-media-uploads.s3-accelerate.amazonaws.com/2025/07/prb-sjoubfs.jpg)