No presente ano, estamos a viver uma crise bancária que parece estar apenas a começar. Já tivemos a queda de três bancos norte-americanos: o Silvergate, o Silicon Valley e o Signature.

Tudo indicava que o Credit Suisse iria pelo mesmo caminho, mas foi salvo in extremis pelo Governo suíço, após este ter prestado uma garantia contra perdas no valor de 9 mil milhões de Francos suíços (CHFs) para que o UBS, o seu principal concorrente, aceitasse adquiri-lo – deduz-se que o armário deverá estar atolado de cadáveres!

Entretanto, os Bancos Centrais não têm parado de intervir, no sentido de devolver a necessária “confiança” ao “bom funcionamento” do sistema bancário; no caso do Credit Suisse, após a queda do Silicon Valley, o Banco Central suíço aprovou uma linha de crédito de 50 mil milhões CHFs a seu favor. O Banco Central norte-americano foi ainda mais longe: forneceu uma linha de crédito de 2 biliões de Dólares norte-americanos (USD) a todo o sistema bancário norte-americano, aceitando colateral avaliado ao custo de aquisição – as regras são sempre ajustáveis!

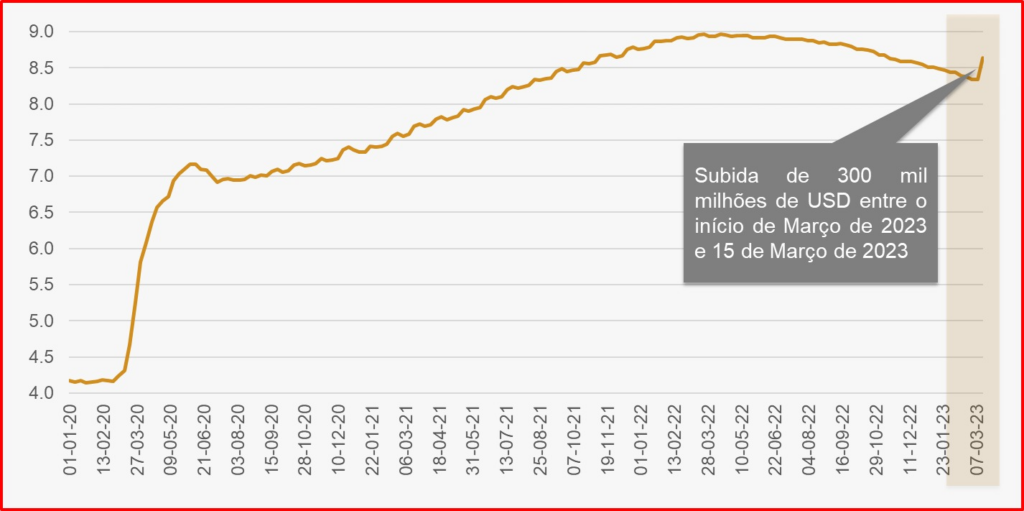

Entretanto, depois de muitas juras no combate à inflação, o balanço do Banco Central norte-americano voltou a expandir-se, desta vez, 300 mil milhões de USD em apenas duas semanas. Os bancos são agora a prioridade, a inflação fica para depois!

Será que esta crise apareceu do nada, de forma acidental? Aparentemente, os CEOs e as administrações destas instituições conheciam em profundidade a situação, pois “abandonaram o barco” mesmo a tempo.

Evolução do balanço do Banco Central norte-americano entre o final de 2019 e 15 de Março de 2023 (Unidade: biliões de USD). Fonte: St. Louis Fed. Análise do autor.

Uns dias antes do colapso do Silicon Valley (SVB), o seu então CEO “despachou” o equivalente a 4 milhões de USD em acções (SVB); o mesmo fez o fundo de Peter Thiel, o Founders Fund, neste caso transferiu para outras instituições bancárias todos os depósitos no SVB. O mesmo fez o nosso celebérrimo banqueiro Horta Osório com as suas acções do Credit Suisse. Todos sabiam, menos o público e os reguladores, já que a 9 de Março, 1 dia antes, o Departamento de Protecção Financeira e Inovação do Estado norte-americano da Califórnia afirmava: o SVB era uma “instituição sólida!”

Toda esta sequência de eventos aparenta ser deliberada. Senão vejamos; numa primeira fase, imprimiu-se dinheiro como se não houvesse amanhã; claro está, nunca nos podemos esquecer que foi em nome da salvação da Economia, um bem maior. Entre Março de 2020 e Abril de 2022, o balanço do Banco Central norte-americano expandiu-se em 4,8 biliões de USD (12 zeros).

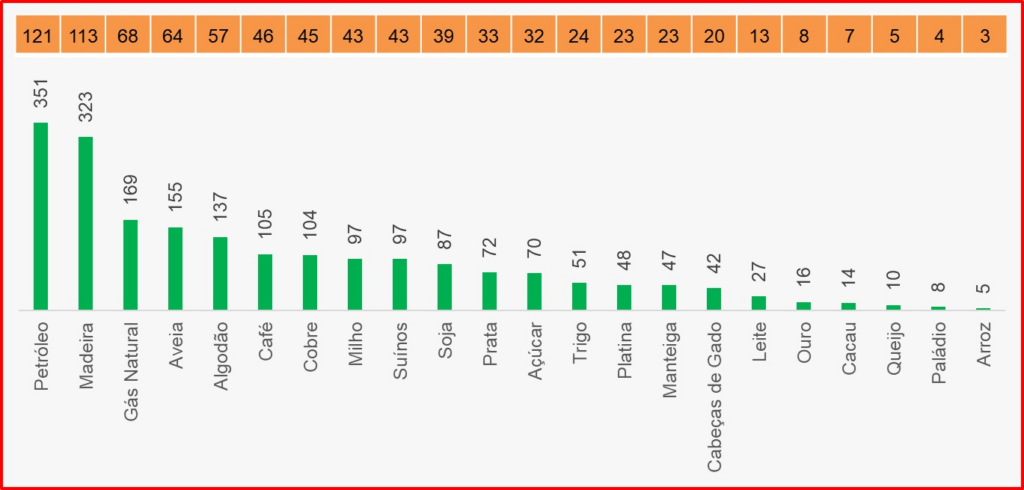

Em consequência da enorme expansão monetária, os preços das principais matérias-primas dispararam. Entre Março de 2020 e o início da guerra na Ucrânia, Fevereiro de 2022, as subidas foram assinaláveis! Alguns exemplos: o Petróleo subiu 351%, ao ritmo de 121%/ano, o Gás Natural subiu 169%, ao ritmo de 68%/ano e a Aveia subiu 155%, ao ritmo de 64%/ano – ainda alguém se surpreende com uma inflação a dois dígitos?

Subida/descida do preço de diferentes matérias-primas entre 30 de Março de 2020 e 23 de Fevereiro de 2022 (Unidade: %; Medido em €). Fonte: Yahoo Finance. Análise do autor.

Em resumo, a energia e a comida foi inflacionada por biliões e biliões impressos – criados do nada – pelos Bancos Centrais.

Com a subida das taxas de juro pelos Bancos Centrais para “combater” aquilo que criaram! – a inflação que vivemos –, os activos dos bancos perderam valor de mercado. A taxa de juro tem uma relação inversa com o valor das obrigações com cupão fixo, como é o caso das obrigações do tesouro. Que “alvos” foram escolhidos para esta crise bancária?

Precisamente os bancos que tinham uma “boa relação” – enfim, proporcionavam serviços bancários normais, como uma conta bancária e transferências – com as empresas de Criptomoedas: o Silvergate e o Signature, ambos com investimentos no sector; o SVB com fortes ligações à comunidade empresarial da Califórnia dona de empresas de Criptomoedas.

De imediato soaram os alarmes; a mesma regulação que nada viu, parece ser agora a inevitável solução: as Criptomoedas são seguramente as “culpadas de tudo isto”. Nos órgãos de propaganda nacionais até afirmavam o seguinte: “o Signature tem depósitos em Criptomoedas, Bitcoin e outras” – sacrilégio! – e o Silvergate – vejam lá! – prestava serviços bancários à FTX. Um crime de lesa-pátria! Podemos concluir que as pessoas deste sector devem ser tratadas como párias.

A etapa seguinte é agora a concentração a favor dos bancos gigantes norte-americanos, atendendo que os pequenos são mais frágeis na hora de uma eventual corrida ao banco – vejam lá, os clientes apenas reclamam o que é seu!

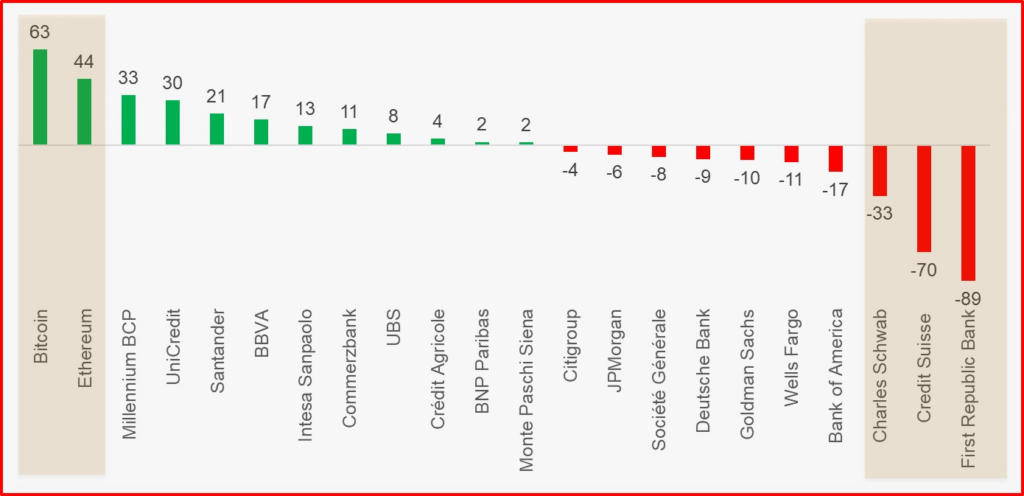

São os bancos de média dimensão, como o First Republic Bank, conforme se pode observar no gráfico seguinte, que estão a sofrer fortes quedas em bolsa no presente ano, até à sessão de 22 de Março perdia 90% desde o início do ano. O Bank of America, que cai 17% no presente ano, registou uma subida assinalável dos depósitos de clientes após a queda do SVB.

Os bancos da zona Euro, como é caso do nosso conhecido Millennium BCP, todos muito obedientes a empurrar as empresas de Criptomoedas para a marginalidade, apesar da grandiloquente asserção num passado próximo: “Não vamos passar a ser um banco cripto, o cripto é que vai passar a fazer parte do BCP”, registam bons desempenhos em bolsa, passando ao lado desta crise – por agora!

Assim, tudo está preparado para o anúncio da solução numa bandeja de prata: a Moeda Digital do Banco Central, mais conhecida pela sigla inglesa CBDC. São mais seguras que os bancos e certamente “mais reguladas” que as Criptomoedas; estou certo que será esta a linha de argumentação nos próximos tempos.

Evolução do Bitcoin, Ethereum e principais bancos norte-americanos e europeus entre o final de 2022 e a sessão de 22 de Março de 2022 (Unidade: %; medido em Euros). Fonte: Yahoo Finance. Análise do autor.

Para quê continuar com os bancos, quando agora estão todos falidos? Nada como eliminar os bancos, que apenas atrapalham, passando a usar unicamente as Moedas Digitais do Banco Central. Uma coisa está garantida: o Banco Central nunca abrirá falência, basta digitar zeros no computador e o dinheiro – neste caso, tokens infinitos – aparece. Qual a necessidade de dormir mal se o risco de falência é totalmente eliminado, bastando utilizar unicamente as Moedas Digitais do Banco Central.

Há apenas um detalhe nesta narrativa perfeita em que importa reflectir. O número de Moedas Digitais do Banco Central em circulação não terá limite, podendo haver um risco de elevada inflação; por outro lado, servirá como instrumento de controlo social, pois até o Banco Central norte-americano o confessa.

Estimado leitor: não se deixe embalar pelo conto da sereia, as CBDCs são o advento da tirania digital!

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

No presente ano, estamos a viver uma nova crise bancária. Em cada crise – por exemplo, a de 2008, quando sucedeu a falência do centenário banco de investimento norte-americano Lehman Brothers –, os reguladores, a imprensa e o governo culpam sempre o “falhanço dos mercados”, a “ganância” e o “lucro a todo o custo”, como as razões mais prováveis para tal cataclismo.

Para resolver uma dada crise, a receita dos reguladores é sempre a mesma: necessitam de mais poderes e de maior regulação sobre os bancos que supervisionam. Uma espécie de: agora é que vai ser!

Acontece que os problemas teimam em aparecer, é sempre uma questão de tempo; mais uma vez, depois de anos e anos com juros a zero, bastou uma pequena subida das taxas de juro, que visava “combater a inflação” que os bancos centrais criaram durante a pandemia (assim classificada pela OMS), para, de imediato, começarem bancos a falir.

O que aqui proponho esclarecer é apontar as razões para o aparecimento cíclico de crises bancárias. Segundo a minha opinião, tal deve-se à prática de Reservas Fraccionadas.

Não é possível a existência de mercados livres sem o respeito da propriedade privada, algo que esta prática pisa e atropela a todo o momento. Com uma licença bancária, os bancos podem confiscar riqueza aos cidadãos, silenciosamente, imprimindo dinheiro sempre que emitem dívida.

Em Março de 2020, em nome de um estímulo monetário para ajudar a economia castigada pela pandemia (assim classificada pela OMS), esta prática até se tornou ainda mais escandalosa, quando o banco central norte-americano, a Reserva Federal, deixou simplesmente de exigir quaisquer reservas, nem 10%, nem 5%, nem 1%, apenas 0%, elevando esta prática ao pináculo do assalto ao cidadão. Que apareça só agora uma crise até espanta os mais cépticos…

Vou então explicar em que consiste a actividade bancária e como apareceu: essencialmente, visava satisfazer três necessidades:

Serviço de custódia;

Processamento de pagamentos – transferência por ordem de um cliente da propriedade sobre uma determinada quantidade de dinheiro;

Intermediação de poupança.

Estas são as três funções originais realizadas pelos bancos. A primeira, consiste em cobrar, por exemplo, 0,5%, do valor do depósito à guarda do banco. Imaginemos que o leitor depositava 100 onças (30 gramas, aproximadamente por onça) de ouro. Neste caso, o banqueiro cobrar-lhe-á 0,5 onças de ouro ao ano pela guarda do seu dinheiro.

Isto significa que se o leitor não realizasse qualquer levantamento ou depósito durante um ano, no final desse período, o seu depósito passaria a valer 99,5 onças. Desta forma, o banco ganhou 0,5 onças consigo, dado que gastou dinheiro numa caixa forte, em segurança e em funcionários para zelarem pela segurança do depósito.

Esta actividade implica que os extractos de conta de todos os clientes do banco coincidam com a quantidade de ouro existente na caixa forte. Imaginemos que este banco emite uma nota, neste caso vamos chamar nota do Banco A, no valor de 1 onça, por cada onça depositada.

Se na caixa forte existem 3.000 onças, propriedade dos clientes do banco, as notas emitidas por esta entidade devem corresponder a 3.000 notas do Banco A. A receita proveniente desta actividade resulta de uma comissão variável ou fixa pela guarda deste dinheiro. Este tipo de depósito designamos por depósito à ordem.

O que é um depósito à ordem: significa que o dinheiro não é propriedade do banco, nem tão pouco um empréstimo ao banco, é apenas algo que ficou à guarda do banqueiro, devendo estar disponível de imediato, assim que os clientes exijam o dinheiro do depósito à ordem.

A segunda função, consiste em identificar a propriedade de cada cliente na caixa forte do banco. Vamos supor que o banco pode actuar de duas maneiras com os seus clientes: (i) emitindo notas por contrapartida de um depósito de dinheiro (onças de ouro); (ii) emissão de um extracto, indicando um valor, por contrapartida do depósito de dinheiro (onças de ouro).

Vamos então imaginar que das 3.000 onças existentes na caixa forte do banco, 1500 correspondem a notas do Banco A e 1.500 constam nos extractos emitidos por esta entidade. No fundo, será o mesmo que o leitor ir-se divertir a uma discoteca e, à entrada, deixar o seu casaco.

Em troca, poderá receber uma ficha uniforme de cor vermelha que indica um casaco, se entregar dois, duas fichas, ou então receber um papel com a descrição do casaco que entregou. No primeiro caso, estamos a falar de notas (um valor uniforme), no segundo caso, de um extracto (uma relação dos casacos entregues).

Como o leitor deverá imaginar, o bengaleiro deverá sempre ter na sua posse os bens, neste caso os casacos, que correspondam às fichas ou extractos do que entregou no início da noite aos clientes, caso contrário, estes irão aborrecer-se, para não dizer outra coisa.

No caso das notas, em particular as do nosso Banco A, estas podem servir como meio de pagamento. Imaginemos que o leitor tem na sua posse 20 notas do Banco A e tenciona realizar um pagamento na feira do livro.

Vamos supor que o livro custa uma onça de ouro. Neste caso, em lugar de ir ao banco converter a sua nota em dinheiro, ou seja, levantar uma onça de ouro, e regressar à feira para pagar ao livreiro, simplesmente entrega uma nota ao livreiro.

Atendendo que o Banco A já atingiu uma enorme popularidade junto da população, a sua nota é aceite pelos demais, assumindo que cada uma corresponde efectivamente a uma onça de ouro, não havendo necessidade de a converter – a tal “confiança” tão reclamada agora.

Desta forma, para realizar o pagamento, basta que o leitor entregue uma nota ao livreiro; este, quando assim o entender, poderá dirigir-se ao balcão do banco A e convertê-la em ouro. Outra possibilidade seria a seguinte: vamos imaginar que ambos, o livreiro e o leitor, possuem uma conta no Banco A.

Vamos igualmente supor que o livreiro possui um terminal POS e o leitor um cartão de débito associado à sua conta. Neste caso, o leitor ao autorizar o pagamento através deste método, o Banco A altera o extracto das duas contas: no caso do leitor, retira uma onça de ouro (débito da conta), no caso do livreiro, adiciona uma onça (crédito da conta).

Esta função pode ser equiparada ao seguinte: se os casacos dos clientes de uma discoteca fossem todos iguais, o bengaleiro entregava fichas em troca da guarda dos mesmos. Durante a noite, os clientes podiam transaccionar entre eles os casacos; desta forma, o que vendeu não necessita de se dirigir ao bengaleiro e o que comprou, caso deseje, passa pelo bengaleiro a levantar os casacos.

Esta é uma das funções de um banco – saber a todo o momento quem é o proprietário do dinheiro guardado no seu armazém; este conhecimento poderá ser anónimo, no caso do portador da nota, ou personalizado, no caso de um extracto.

Para esta função, o banco cobra uma comissão por processar a transferência de propriedade, no caso do extracto, por exemplo, ao emitente da transferência; ou, pode cobrar uma comissão para a conversão das notas em ouro, quando o cliente se dirige ao balcão.

A terceira e última, e talvez a mais importante, é a intermediação de poupança: em que consiste? Vamos imaginar que o leitor tem 120 onças de ouro depositadas no Banco A. Não necessita de 50 onças, podendo conceder um crédito ao banco e, em troca, receber uma remuneração pelo mesmo.

Seguidamente, o leitor terá de saber por quanto tempo está disposto a não necessitar desta quantia: vamos imaginar dois anos. Ou seja, durante dois anos, não terá à sua disposição esta quantia, não podendo usá-la para consumo – aquilo que designamos por Depósito a Prazo, que tem risco, ao contrário do que nos fazem crer.

Por fim, este sacrifício terá um preço. Vamos assumir que o banqueiro está disponível para lhe pagar 4% ao ano por este depósito a prazo. Ao fim do primeiro ano irá receber duas onças (50 × 4%) e ao fim do segundo ano outras duas onças.

Assim, após dois anos de sacrifício, o leitor irá ser o proprietário de 54 onças de ouro. Para pagar ao leitor o que terá de fazer o Banco A?

Neste caso, terá de realizar empréstimos a empresários ou particulares com uma taxa de juro superior, caso contrário, não obtém lucro desta actividade. Vamos imaginar que decide obter uma margem de 4%, desta forma, está disponível para emprestar a 8%.

Caso corra tudo bem, o banqueiro irá ganhar quatro onças, tal como o leitor. Recebe de um cliente quatro onças, a quem emprestou a 8%, e paga ao leitor quatro onças, de quem recebeu um depósito a prazo.

É importante ter em conta que este negócio implica um risco para o depósito do leitor, pois o banco pode emprestar a alguém que não seja capaz de devolver o empréstimo (insolvência, falência…). Assim, ao longo da história, os banqueiros, no sentido de mitigar o risco, emprestam estas 50 onças em fracções, fazendo vários empréstimos ao mesmo tempo: empréstimo 1 de 10 onças, empréstimo 2 de 15 onças…etc.

Desta forma, realiza uma das regras que deverá existir para qualquer investidor: a diversificação. Em que consiste? Em não colocar todos os ovos no mesmo cesto, diluindo o risco por várias empresas ou particulares. No caso de um falhar, não afecta na sua globalidade o risco das operações – ou seja logrará superar as quatro onças que terá de pagar ao depositante a prazo.

Ao longo da história, os banqueiros conseguiram alargar o seu âmbito de funções, através da prática de reservas fraccionadas, tal como seguidamente se explicará. No fundo, trata-se de um método fraudulento, visando obter mais receitas, fruto de algumas particularidades associadas ao dinheiro.

Voltando ao exemplo do bengaleiro numa discoteca. Se os clientes de uma discoteca deixam os seus casacos no início da noite, em troca de uma ficha; é quase 100% seguro que os mesmos serão todos recolhidos ao final da noite. Ou seja, os clientes voltam a entregar as fichas e a recolher os seus casacos. Tal não acontece com o dinheiro.

Os banqueiros cedo se aperceberam que os clientes não levantam os seus depósitos à ordem, apenas uma pequena percentagem o faz. Vamos imaginar que apenas 10% dos clientes converte o seu extracto ou notas em dinheiro no Banco A.

Vamos também supor, que devido ao prestígio atingido junto da comunidade, os clientes do Banco A, na sua grande maioria (90%), não convertem as suas notas ou extractos em dinheiro. Apercebendo-se de tal fenómeno, o Banco A pode fazer um negócio fantástico: imprimir dinheiro do nada!

Vamos supor que o Banco A tem nos seus cofres 1.000 onças de ouro, que correspondem a depósitos à ordem dos seus clientes, 500 em notas emitidas e em circulação e 500 registadas nos extractos. Desta forma, poderá realizar empréstimos a empresários e consumidores por valor de 9.000 onças. – Como? – Pergunta o leitor.

Simplesmente, o Banco A emite notas por contrapartida de um empréstimo. Ou seja, imaginemos o empresário X que chega ao balcão e necessita de um empréstimo de 50 onças de ouro. O Banco A aprova o crédito mediante a entrega ao empresário de 50 notas.

Agora, este empresário pode pagar a fornecedores e colaboradores com estas notas, pois toda a gente as aceita. Como o Banco A actua em monopólio, estes fornecedores podem ir depositar estas notas no Banco A ou utilizá-las para realizar pagamentos, assim sucessivamente. Ou seja, o Banco A, caso tudo corra bem, pode obter as seguintes receitas:

Caso não utilizasse reservas fraccionadas: cinco onças de ouro por ano, correspondente a 1.000 × 0,5% (guarda do dinheiro na caixa forte);

Caso utilize reservas fraccionadas: 725 onças de ouro, correspondente ao serviço de custódia (1000 × 0,5%) e dos empréstimos a partir de reservas fraccionadas (9000 × 8%= 720 onças).

Assim, este negócio é absolutamente extraordinário, atendendo que o banqueiro está a emprestar algo que não possui, abusando da confiança dos clientes que depositaram na instituição.

Vamos agora imaginar que aparece um Banco B a realizar concorrência ao Banco A. Desta forma, abre as suas portas ao público e começa a captar depósitos, tanto à ordem como a prazo. Ao fim de três meses começa a atrair clientes e já tem 100 onças de ouro em depósitos à ordem e 50 notas do Banco A (cada nota corresponde a 1 onça).

Por que razão o Banco B possui 50 notas do Banco A? Porque muitos clientes levam estas notas consigo e, ao abrirem uma conta, em lugar de depositar onças de ouro, simplesmente entregam notas do Banco A, pois toda a gente julga que as mesmas são convertíveis de imediato em ouro.

Vamos supor que, por agora, o Banco B decide não liquidar as notas do Banco A em sua posse, ou seja, entregar as notas em sua posse e exigir a entrega de 50 onças de ouro. O Banco B continua a ganhar quota de mercado e atinge depósitos valorizados em 1.300 onças de ouro, uma parte correspondente a 1.100 notas do Banco A e outra parte, correspondente a 200 onças de ouro depositados na sua caixa forte (150 notas do Banco B emitidas e 50 registadas em extractos).

Devido ao elevado número de notas e proporção dos seus depósitos, decide, finalmente, solicitar a conversão das mesmas ao Banco A: já imaginou o que vai acontecer? Certo, o Banco A não irá conseguir cumprir com esta exigência, atendendo que não possui ouro suficiente para satisfazer esta liquidação.

Ou seja, o Banco A corre o risco de insolvência, atendendo que não é capaz de respeitar algo sagrado: a recolha de uma nota por si emitida deverá corresponder à entrega imediata de uma onça de ouro. Num mercado livre tal prática é impossível.

Esta situação ocorre se o Banco B decide actuar de forma séria; no entanto, podia actuar da mesma forma que o Banco A, concedendo crédito igualmente a partir da emissão de notas sem contrapartida em ouro.

Vamos imaginar que decide embarcar nesta actividade, com os seguintes números: (i) crédito concedido, através da emissão de notas sem contrapartida em ouro, 8000 notas do Banco B; (ii) 1100 notas do Banco A; 200 onças em ouro.

Assim, é muito provável que os receptores das 8.000 notas emitidas pelo Banco B tenham realizado pagamentos a particulares com uma conta no Banco A. Assim, vamos supor que o Banco A recebeu 1050 notas do Banco B. Agora, caso decidam acertar contas entre as duas instituições financeiras, o Banco B simplesmente tem de entregar 50 onças (1100-1050) de Ouro ao Banco A.

Em conclusão, se as duas instituições realizam esta actividade de forma coordenada, a sua situação de insolvência, o não terem ouro correspondente ao valor emitido em extractos e notas emitidas, não será descoberta. Num mercado concorrencial e de livre entrada é muito difícil assegurar que esta coordenação seja correctamente aplicada e seguida por todas as instituições bancárias, diria mais, impossível.

Para assegurar esta coordenação, os banqueiros inventaram o banco central. Qual foi a sua função inicial? Assegurar a coordenação desta actividade fraudulenta, passando esta entidade a ter no seu balanço as reservas de ouro e a emitir as notas de forma centralizada, ou seja, nas notas passa a constar o nome do banco central.

Como sempre, tal invenção só poderia vir de um país de cultura protestante: neste caso, a Suécia. Em 1668, foi fundado o Banco Central Sueco, ainda em actividade. Posteriormente, foi fundado o Banco Central de Inglaterra em 1694, uma instituição que teve uma enorme importância na história dos mercados financeiros.

Como bons católicos, acéfalos a partir do “reinado” do tirano Marquês de Pombal, acabámos por copiar este modelo, através da fundação do Banco de Portugal, em 1846. Ou seja, quando falamos em capitalismo, uma das premissas é o respeito pela propriedade privada, algo que não acontece com tal modelo.

Ou seja, o padrão-ouro vigorou durante séculos, mas recebeu um importante revés em 1933, com a “Executive Order 6102”, em que criminalizava a posse de ouro para qualquer particular, empresa ou associação, com o argumento de que o açambarcamento estava a agravar a recessão então vivida nos Estados Unidos.

Desta forma, as pessoas foram obrigadas a vender todo o ouro na sua posse ao banco central dos Estados Unidos – Reserva Federal – a 20,67 dólares norte-americanos (USD) por onça. Em Janeiro de 1934, o governo norte-americano, com o “Gold Reserve Act” decretou que o valor por onça passaria a ser 35 dólares por onça; em questão de meses, os norte-americanos tinham sido confiscados em 40%, tudo em nome do combate à crise. O presidente responsável Franklin D. Roosevelt, como sempre um homem de esquerda, foi o responsável por este assalto à população.

O preço de 35 dólares norte-americanos por onça manter-se-ia até ao final dos acordos de Bretton Woods, em 1971. No final da Segunda Guerra mundial, os Estados Unidos saíram como a primeira potência mundial, substituindo o Reino Unido, o anterior líder do mundo financeiro.

O dólar tornou-se a divisa reserva do sistema financeiro mundial: com funcionava? Em 1944, na conferência “International Monetary Conference” realizada no hotel Mount Washington (Bretton Woods, New Hampshire, USA), foi decidido que todas as divisas existentes no mundo passariam a ter uma taxa de câmbio fixa em relação ao dólar norte-americano, o USD; este passou a ser a única moeda convertível em ouro.

Apenas os Bancos Centrais podiam solicitar esta conversão ao banco central norte-americano. A taxa de câmbio desta conversão em ouro estava de acordo com o “Gold Reserve Act”, anteriormente mencionado, ou seja, 35 dólares por onça.

A guerra do Vietname, que durou durante toda a década de 60 e princípios de 70 do século passado, fez disparar os gastos militares dos Estados Unidos, que, abusando do facto de serem a moeda reserva do mundo, decidiram imprimir moeda para financiar estas despesas.

Acontece que tanto a França como Alemanha seguiam uma política conservadora, ou seja, gastos públicos contidos, com superavits externos, acumularam uma enorme quantidade de dólares norte-americanos. Assim, quando o general Charles de Gaulle, então presidente da República Francesa, decidiu pressionar os Estados Unidos para a conversão dos dólares em ouro. Não é uma casualidade o Maio de 68, serviu apenas para os serviços secretos norte-americanos porem a andar o “atrevido” de Gaulle.

Apesar do golpe, a falência dos Estados Unidos foi inevitável, pois foram obrigados a pôr um fim ao sistema de câmbios fixos determinado em Bretton Woods.

Em 1971, o presidente norte-americano, Richard Nixon, decidiu suspender a convertibilidade do dólar em ouro, dando, desta forma, origem ao actual sistema em que vivemos. A partir desta data, e pela primeira vez no mundo ocidental, a moeda que utilizamos deixou de ter qualquer relação ou convertibilidade com metais preciosos. Ao fim de 5.000 anos, a era do ouro chegou ao fim. Como sempre imposta pelo Estado, passando a existir um sistema fiat – baseado na confiança, ou seja, decidimos acreditar nas notas do governo.

Que activo passou a ser utilizado pelos Bancos Centrais? Dívida pública dos Estados, em lugar de ouro. Desde então, foram criados todos os incentivos para o crescimento da dívida pública, pois o jogo é emitir dívida pública, os bancos compram e depois vendem ao banco central com lucro, com este a emitir dinheiro do “nada” para as adquirir. É um sistema em pirâmide gigantesco, instável, em que basta uma simples corrida da população aos bancos a exigir o seu dinheiro em notas para o desmoronar.

Após a crise financeira de 2008, marcada pela falência do Lehman Brothers, em Setembro desse ano, os Bancos Centrais do mundo ocidental, liderados pela Reserva Federal norte-americana, decidiram imprimir moeda de forma massiva, apelidando estes programas de “Quantitative Easing”, no fundo um nome pomposo para apelidar uma técnica antiga: gerar inflação através da impressão de dinheiro.

A loucura da impressão massiva de dinheiro teve lugar em 2020, durante a putativa pandemia (assim classificada pela OMS), em que tanto o banco central norte-americano como o europeu imprimiram cada um mais de 4 biliões (12 zeros) nas moedas respectivas.

Alguém se admira com a inflação que vivemos? Alguém se admira que este sistema esteja permanentemente a colapsar se assenta numa fraude? Deixo a resposta para o leitor.

Luís Gomes é gestor (Faculdade de Economia de Coimbra) e empresário

N.D. Os textos de opinião expressam apenas as posições dos seus autores, e podem até estar, em alguns casos, nos antípodas das análises, pensamentos e avaliações do director do PÁGINA UM.

Os bancos receberam um “incentivo” extra desde meados de 2020 para pedirem dinheiro emprestado ao Banco Central. Agora, os bancos estão a usar esses empréstimos para os depositarem e arrecadarem lucros sem risco, aproveitando a subida das taxas de juro. No total, somando o “incentivo” dado pelo BCE e os juros que ganharão com o depósito do dinheiro, os bancos em Portugal deverão ter nos cofres um lucro extra estimado de mais de 830 milhões de euros em três anos. Em contrapartida, e por causa deste modelo desenhado pelo BCE, os lucros do Banco de Portugal e os dividendos recebidos pelo Estado levaram um tombo.

O Banco de Portugal pagou um total de 580 milhões de euros de juros aos bancos para pedirem dinheiro emprestado ao Banco Central Europeu (BCE), através de um programa de financiamento de prazo alargado conhecido por TLTRO III, em 2020 e 2021. O “incentivo” extra, concedido aos bancos para se financiarem a partir de Junho de 2020, durou até Junho deste ano, e consistia na aplicação de uma taxa de juro negativa de 1% aos empréstimos.

Antes deste período, a taxa aplicável era igual à taxa de depósito (- 0,5%). Com a crise provocada pelos confinamentos e fecho de atividades em 2020 – medidas drásticas adoptadas por governos na Europa –, o BCE decidiu acenar com esse “brinde” aos bancos na condição destes emprestarem dinheiro às empresas.

O valor total de juros pagos pelo Banco de Portugal aos bancos será, contudo, ainda superior, já que falta incorporar os juros pagos na primeira metade deste ano. Só o Millennium bcp já recebeu, no primeiro semestre, 40 milhões de euros em juros relativos àquelas operações. No final de Junho, este banco detinha 8,1 mil milhões de euros de financiamento deste programa do BCE.

Por sua vez, a Caixa Geral de Depósitos (CGD) arrecadou já 29 milhões de euros em juros do BCE via Banco de Portugal entre Janeiro e Junho deste ano, detendo 5,8 mil milhões deste tipo de financiamento no final do primeiro semestre.

Para já, sabe-se que os juros pagos aos bancos em território nacional, através deste programa do BCE, entre 2020 e o final de 2021 tiveram um impacto total de 359 milhões de euros na margem de juros do Banco de Portugal. Em consequência, o banco central português lucrou menos nos últimos dois anos, diminuindo assim o montante que entregou ao Estado na forma de dividendos. A entidade liderada por Mário Centeno lucrou 535 milhões de euros em 2020, face a 759 milhões de euros no ano anterior, ou seja, uma diminuição de 224 milhões (menos 40%).

Em 2021, o lucro voltou a descer, encolhendo para 508 milhões de euros, isto é, menos 5% do que em 2020. Assim, sob a forma de dividendo, Centeno entregou ao Estado 428 milhões de euros referentes a 2020 e 406 milhões de euros relativos a 2021. O Banco de Portugal tinha entregado ao Estado 607 milhões de euros de dividendos no exercício de 2019.

Em linguagem extremamente hermética, o Banco de Portugal acaba por admitir o peso bastante negativo nos seus lucros pelas condições do programa desenhado pelo BCE com as operações TLTRO. No seu Relatório de Actividade e Contas de 2020 diz apenas que “a redução da margem de juros em 2020 é principalmente justificada pelo aumento dos juros a pagar associados a operações de refinanciamento de prazo alargado (em 153 milhões de euros), os quais se referem, em grande parte, a operações TLTRO III (com um total de 194 milhões de euros de juros em 2020)”. E acrescenta ainda que “o aumento dos juros destas operações (em 175 milhões de euros) deveu-se ao acréscimo significativo do seu volume, aliado à bonificação da respetiva taxa de juro no segundo semestre de 2020 decidida pelo BCE”.

No exercício seguinte, relativo a 2021, reforçou-se a tendência negativa com a mesma linguagem tecnocrata. “A redução da margem de juros em 2021 foi principalmente justificada pelo aumento dos juros a pagar associados a operações de refinanciamento de prazo alargado (+184 milhões de euros), maioritariamente explicado pelo aumento dos juros associados a operações TLTRO III (+210 milhões de euros)”, indicou o Banco de Portugal no Relatório e Contas de 2021.

Mário Centeno, governador do Banco de Portugal

E justificava os elevados juros pagos por estas operações, num total de 385 milhões de euros em 2021, “pelo acréscimo significativo do seu volume e pela manutenção, ao longo de todo o ano de 2021, da bonificação da taxa de juro (em -50 pontos base) (iniciada no segundo semestre de 2020), em resultado da extensão desta bonificação até junho de 2022”.

As condições já inicialmente bastante favoráveis para a banca levaram a uma “corrida” a este tipo de empréstimos. Em 2020, em Portugal, os bancos pediram emprestado 29,5 mil milhões de euros via TLTRO III, aumentando para 32 mil milhões de euros o montante de financiamento de prazo alargado registado no balanço do Banco de Portugal. No final de 2021, o recurso às TLTRO III totalizava já 41,6 mil milhões de euros.

Este programa programa teve, aliás, uma grande adesão de toda a banca da Zona Euro. No total do Eurossistema, os montantes relativos às TLTRO III ascenderam a 2.198 mil milhões de euros no final do ano passado, mais 550 mil milhões de euros do que em Dezembro de 2020.

Em Junho passado, os bancos europeus acabaram por apenas reembolsar 74 mil milhões de euros de TLTRO III, menos do que o esperado, confirmando que estão a aproveitar a subida das taxas de juro para lucrarem com o depósito das verbas emprestadas pelos contribuintes europeus via BCE.

Esta “falha” nas previsões do BCE em relação ao calendário de subida das taxas de juro na Zona Euro tem estado assim a ser aproveitada, segundo analistas, para lucros sem esforço por parte da banca.

Assim, se confirmar a previsão do Morgan Stanley, os bancos em Portugal terão previsivelmente um lucro extra de até 250 milhões de euros só com a arbitragem entre a taxa de depósito e a taxa aplicada aos empréstimos que obtiveram via TLTRO III.

Este banco de investimento norte-americano estimou, recentemente, que se o BCE subisse a sua taxa de depósito para 0,75% até ao final de 2022 – o que fez agressivamente na passada quinta-feira –, uma instituição bancária que tivesse subscrito um financiamento via TLTRO em Junho de 2020 registaria uma margem de lucro de 0,6% sobre o dinheiro que detivesse até Junho de 2023, mês em que terá de reembolsar todo o empréstimo.

O Morgan Stanley estima, segundo o Financial Times, que o lucro extra máximo que os bancos europeus vão ter apenas com este “esquema” – arbitragem entre taxa das TLTRO III e taxa de juro de depósito – será de 24 mil milhões de euros, ou seja, cerca de 12% da riqueza anual produzida em Portugal.

Um erro do Banco Central Europeu, no desenho de uma operação de financiamento aos bancos, resultará numa “prenda” estimada de até 250 milhões de euros de lucro extra para a banca em Portugal. O valor deste lucro que vai cair no colo dos bancos dependerá da evolução das taxas de juro e das condições de financiamento aos bancos. Estima-se que só os cinco maiores bancos em Portugal encaixem até 206 milhões de euros de lucro fácil obtido com o depósito de dinheiro dos contribuintes junto do banco central.

O objetivo era, em plena epidemia, convencer os bancos a emprestar dinheiro às empresas e injetar dinheiro na economia. O Banco Central Europeu (BCE) decidiu passar a pagar aos bancos para se financiarem junto da instituição liderada por Christine Lagarde, com a condição de continuarem a emprestar dinheiro durante a crise.

A taxa de 1% negativa garantia, na visão do BCE, que os bancos teriam um incentivo para aceitarem financiar-se na denominada terceira série de operações de refinanciamento de prazo alargado direccionadas – ou TLTRO III (Targeted Longer-Term Refinancing Operations). O BCE lançou a operação de TLTRO em setembro de 2019 e, inicialmente, a taxa da operação era igual à de depósito, de -0,5%.

Em junho passado, o BCE retirou o incentivo e repôs a taxa de financiamento igual à da taxa de depósito. Em junho, os bancos poderiam iniciar o reembolso do financiamento, até porque tinha desaparecido o incentivo. Mas os bancos travaram a fundo.

É que o BCE errou. Previu uma subida das taxas de juro apenas em 2023. Mas as medidas polémicas e drásticas adotadas por governos europeus, incluindo o português, para lidarem com a epidemia – nomeadamente confinamentos e fecho de atividades – levaram a um desastre económico, que foi agravado pelas consequências provocadas pela guerra na Ucrânia. A inflação disparou, como previam já economistas em 2020. Em resultado, o BCE decidiu começar a subir as taxas de juro mais cedo.

Christine Lagarde, presidente do Banco Central Europeu

Os bancos perceberam que conseguem lucrar com esta ‘falha’ do BCE. Com a subida da taxa de depósito, calcularam que podem usar os fundos de contribuintes europeus (TLTRO) para os depositar junto do BCE. Isto porque a taxa dos financiamentos é calculada como uma média ao longo de vida útil de três anos dos empréstimos.

A arbitragem que os bancos fazem entre a taxa de juro média da TLTRO III e a taxa de depósito no BCE, gera um lucro chorudo, sem espinhas.

Os bancos podem devolver o dinheiro antecipadamente a cada três meses. Em junho, foram reembolsados antecipadamente 74 mil milhões de euros, muito abaixo do previsto, a espelhar o facto de as taxas de juro estarem a subir, noticiou o Financial Times.

O banco de investimento Morgan Stanley prevê que os bancos europeus podem lucrar entre 4,0 mil milhões de euros e 24,0 mil milhões de euros de lucro extra ao depositar os empréstimos baratos do BCE junto do banco central, desde o mês de junho de 2022 até ao final da operação de refinanciamento em dezembro de 2024.

A estimativa depende da velocidade a que o BCE suba as taxas de juro nos próximos meses, segundo o Morgan Stanley, citado pelo Financial Times.

Mas uma fonte conhecedora do assunto, garantiu ao FT que o valor a lucrar pelos bancos deverá ser inferior ao valor máximo estimado pelo Morgan Stanley.

Mário Centeno, governador do Banco de Portugal

Banca em Portugal com 41,5 mil milhões nas mãos

No balanço do Banco de Portugal, “as TLTRO III apresentaram um crescimento significativo (em 2021) face a 2020, passando a 41 587 milhões de euros a 31 de dezembro de 2021”, refere a entidade liderada por Mário Centeno, no seu Relatório de Atividade e Contas relativo ao ano passado.

Tratou-se de “aumento de 9523 milhões de euros”, que corresponde a um crescimento de 30%, “corroborando a trajetória de crescimento do ano anterior”, adianta o Relatório. E recorda que “estas operações iniciaram-se em 2019 e têm a maturidade a 3 anos com opção de reembolso antecipado ao fim de dois anos”.

O Morgan Stanley calcula que, se o BCE subir a sua taxa de depósito para 0,75% até ao final de 2022 – o que já o fez ontem -, um banco que tenha subscrito um financiamento via TLTRO em junho de 2020 deverá registar uma margem de lucro de 0,6% sobre o dinheiro que detém até à altura em que o terá de reembolsar, em junho de 2023. Ora, o BCE anunciou ontem a subida da taxa de depósito para 0,75%.

No limite, os bancos em Portugal terão um lucro extra de até 250 milhões de euros, tendo por base o montante de financiamentos via TLTRO registados no balanço do Banco de Portugal no final de 2021. Mas só os bancos saberão, ao certo, quanto irão ter de lucro fácil. É que depende das datas de recurso ao financiamento e dos montantes obtidos.

O Millennium bcp é o banco que tem o maior lucro extra estimado com o financiamento via TLTRO III

Partindo da estimativa do Morgan Stanley, ao Millennium bcp, o maior banco privado em Portugal, no máximo, caberá ao banco um lucro de 48,9 milhões de euros. O banco afirmou no seu Relatório e Contas do primeiro semestre deste ano, que reforçou o financiamento via TLTRO III, o que lhe permitiu aumentar a margem financeira na primeira metade deste ano.

Segundo o mesmo Relatório, registou-se na margem financeira do banco “um impacto marginalmente positivo resultante do financiamento adicional obtido junto do BCE, na sequência da decisão do Banco de elevar a sua participação na nova operação de refinanciamento de prazo alargado direcionada (TLTRO III) para 8.150 milhões de euros, em março de 2021, beneficiando de uma remuneração baseada numa taxa de juro negativa mais favorável”.

No caso do Banco BPI, “tem atualmente cerca de 4,9 mil milhões de euros de TLTRO”, disse fonte oficial do banco detido pelo espanhol Caixabank. Calcula-se que os ganhos estimados do banco chegarão até aos 29,4 milhões de euros.

A Caixa Geral de Depósitos (CGD) adiantou ao Página Um que “os montantes de financiamento da CGD via TLTRO-III foram de 1000 milhões de euros em junho de 2020, 2.500 milhões de euros em março de 2021 e 2.300 milhões de euros em junho de 2021”. O cálculo de possíveis ganhos resulta num lucro extra de até 34,8 milhões de euros para o banco estatal.

“Os impactos da manutenção do TLTRO-III dependerão da evolução das condições aplicáveis, pelo que só serão determinados com o reembolso do financiamento”, afirmou a mesma fonte oficial da Caixa.

O Novo Banco detinha no final de junho deste ano 7,954 mil milhões de euros em TLTRO. O ganho possível ascende no máximo a 47,7 milhões de euros.

Quanto ao Santander, “o financiamento obtido junto do BCE, no montante de 7,5 mil milhões de euros, manteve-se exclusivamente em operações de longo prazo e integralmente através do TLTRO III”, segundo o comunicado de imprensa do banco com as contas do primeiro semestre deste ano. Este montante corresponde a um ganho estimado de até 45 milhões de euros.

Não foi possível obter comentários do BCP e Santander Portugal.

Um programa de financiamento para a economia?

Para Filipe Garcia, economista da IMF – Informação de Mercados Financeiros, “a manutenção do programa TLTRO III, pode ser vista como, ao mesmo tempo, uma ajuda à economia e aos bancos”. Isto porque, a seu ver, “pode auxiliar a economia porque cria condições para que sejam concedidos empréstimos a taxas mais baixas, ainda que esteja do lado dos bancos essa decisão”.

Para os bancos, apontou que “o facto de se endividarem a uma taxa abaixo da que podem aplicar sem risco junto do BCE (ou a taxas mais altas junto de outras contrapartes), permite remunerar a liquidez excedentária”.

Filipe Garcia, economista da IMF

Lembrou que o BCE em Maio “tinha dado a entender que iria subir taxas a uma velocidade mais lenta, creio que para ancorar as expectativas numa fase em que ainda não era certo que a inflação continuasse a subir”.

Agora, “o BCE parece estar a agir de outra forma, aproveitando a janela de oportunidade da inflação alta e abertura do público e governos para subir as taxas para níveis mais ‘normais’, enquanto a economia não desacelera de forma séria”.

“Só assim se compreende que o BCE tenha ontem subido as taxas numa magnitude recorde, mas ao mesmo tempo tenha reconhecido que o PIB até poderá contrair em 2023”, frisou Filipe Garcia.

Maria Vinuela, analista sénior da Moody’s e responsável pela avaliação dos bancos portugueses, espera que “os bancos europeus mantenham a maior parte de seus empréstimos sob TLTRO do BCE até junho de 2023, como resultado da decisão do BCE de aumentar as taxas de juros em julho e setembro de 2022”.

Maria Vinuela, analista da Moody’s

“Esta decisão mantém uma diferença positiva entre a taxa de empréstimo TLTRO e a taxa média de depósito do BCE, mantendo as oportunidades de arbitragem abertas e, assim, adiando o reembolso significativo de empréstimos TLTRO”, afirmou ao PÁGINA UM. “Como resultado, esperamos que o TLTRO continue a apoiar o NII (margem financeira estrita) dos bancos em 2022 e no primeiro semestre de 2023”, salientou.

Em relação à banca em Portugal, Maria Vinuela frisou que “não existe informação pública sobre os ganhos obtidos pelos bancos portugueses com a arbitragem entre as taxas TLTRO e a taxa de depósito do BCE”.

Recordou que “os bancos portugueses receberam cerca de 41 mil milhões de euros de financiamento das TLTROs no final de julho de 2021, excedendo o total de 32 mil milhões de euros um ano antes, e mais do dobro dos 19 mil milhões de euros reportados em 2018”, um aumento que “reflete principalmente as condições atractivas do programa TLTRO”. “O financiamento TLTRO dos bancos diminuiu consideravelmente em relação ao pico de 61 mil milhões de euros em 2012, quando os bancos portugueses enfrentaram graves restrições de liquidez, e agora representa cerca de 9,4% dos seus ativos”, disse.

Nicola de Caro, analista da DBRS Morningstar

Sobre a banca portuguesa, Nicola de Caro, vice-presidente sénior do departamento de ‘Global Financial Institutions’ da DBRS Morningstar, disse que “no primeiro semestre de 2022, o lucro líquido total quase duplicou em comparação com o mesmo período de 2021, com base nos dados agregados dos maiores bancos em Portugal”. Isto deveu-se “sobretudo a receitas mais elevadas e custos de provisões mais baixos, bem como menores imparidades”.

A margem financeira aumentou 14% em termos homólogos, ajudada “por diversos factores mas não limitada ao impacto da TLTRO III”. “Em alguns casos, o efeito positivo da TLTRO representou cerca de 30% do crescimento da margem financeira em termos homólogos”, notou.

Em termos de perspetivas futuras, o analista da DBRS espera que “a margem financeira dos bancos portugueses beneficie da subida das taxas de juro”. “Isto leva em conta a maior exposição dos bancos portugueses a empréstimos com taxa variável”, explicou.

Por outro lado, a DBRS espera “um aumento nos custos de financiamento no mercado grossista”, a que se soma “a persistente pressão da inflação e custos de energia mais altos que podem afetar negativamente as empresas e colocar pressão sobre a qualidade dos ativos” dos bancos em Portugal.

BCE alerta para revisão das condições da operação de financiamento dos bancos

Na passada quinta-feira, 8 de setembro, o BCE anunciou a subida da sua taxa de depósito para 0,75%. Os analistas esperam que aumente mais em 2022 e em 2023. Conclusão: estima-se que os bancos mantenham os fundos TLTRO III até à sua maturidade, em junho de 2023.

O BCE anunciou ontem que o seu Conselho “continuará a acompanhar as condições de financiamento dos bancos e a assegurar que o vencimento das operações da terceira série de operações de refinanciamento de prazo alargado direcionado (TLTRO III) não prejudica a transmissão harmoniosa da sua política monetária).

“As mudanças de condições do TLTRO que foram introduzidas durante a pandemia foram projetadas, projetadas e destinadas a incentivar os bancos a emprestar à economia, que é o que todos queríamos e foi o que foi feito predominantemente”, disse Christine Lagarde na conferência de imprensa após o anúncio de novo aumento de taxas de juro pelo BCE. Lembrou que “o preço TLTRO que foi então projetado foi destinado a esse efeito”.

“É óbvio que, à medida que estamos a mudar para um território positivo em termos de taxas de juro, há múltiplas dimensões dos nossos quadros operacionais, dos nossos mecanismos de remuneração que precisam de ser revistas e isso é uma questão que vamos abordar, que verá alguma resolução ainda não foi debatida por ocasião desta reunião de política monetária em particular, mas é uma revisão geral que obviamente conduziremos no devido tempo”, avisou.

Fontes da banca apontam que uma das soluções a que o BCE poderá recorrer é a alteração do múltiplo referente ao cálculo das reservas mínimas obrigatórias, forçando os bancos a ter mais dinheiro de lado para cobrir a liquidez que detêm. Os bancos teriam assim um incentivo para deter menos fundos e reembolsar o financiamento obtido via TLTRO.

Desde o início de 2021 até ao fim de Junho deste ano, o Banco de Portugal aplicou coimas de 16,2 milhões de euros a diversos bancos que cometeram infracções. Mas o supervisor liderado por Mário Centeno “esconde” os nomes dos infractores. O supervisor negou ceder ao PÁGINA UM os nomes dos bancos visados pelas coimas. O jornal avançou ontem com uma ação em Tribunal para aceder aos nomes.

O Banco de Portugal saberá, em breve, se tem ou não de ser obrigado a divulgar os nomes dos bancos que cometeram infrações desde o início de 2021 até Junho deste ano. Até agora, o supervisor apenas divulgava relatórios com o número de infrações cometidas e a sua natureza.

Instado pelo PÁGINA UM a identificar os bancos incumpridores, através de um requerimento feito ao abrigo da Lei do Acesso aos Documentos Administrativos (LADA), o regulador respondeu com uma recusa.

Banco de Portugal impede cidadãos de conhecer bancos infractores

O PÁGINA UM avançou então esta semana com uma acção junto do Tribunal Administrativo de Lisboa, o qual vai agora avaliar se a decisão do Banco de Portugal de “esconder” os nomes dos bancos infractores é ou não legal, bem como as infracções cometidas. A intimação para a prestação de informações, consulta de processos e passagem de certidões já recebeu o número 2607/22.6BELSB, deu entrada ontem, 25 de Agosto.

Está agora nas mãos do juíz João Cristóvão a decisão de obrigar ou não o Banco de Portugal a revelar os nomes dos bancos infractores. Este tipo de processos tem carácter urgente e Mário Centeno terá de apresentar alegações escritas no prazo de 10 dias úteis.

Desde o início de 2021 até ao final de junho deste ano, o Banco de Portugal instaurou, sem identificar as instituições financeiras, 566 processos de contra-ordenação e proferiu decisões em 552 processos. No total, o supervisor aplicou coimas no montante de 16,246 milhões de euros, dos quais metade (8,195 milhões de euros) foram aplicados no segundo trimestre de 2022.

Mário Centeno, actual governador do Banco de Portugal

Mas, do montante global de coimas aplicadas, 2,086 milhões de euros “ficaram suspensos na sua execução”, ou seja, os bancos visados não os terão de pagar, por enquanto. Estes dados constam das Sínteses de Atividade Sancionatória que o Banco de Portugal divulga a cada trimestre. Contudo, o supervisor subtrai os nomes das entidades financeiras que cometeram as infrações.

No dia 21 de Julho, ao abrigo da Lei do Acesso aos Documentos Administrativos, o PÁGINA UM requereu à entidade liderada por Mário Centeno que fornecesse os documentos administrativos onde constasse a identificação das entidades financeiras alvo de processos de contra-ordenação.

Em concreto, o PÁGINA UM solicitou “o acesso a cópia digital ou analógica de todos os processos decididos (concluídos) no primeiro semestre do presente ano de 2022 e da totalidade do ano de 2021, no âmbito da supervisão bancária, designadamente por infrações de natureza comportamental, por infrações às regras em matéria de recirculação de numerário, por infrações de natureza prudencial”.

O requerimento do jornal abrangeu ainda o pedido de informação sobre infrações “a deveres relativos à prevenção do branqueamento de capitais e do financiamento do terrorismo, por infrações às regras relativas ao funcionamento da Central de Responsabilidades de Crédito e por infracções relacionadas com atividade financeira ilícita, ou por infrações de outro tipo”.

O pedido estendia-se ainda a “qualquer relatório ou outro tipo de documento administrativo que sintetiza o constante nos processos, pode-se colocar a possibilidade de o acesso acima solicitado ser substituído por cópia desse documento administrativo”.

No pedido ao supervisor bancário colocava-se a hipótese de ser disponibilizado, caso existisse, um relatório (ou documento similar) onde constasse “a identificação da instituição bancária / financeira, as datas mais relevantes do processo, a coima aplicada e a indicação das normas violadas”.

Na sua resposta ao pedido do PÁGINA UM, no início deste mês, através do Departamento de Averiguação e Ação Sancionária, o Banco de Portugal indeferiu o pedido. Na carta, assinada pelo coordenador da área do referido departamento, João Mena Novais, e pelo diretor-adjunto Ricardo Sousa, o supervisor justifica a recusa do pedido com base em diversas disposições legais.

Para o supervisor financeiro, a Lei do Acesso aos Documentos Administrativos (LADA) “não prejudica a aplicação em legislação específica” relativa à “responsabilidade contraordenacional” e ao “segredo profissional”, que tem, segundo diz o Banco de Portugal “segundo a própria LADA, preferência aplicativa”.

O Banco de Portugal justifica ainda que a divulgação de decisões do foro sancionatório é consagrada como “uma sanção acessória a aplicar no processo de contraordenação” pelo artigo 212º, número 1 do Regime Geral das Instituições de Crédito e Sociedades Financeiras (RGICSF).

Na sua resposta ao PÁGINA UM, o supervisor acrescenta que, para as “infracções especialmente graves”, o Banco de Portugal pode “decidir divulgar em regime de anonimato, diferir a divulgação ou não divulgar” os nomes dos bancos infractores. Para tal, o supervisor cita diversos artigos do RGICSF, incluindo uma norma sobre “o dever legal de segredo que vincula este Banco”. Saliente-se, contudo, que essa norma (artigo 80º) aplica-se aos funcionários e não ao regulador como instituição.

A acção avançada pelo PÁGINA UM junto do Tribunal Administrativo de Lisboa sustenta, aliás, que a invocação de artigos do RGICSF pelo Banco de Portugal “não belisca um milímetro que seja o direito de qualquer um, incluindo o requerente, de aceder à informação solicitada” nem “o direito de informar, consagrado” na Constituição da República e na Lei da Imprensa.

O PÁGINA UM sustenta ainda que “os normativos invocados pelo Banco de Portugal na resposta que enviou ao requerente não se confundem com a aplicação de ‘legislação específica’ a 18 que alude o n.º 4 do artigo 1.º da LADA”. E conclui que “nos normativos invocados pelo requerido Banco de Portugal, não há qualquer restrição ao direito de acesso por parte do requerente”.